Το καυτό ζήτημα της δημοσιονομικής πολιτικής σε μια Γερμανία που βολοδέρνει με την ύφεση στέκεται η UBS. Ένα σημαντικό αποτέλεσμα που πρέπει να παρακολουθήσουμε, στις εκλογές στην μεγαλύτερη οικονομία της ευρωζώνης (που θα διεξαχθούν στις 23 Φεβρουαρίου) είναι ο αριθμός των κομμάτων που θα εισέλθουν στο κοινοβούλιο (Bundestag), αναφέρουν οι αναλυτές της ελβετικής επενδυτικής τράπεζας.

- Μια συγκεντρωμένη Bundestag θα μπορούσε να στηρίξει περισσότερο τις προοπτικές ανάπτυξης, καθώς θα δημιουργούσε περιθώριο για κάποια δημοσιονομική χαλάρωση, ελλείψει μιας μειοψηφίας που θα μπορούσε να μπλοκάρει τη μεταρρύθμιση του φρένου χρέους.

- Ωστόσο, ακόμη και χωρίς μια μειοψηφία ικανή να εμποδίσει τη μεταρρύθμιση, θα παραμείνει σημαντική αβεβαιότητα σχετικά με τις δημοσιονομικές προοπτικές. Οι διαπραγματεύσεις για τον σχηματισμό κυβέρνησης μετά τις εκλογές αναμένεται να δώσουν μεγαλύτερη σαφήνεια, αν και η αβεβαιότητα πιθανότατα θα συνεχιστεί.

«Όσον αφορά τις εκλογές στη Γερμανία, ένα βασικό θέμα ενδιαφέροντος για τους επενδυτές είναι η πιθανότητα μιας στροφής προς μια πιο αναπτυξιακή δημοσιονομική πολιτική. Στο βασικό μας σενάριο, αναμένουμε μια μέτρια αύξηση του δημοσιονομικού ελλείμματος, αλλά επισημαίνουμε το υψηλό επίπεδο αβεβαιότητας στις προοπτικές», δήλωσε ο Σάμιουελ Άνταμς, οικονομολόγος και ο Μαξιμίλιαν Κούνκελ, Chief Investment Officer Γερμανίας στη UBS Global Wealth Management.

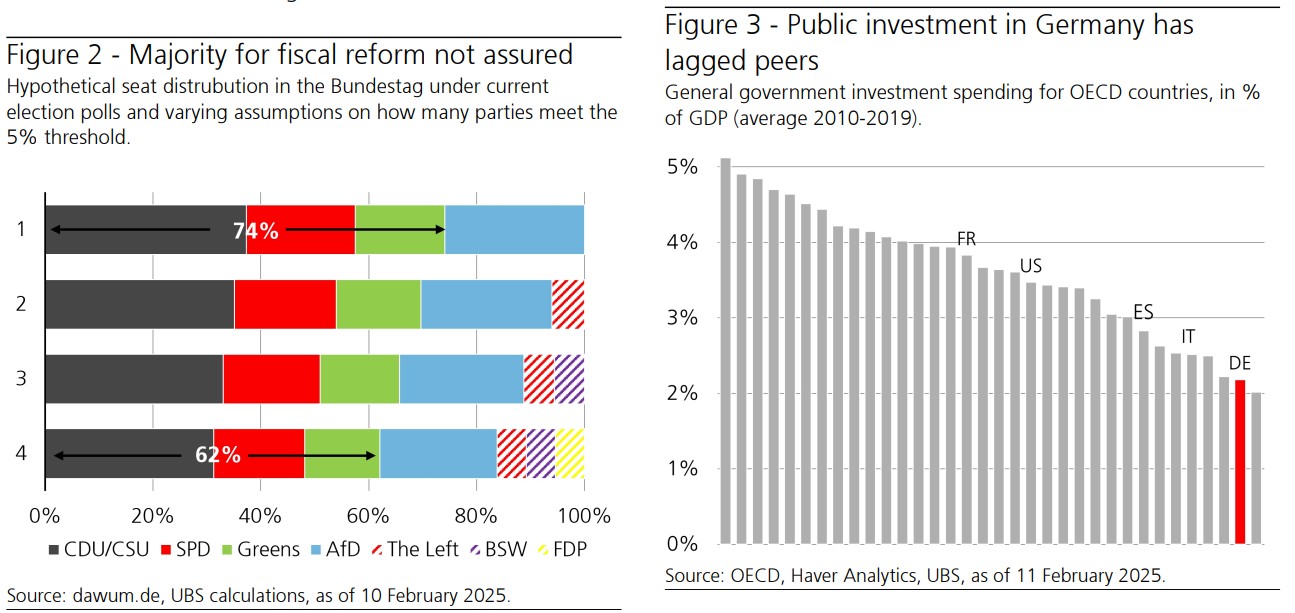

Στη Γερμανία η πλειοψηφία στο κοινοβούλιο για τη δημοσιονομική μεταρρύθμιση δεν είναι εξασφαλισμένη. Οι δημόσιες επενδύσεις στη Γερμανία έχουν υστερήσει σε σχέση με άλλες χώρες. Δαπάνες επενδύσεων της γενικής κυβέρνησης στις χώρες του ΟΟΣΑ, ως ποσοστό του ΑΕΠ (μέσος όρος 2010-2019) ©UBS

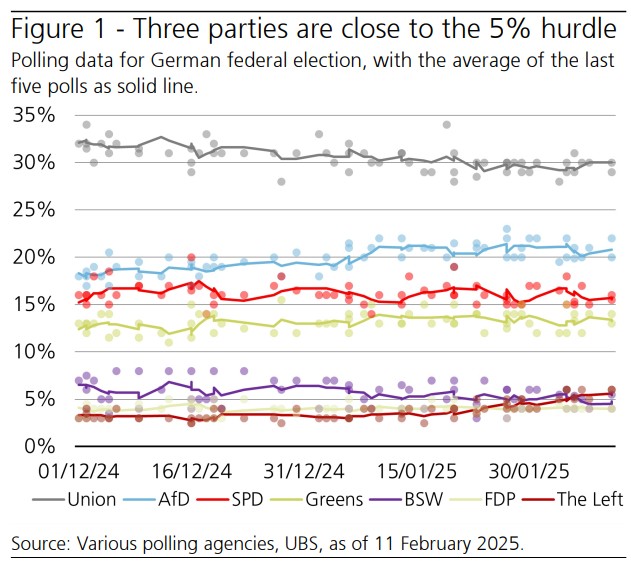

Σύμφωνα με το εκλογικό σύστημα, ένα κόμμα πρέπει να συγκεντρώσει τουλάχιστον 5% των ψήφων για να εκπροσωπηθεί στην Bundestag (με εξαίρεση ορισμένες περιπτώσεις όπου κόμματα που δεν πληρούν το όριο έχουν καταφέρει να εισέλθουν). Με τρία κόμματα να κινούνται δημοσκοπικά γύρω από το όριο του 5%, υπάρχουν διάφορα πιθανά σενάρια σχετικά με το πόσα από αυτά θα καταφέρουν να μπουν στο επόμενο κοινοβούλιο, γεγονός που έχει σημαντικές επιπτώσεις για την προοπτική μεταρρύθμισης της δημοσιονομικής πολιτικής.

Σε ένα ακραίο σενάριο, κανένα από τα τρία κόμματα δεν καταφέρνει να εισέλθει στην Bundestag. Σε αυτή την περίπτωση, θα υπήρχαν μόνο τέσσερα κόμματα στο κοινοβούλιο (μετρώντας την Ένωση [CDU/CSU] ως ένα), με τα τρία κεντρώα μπλοκ να κυριαρχούν στην κατανομή των εδρών. Αυτό θα ήταν πιθανώς το πιο ευνοϊκό αποτέλεσμα για τις οικονομικές προοπτικές, καθώς θα δημιουργούσε επαρκή πλειοψηφία δύο τρίτων υπέρ της μεταρρύθμισης του φρένου χρέους και της ενίσχυσης του ειδικού ταμείου για την άμυνα—δύο σημαντικά μέτρα που υποθέτουμε ότι η δεξιά Εναλλακτική για τη Γερμανία (AfD) θα αντιτασσόταν ή θα υποστήριζε μόνο υπό όρους που τα άλλα κόμματα θα απέρριπταν.

Επιπλέον, ένα τέτοιο αποτέλεσμα θα απέτρεπε την ανάγκη σχηματισμού μιας ενδεχομένως δυσλειτουργικής κυβέρνησης τύπου «Κένυα» (Union—SPD—Πράσινοι), καθώς η Ένωση θα μπορούσε να κυβερνήσει είτε μόνο με το SPD είτε μόνο με τους Πράσινους. Αυτό θα διευκόλυνε την επίτευξη συναίνεσης μεταξύ των κυβερνητικών εταίρων για μεταρρυθμίσεις στην πλευρά της προσφοράς.

Τρία κόμματα βρίσκονται κοντά στο όριο του 5%. Δημοσκοπικά δεδομένα για τις ομοσπονδιακές εκλογές της Γερμανίας, με τον μέσο όρο των τελευταίων πέντε δημοσκοπήσεων να εμφανίζεται ως συνεχής γραμμή ©UBS

Σενάρια δημοσιονομικής πολιτικής βάσει δημοσκοπικών δεδομένων

Λαμβάνοντας υπόψη αυτούς τους παράγοντες και τα τρέχοντα δημοσκοπικά δεδομένα, διακρίνουμε τρεις βασικές πιθανές εξελίξεις για τη δημοσιονομική πολιτική και τη συνολική οικονομική δυναμική μετά τις εκλογές (με ενδεικτικές πιθανότητες σε παρένθεση):

- Χωρίς μπλοκάροντα μειοψηφία (60%)

Ισχυρή δημοσιονομική ώθηση (15%): Σχηματίζεται κυβέρνηση δύο κομμάτων, πιθανώς μεταξύ της Ένωσης (CDU/CSU) και του SPD, η οποία διαπραγματεύεται ένα δημοσιονομικά επεκτατικό πρόγραμμα. Αυτό μπορεί, για παράδειγμα, να συνδυάζει τις φορολογικές περικοπές που έχει υποσχεθεί η Ένωση με ένα ταμείο «Γερμανίας» ύψους 100 δισ. ευρώ που έχει προτείνει το SPD για επενδύσεις σε δημόσιες υποδομές. Προχωρούν επίσης ευρύτερες μεταρρυθμίσεις με ταχείς ρυθμούς.

- Ήπια δημοσιονομική χαλάρωση (45%)

Σχηματίζεται κυβέρνηση δύο κομμάτων, αλλά η δημοσιονομική χαλάρωση εφαρμόζεται σταδιακά και σε πιο περιορισμένη κλίμακα. Παράλληλα, προωθούνται πολιτικές από την πλευρά της προσφοράς, αν και με πιο αργούς ρυθμούς. Ο βασικός μηχανισμός στήριξης της ανάπτυξης είναι η ενίσχυση της εμπιστοσύνης των επιχειρήσεων και των νοικοκυριών, με φόντο μια γενικότερη κυκλική ανάκαμψη, τουλάχιστον βραχυπρόθεσμα.

- Μπλοκάροντα μειοψηφία (40%)

Χωρίς μεταρρύθμιση του φρένου χρέους στη Γερμανία, δεν υπάρχει περιθώριο για περαιτέρω δημοσιονομική χαλάρωση, και ενδέχεται να χρειαστούν περικοπές στον μη αμυντικό προϋπολογισμό στο μέλλον. Με υψηλή πιθανότητα σχηματισμού κυβέρνησης τριών κομμάτων μετά τις εκλογές, οι προοπτικές για μια φιλοαναπτυξιακή αλλαγή στο ρυθμιστικό πλαίσιο περιορίζονται. Μπορεί να υπάρξουν κάποιες μεταρρυθμίσεις και βελτιώσεις στην οικονομία, αλλά πιθανότατα θα είναι οριακές.

Το αν θα προκύψει ένα σενάριο με μπλοκάροντα μειοψηφία θα αρχίσει να διαφαίνεται τη νύχτα των εκλογών, κάτι που οι επενδυτές πιθανότατα θα παρακολουθούν στενά καθώς ανακοινώνονται τα αποτελέσματα, με τον κίνδυνο αρνητικής αντίδρασης αν εξασθενίσουν οι ελπίδες για μια αλλαγή πολιτικής. Παρ’ όλα αυτά, ακόμα και αν ο δρόμος για μια αλλαγή στη δημοσιονομική πολιτική είναι ξεκάθαρος, θα χρειαστεί χρόνος για να διαμορφωθεί μεγαλύτερη σαφήνεια σχετικά με τη δομή οποιασδήποτε δημοσιονομικής ώθησης.

Οι διαπραγματεύσεις για τον σχηματισμό κυβέρνησης τους επόμενους μήνες θα δώσουν μια ένδειξη για τα μελλοντικά σχέδια, αλλά με την Ένωση να υπαινίσσεται ότι επιδιώκει ένα πιο ευέλικτο κυβερνητικό πρόγραμμα, τα ανοιχτά ερωτήματα ενδέχεται να παραμείνουν ακόμα και μετά την ανάληψη καθηκόντων από τη νέα κυβέρνηση.

Ο πληθωρισμός στις ΗΠΑ και οι προβληματισμοί

Αναφορικά με τα δυσμενή στοιχεία για τον πληθωρισμό στις ΗΠΑ η UBS σχολιάζει πως ξεπέρασε τις προσδοκίες τον Ιανουάριο, προσθέτοντας αβεβαιότητα σχετικά με τον χρονισμό των μειώσεων επιτοκίων από τη Fed και πυροδοτώντας ένα κύμα πωλήσεων τόσο στα ομόλογα όσο και στις μετοχές. Ωστόσο, αν και ο δείκτης τιμών καταναλωτή ήταν υψηλότερος από τις εκτιμήσεις της αγοράς, «ο πληθωρισμός συνεχίζει συνολικά την πτωτική του τάση και εξακολουθούμε να αναμένουμε περαιτέρω αποκλιμάκωση τους επόμενους μήνες».

- Ο πληθωρισμός στον τομέα της στέγασης παραμένει βασικός παράγοντας, αλλά αναμένεται να μετριαστεί.

- Η γενικότερη τάση του πληθωρισμού εξακολουθεί να είναι πτωτική, παρά τη βραχυπρόθεσμη μεταβλητότητα.

- Η αγορά εργασίας παραμένει ισχυρή, αλλά δεν τροφοδοτεί πλέον τον πληθωρισμό.

«Δεδομένου ότι η Fed εξακολουθεί να θεωρεί τη νομισματική της πολιτική περιοριστική—υποδηλώνοντας ότι οι μειώσεις επιτοκίων θα χρειαστούν κάποια στιγμή—συνεχίζουμε να αναμένουμε χαλάρωση κατά το δεύτερο εξάμηνο του 2025, καθώς ο πληθωρισμός μετριάζεται σταδιακά. Σε αυτό το πλαίσιο, διαβλέπουμε ένα ελκυστικό περιβάλλον για τα περιουσιακά στοιχεία υψηλότερου κινδύνου, υποστηριζόμενο από την ανθεκτικότητα της οικονομίας, την πρόοδο στην τεχνητή νοημοσύνη (AI) και μια σταδιακή αποκλιμάκωση των αποδόσεων», δήλωσε ο Μαρκ Χέφελ, Chief Investment Officer στην UBS Global Wealth Management.

Διαβάστε επίσης

Ο Xi Jinping βγάζει το σπαθί του οικονομικού πολέμου απ’ το θηκάρι

Super Bowl: Χρυσός τελικός 800 εκατ. διαφημιστικών εσόδων για τη Fox

Ζημιές άνω των 11 δισ. στην Ελλάδα από τις κλιματικές καταστροφές