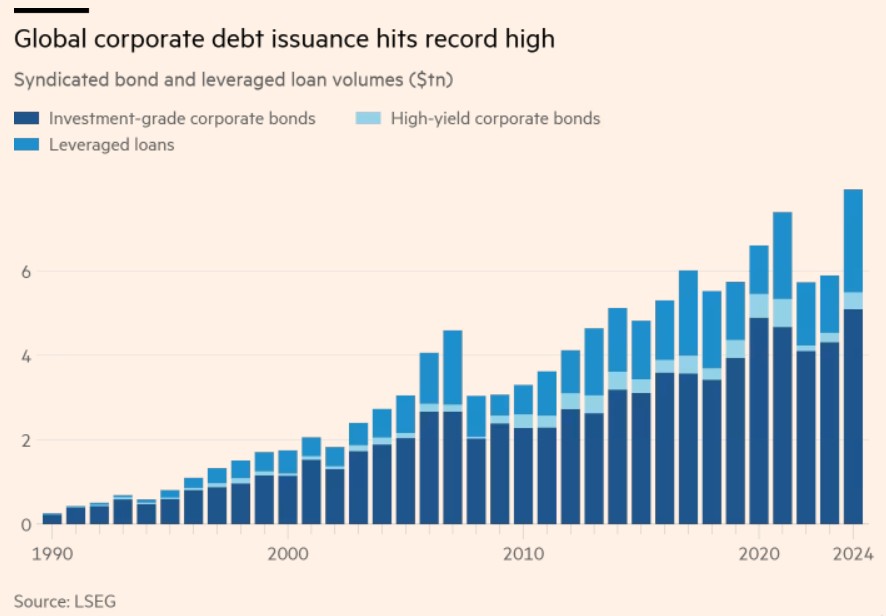

Το παγκόσμιο εταιρικό χρέος εκτοξεύτηκε σε επίπεδο ρεκόρ 8 τρισ. δολ. τη χρονιά που έφυγε, καθώς οι εταιρείες έσπευσαν να δανειστούν για να επιταχύνουν τα επενδυτικά σχέδιά τους εκμεταλλευόμενες τη μεγάλη ζήτηση από επενδυτές. Η έκδοση εταιρικών ομολόγων και δανείων με μοχλευμένα περιουσιακά στοιχεία αυξήθηκε πάνω από 33% σε σχέση με το 2023, φτάνοντας τα 7,93 τρισ. δολ., σύμφωνα με στοιχεία της LSEG, καθώς μεγάλες εταιρείες, από την AbbVie μέχρι την Home Depot, εκμεταλλεύτηκαν το γεγονός ότι το κόστος δανεισμού έπεσε στο χαμηλότερο επίπεδο εδώ και δεκαετίες σε σχέση με τον κρατικό δανεισμό.

Η έκρηξη στις εκδόσεις εταιρικού χρέους ξεπέρασε την προηγούμενη κορυφή του 2021, καθώς η ισχυρή ζήτηση από επενδυτές μείωσε το κόστος του εταιρικού δανεισμού, ακόμη και πριν αποφασίσουν η Federal Reserve στις ΗΠΑ και άλλες κεντρικές τράπεζες να αρχίσουν να μειώνουν τα επιτόκια από τα πολυετή υψηλά τους. «Οι αγορές δουλεύουν στο φουλ, και με το παραπάνω», δήλωσε ο Τζον Μακ Όλι, επικεφαλής διαχειριστής στις αγορές ομολόγων για τη Βόρεια Αμερική στη Citigroup.

Οι περισσότεροι τραπεζίτες σχολιάζουν πως αυτά τα χαμηλά κόστη χρηματοδότησης — τουλάχιστον σε σχέση με τα ασφαλή κρατικά ομόλογα —έπεισαν τις εταιρείες να επισπεύσουν τις εκδόσεις τους για να αποφύγουν οποιαδήποτε αναταραχή στις αγορές γύρω από τις εκλογές των ΗΠΑ. Αλλά όταν τα spreads μειώθηκαν ακόμη περισσότερο μετά την ηχηρή νίκη του Ντόναλντ Τραμπ, ορισμένες από τις εταιρείες αποφάσισαν να καλύψουν τις δανειακές ανάγκες τους και για το επόμενο έτος.

«Αρχικά, το θέμα ήταν απλώς να μειώσουν τον κίνδυνο χρηματοδότησης για τη χρονιά’», δήλωσε η Τάμι Σερμπέ, συν-επικεφαλής οικονομολόγος στις αγορές σταθερού εισοδήματος στη Morgan Stanley. «Στη συνέχεια, ήταν να δουν εάν φαίνονται οι συνθήκες αρκετά ελκυστικές, για να καλύψουν και το 2025».

Η φαρμακευτική εταιρεία AbbVie άντλησε 15 δισ. δολ. από πώληση ομολόγων επενδυτικής βαθμίδας τον Φεβρουάριο για να χρηματοδοτήσει τις εξαγορές της ImmunoGen και της Cerevel Therapeutics, ενώ άλλοι μεγάλοι εταιρικοί εκδότες το 2024 ήταν η τεχνολογική Cisco Systems, η φαρμακευτική Bristol Myers Squibb, η ταλαιπωρημένη αεροναυπηγική Boeing και εταιρεία λιανικής Home Depot.

Το μέσο spread των ομολόγων επενδυτικής βαθμίδας στις ΗΠΑ μειώθηκε μόλις σε 0,77 ποσοστιαίες μονάδες μετά τις εκλογές, το χαμηλότερο επίπεδο από τα τέλη της δεκαετίας του 1990, σύμφωνα με τα δεδομένα της Ice BofA. Έκτοτε, έχει διευρυνθεί ελάχιστα. Τα spreads σε πιο ριψοκίνδυνα ομόλογα υψηλής απόδοσης έχουν διευρυνθεί περισσότερο από τα μέσα Νοεμβρίου, αλλά παραμένουν επίσης κοντά στα χαμηλότερα επίπεδα των τελευταίων 17 ετών.

Παρά τα στενά spreads, το συνολικό κόστος δανεισμού παραμένει υψηλό λόγω και της ανόδου των αποδόσεων στα κρατικά ομόλογα. Οι αποδόσεις των εταιρικών ομολόγων επενδυτικής βαθμίδας βρίσκονται στο 5,4%, σε σύγκριση με το 2,4% που ήταν πριν από τρία χρόνια, σύμφωνα με τα δεδομένα της BofA.

Σε ρεκόρ οι εκδόσεις εταιρικών χρεών (εταιρικά ομόλογα υψηλής ποιότητας και μοχλευμένα δάνεια (τρισ. δολ΄) ©Financial Times

Αυτές οι συγκριτικά υψηλές αποδόσεις στα εταιρικά ομόλογα έχουν προσελκύσει μεγάλες εισροές, με τους επενδυτές να διοχετεύουν συνολικά 170 δισ. δολ. σε funds εταιρικών ομολόγων το 2024, σύμφωνα με στοιχεία της EPFR, ποσό που αποτελεί ιστορικό ρεκόρ.

Ο Νταν Μιντ, επικεφαλής διαχείρισης στις αγορές ομολόγων επενδυτικής βαθμίδας στην Bank of America, δήλωσε στους Financial Times ότι τo 2024 ήταν η χρονιά με την υψηλότερη δραστηριότητα έκδοσης εταιρικού χρέους υψηλής ποιότητας για την αμερικανική επενδυτική τράπεζα, μετά το 2020, όταν τα κίνητρα λόγω Covid-19 προκάλεσαν φρενίτιδα εκδόσεων.

«Κάθε εκτίμηση που είχαμε ανά μήνα για το πού αναμέναμε να είναι η προσφορά, η πραγματική προσφορά κάθε μήνα τις ξεπερνούσε», πρόσθεσε ο αναλυτής της BofA. Ακόμη και μετά την εκρηκτική πορεία των εκδόσεων του 2024, πολλοί τραπεζίτες δηλώνουν ότι αναμένουν σταθερή ροή δανεισμού φέτος, καθώς οι εταιρείες θα αναχρηματοδοτήσουν το κύμα φθηνού χρέους που εξασφάλισαν κατά τη διάρκεια της πανδημίας.

Ο Μαρκ Μπέινερς, συν-επικεφαλής παγκόσμιας επενδυτικής χρηματοδότησης στην JPMorgan, αναμένει ότι «η δραστηριότητα θα παραμείνει σταθερή» το 2025. Ωστόσο, επισήμανε και τον «αστάθμητο παράγοντα», την «πιθανότητα για σημαντικές, μεγάλης κλίμακας εξαγορές και συγχωνεύσεις που θα χρηματοδοτηθούν μέσω δανεισμού».

Παρ’ όλα αυτά, ορισμένοι τραπεζίτες προειδοποίησαν ότι η φρενίτιδα εταιρικού δανεισμού μπορεί να επιβραδυνθεί εάν τα spreads διευρυνθούν σημαντικά από τα τρέχοντα επίπεδα. «Η αγορά αυτή τη στιγμή, σχεδόν, δεν κοστολογεί κάποιον καθοδικό κίνδυνο», δήλωσε η Μορίν Ο’ Κόνορ, επικεφαλής αγοράς ομολόγων υψηλής ποιότητας στη Wells Fargo. «Με τα spreads να κοστολογούνται ως ιδανικά, μπορεί να δούμε να αυξάνονται οι κίνδυνοι που συνδέονται με συγκεκριμένες εταιρείες ή επενδύσεις».

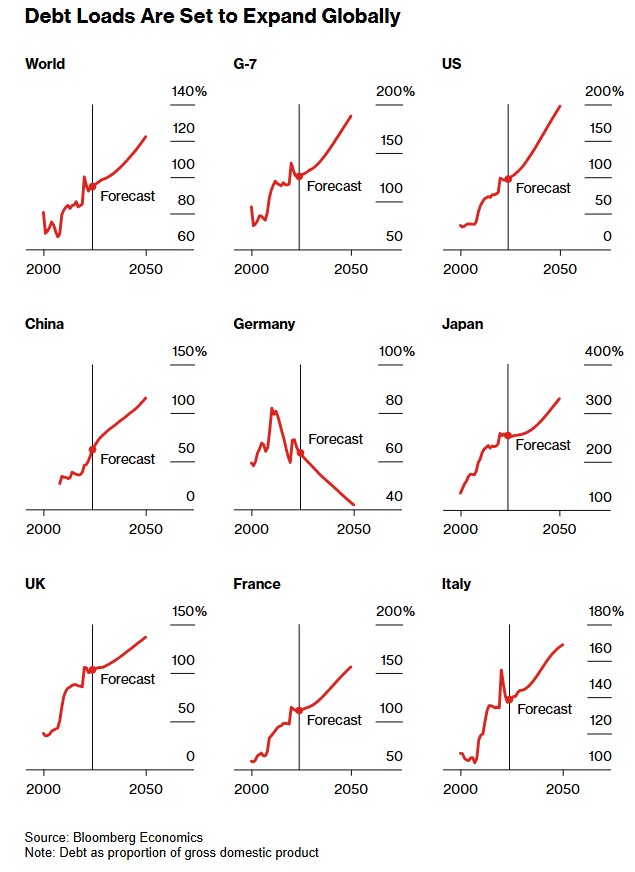

ΔΝΤ: Δημόσιο χρέος στα 100 τρισ. δολ.

Παράλληλα, η νέα χρονιά αναδύεται μαζί με την ανησυχία για τη αύξηση του δημόσιου χρέους παγκοσμίως, το οποίο υπολογίζεται να φτάσει στα 100 τρισ. δολ., ή το 93% του παγκόσμιου ακαθάριστου εγχώριου προϊόντος, με κινητήριες δυνάμεις τις ΗΠΑ και την Κίνα, σύμφωνα με το Διεθνές Νομισματικό Ταμείο.

Στο τελευταίο Fiscal Monitor -μια επισκόπηση των παγκόσμιων εξελίξεων στα δημόσια οικονομικά- το ΔΝΤ, σύμφωνα με το Bloomberg, δήλωσε ότι αναμένει ότι το χρέος θα προσεγγίσει το 100% του ΑΕΠ μέχρι το 2030 και προειδοποιεί ότι οι κυβερνήσεις θα πρέπει να λάβουν σκληρές αποφάσεις για να σταθεροποιήσουν τον δανεισμό.

Ανεβαίνει το κρατικό χρέος και ο δανεισμός παγκοσμίως ©Bloomberg

Το χρέος αναμένεται να αυξηθεί στις ΗΠΑ, τη Βραζιλία, τη Γαλλία, την Ιταλία, τη Νότια Αφρική και το Ηνωμένο Βασίλειο, σύμφωνα με την έκθεση του ΔΝΤ, το οποίο καλεί τις κυβερνήσεις να περιορίσουν το χρέος. «Η αναμονή είναι επικίνδυνη: οι εμπειρίες των χωρών δείχνουν ότι το υψηλό χρέος μπορεί να προκαλέσει δυσμενείς αντιδράσεις της αγοράς και περιορίζει τα περιθώρια δημοσιονομικών ελιγμών ενόψει αρνητικών σοκ», ανέφερε.

Με μικρή πολιτική διάθεση να μειωθούν οι δαπάνες εν μέσω πιέσεων για τη χρηματοδότηση καθαρότερης ενέργειας, τη στήριξη της γήρανσης του πληθυσμού και την ενίσχυση της ασφάλειας, οι «κίνδυνοι για τις προοπτικές του χρέους κλίνουν έντονα προς τα πάνω», ανέφερε το ΔΝΤ. Οι χώρες στις οποίες το χρέος δεν προβλέπεται να σταθεροποιηθεί αποτελούν πάνω από το ήμισυ του παγκόσμιου χρέους και περίπου τα δύο τρίτα του παγκόσμιου ΑΕΠ.

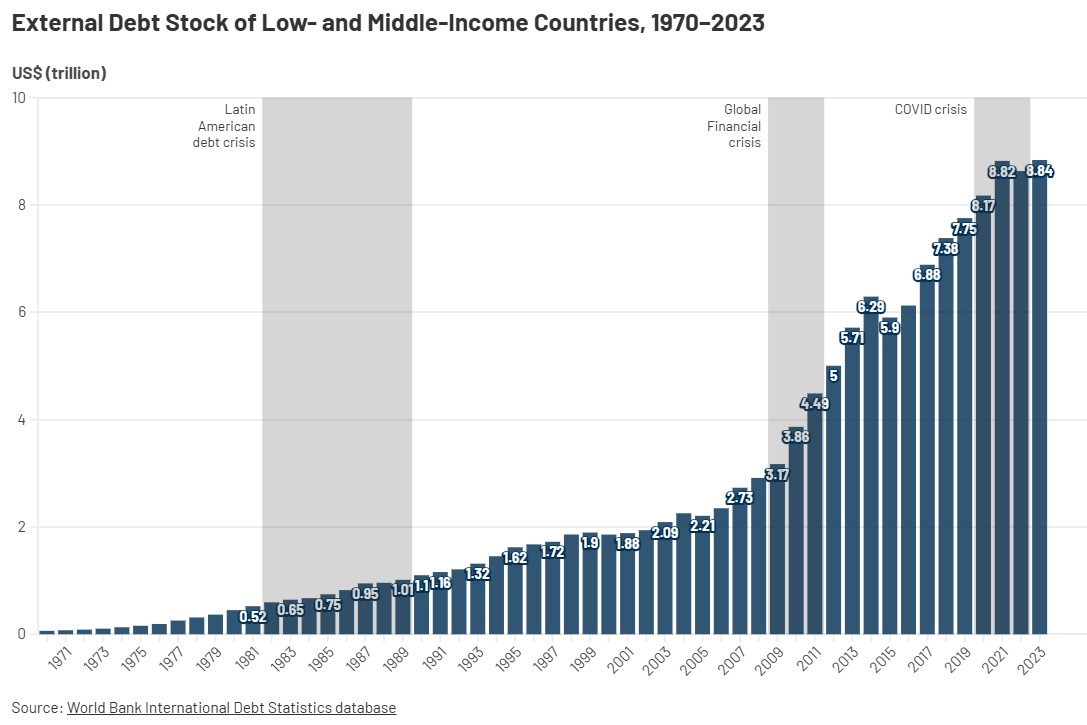

Στα ύψη τα χρέη στον πλανήτη ©Παγκόσμια Τράπεζα

Χρησιμοποιώντας ένα πλαίσιο «χρέους σε κίνδυνο», το ΔΝΤ διαπίστωσε ότι το επίπεδο του μελλοντικού χρέους σε ένα ακραία δυσμενές σενάριο θα μπορούσε να φθάσει το 115% του ΑΕΠ σε τρία χρόνια, σχεδόν 20 ποσοστιαίες μονάδες υψηλότερα από ό,τι στις βασικές προβλέψεις. «Αυτό οφείλεται στο γεγονός ότι τα υψηλά επίπεδα χρέους σήμερα ενισχύουν τις επιπτώσεις της ασθενέστερης ανάπτυξης ή των αυστηρότερων χρηματοπιστωτικών συνθηκών και των υψηλότερων spreads στα μελλοντικά επίπεδα χρέους», ανέφερε.

Ο δείκτης χρέους σε κίνδυνο για τις προηγμένες οικονομίες έχει υποχωρήσει από τις κορυφές της πανδημίας και εκτιμάται τώρα στο 134% του ΑΕΠ, αλλά έχει αυξηθεί στο 88% για τις αναδυόμενες και αναπτυσσόμενες οικονομίες.

Διαβάστε επίσης

Ανάρπαστο στην Ελλάδα το Starlink του Έλον Μασκ