Σύσταση buy και τιμή στόχο τα 53 ευρώ δίνει η Axia Ventures για τη μετοχή της εταιρείας Τσιμέντα Τιτάν. Βλέπει δηλαδή περιθώριο ανόδου για τη μετοχή 36% από τα τρέχοντα επίπεδα των 38,90 ευρώ.

Η Titan Cement έχει πολλά πλεονεκτήματα. Από τη μία πλευρά, σημειώνουν οι αναλυτές της Axia το 33% των δραστηριοτήτων της που αντιπροσωπεύει τις ευρωπαϊκές δραστηριότητες έχει σταθερή ανάπτυξη, κυρίως λόγω της σταθερής ζήτησης από την Ελλάδα (μεσομακροπρόθεσμα), αλλά και των θετικών προοπτικών στις βαλκανικές χώρες στις οποίες δραστηριοποιείται ο Τιτάνας. Από την άλλη πλευρά, περίπου το 60% των δραστηριοτήτων αφορά την έκθεση στην ανατολική ακτή των ΗΠΑ, μια αναπτυσσόμενη αγορά, η οποία είναι υποπρομηθευμένη και αναμένεται να παραμείνει έτσι στο ορατό μέλλον.

Βασικός καταλύτης για τον Τιτάνα είναι η απόφαση να εισαγάγει αυτές τις δραστηριότητες στις ΗΠΑ χωριστά στις ΗΠΑ, εκμεταλλευόμενος την υποκείμενη ελκυστικότητα της επιχειρηματικής πρότασης στις ΗΠΑ και τα υψηλότερα πολλαπλάσια αποτίμησης που απολαμβάνουν οι ομοειδείς εισηγμένες εταιρείες στις ΗΠΑ.

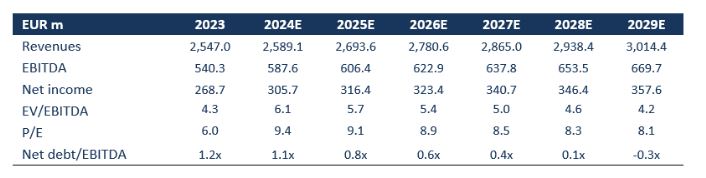

Στα τρέχοντα επίπεδα, η Titan Cement διαπραγματεύεται με P/E 2025F και EV/EBITDA 9,1x και 5,7x, ενώ οι εταιρείες τσιμέντου και υλικών στις ΗΠΑ διαπραγματεύονται με P/E 2025F και EV/EBITDA 25,0x και 13,8x. «Καθοδηγούμενοι από τις θετικές προοπτικές ζήτησης, τις δυνατότητες αύξησης της κερδοφορίας και τον σταθερό ισολογισμό», οι αναλυτές της Axia ξεκινούν την κάλυψη της Titan Cement με σύσταση αγοράς και τιμή-στόχο τα 53 ευρώ ανά μετοχή.

Όπως σημειώνουν, η δυναμική της αγοράς τσιμέντου των ΗΠΑ με ανατολικό κόστος είναι σαφής: ισχυρή ζήτηση λόγω της συνεχιζόμενης εσωτερικής μετανάστευσης και του αυξανόμενου μίγματος προς τα κτίρια κατοικιών με τσιμέντο και τούβλα, ενώ η προσφορά είναι περιορισμένη, καθώς οι προσθήκες νέας παραγωγικής δυναμικότητας τσιμέντου είναι ως γνωστόν δύσκολες λόγω των αυστηρών περιβαλλοντικών κανονισμών. Για τον Τιτάνα ο συνδυασμός τοπικής παραγωγής περίπου 3,5 εκατ. τόνων και περισσότερων από 1,5 εκατ. τόνων εισαγόμενου τσιμέντου μέσω του τερματικού σταθμού εισαγωγών του Τιτάνα εξασφαλίζει ένα σημαντικό μερίδιο αγοράς.

Παράλληλα, όπως εξηγούν, οι επενδύσεις σε νέα τεχνολογία και προϊόντα που μειώνουν την αναλογία κλίνκερ προς τσιμέντο επιτρέπουν την αποτελεσματική αύξηση της παραγωγικής ικανότητας τσιμέντου χωρίς άμεσες επενδύσεις σε νέα παραγωγική ικανότητα. Η Portland Cement Association (PCA) προβλέπει για την περίοδο 2024-2029 CAGR ζήτησης 3,7% για τη Φλόριντα και 2,3% για τη Βιρτζίνια, τις περιοχές των ΗΠΑ όπου δραστηριοποιείται ο Τιτάνας.

Λαμβάνοντας αυτό υπόψη, η Axia αναμένει ότι ο όγκος του Τιτάνα στις ΗΠΑ θα αυξηθεί με CAGR 2,6% (σύνθετος ετήσιος ρυθμός ανάπτυξης) 2024-2029, ενώ θα παρουσιάσει αύξηση τιμών κατά 1% ετησίως κατά μέσο όρο. Ταυτόχρονα, υπολογίζουμε ότι τα περιθώρια κέρδους θα διατηρηθούν στα υγιή επίπεδα του 2024 τα επόμενα χρόνια.

Οι αναλυτές της χρηματιστηριακής αναμένουν, ότι η ζήτηση στην Ελλάδα αναμένεται να παραμείνει ισχυρή για τα επόμενα χρόνια, δεδομένων των υψηλών αναγκών για κατασκευές στη χώρα μετά από σχεδόν 12 χρόνια ύφεσης. Η ζήτηση συνοδεύεται από υψηλότερα περιθώρια κέρδους σε σχέση με τις εξαγωγές, οπότε αναμένουμε αυξανόμενη κερδοφορία από τις ελληνικές δραστηριότητες τα επόμενα χρόνια. Για τις ελληνικές δραστηριότητες αναμένουμε CAGR 2024-2029 3,8% στα έσοδα και 4,5% στα EBITDA.

Αναμένουμε ότι οι ευρωπαϊκές δραστηριότητες της Τιτάν θα επωφεληθούν από τη λειτουργική ευελιξία, καθώς η Axia ότι η εταιρεία έχει μακροπρόθεσμα δικαιώματα CO2. Επιπλέον, η εταιρεία επενδύει σε μια εγκατάσταση δέσμευσης διοξειδίου του άνθρακα στο Καμάρι της Ελλάδας, η οποία θα επιτρέψει την παραγωγή 3 εκατ. τόνων τσιμέντου μηδενικών εκπομπών διοξειδίου του άνθρακα, που ισοδυναμεί με περισσότερο από το 40% του όγκου της Ευρωπαϊκής Ένωσης που πωλεί ετησίως. Αυτό θα δώσει στην Titan Europe πρόσθετη λειτουργική ευελιξία, ενώ άλλοι ανταγωνιστές θα μπορούσαν να αναγκαστούν να κλείσουν τις δραστηριότητές τους λόγω αδυναμίας απόκτησης δικαιωμάτων εκπομπών διοξειδίου του άνθρακα.

Η Axia αναμένει αύξηση εσόδων, EBITDA και καθαρών κερδών για τον Τιτάνα

H Axia αναμένει ότι η Titan Cement θα σημειώσει αύξηση εσόδων κατά 1,7% σε ετήσια βάση το 2024 στα 2.560 εκατ. ευρώ, με τα EBITDA να αυξάνονται κατά 8,8% σε ετήσια βάση στα 588 εκατ. ευρώ και τα καθαρά κέρδη στα 268,7 εκατ. ευρώ 13,8% υψηλότερα σε σχέση με το 2023.

«Για την περίοδο 2023-2029 προβλέπουμε CAGR 3,6% για τα EBITDA και 4,8% για τα καθαρά έσοδα αντίστοιχα, λόγω της σταθερής ζήτησης και της τιμολόγησης. Παρά τις αυξημένες δαπάνες τα τελευταία χρόνια ως απάντηση στις περιβαλλοντικές προκλήσεις του κλάδου και για την καλύτερη τοποθέτησή του για την επόμενη ημέρα, η μόχλευση της Τιτάν παραμένει χαμηλή, εκτιμώμενη στο 1,1x Net Debt-to-EBITDA για το 2024. Η ισχυρή αύξηση της κερδοφορίας και οι σχετικά περιορισμένες ανάγκες για επενδύσεις αναμένεται να οδηγήσουν τις ελεύθερες ταμειακές ροές σε υψηλότερα επίπεδα, επιτρέποντας επίσης στον όμιλο να διατηρήσει την υγιή μερισματική στρατηγική του με 12% CAGR αύξησης μερίσματος 2023-2029, σύμφωνα με τους αριθμούς μας», αναφέρουν οι αναλυτές της Axia.

«Για την περίοδο 2023-2029 προβλέπουμε CAGR 3,6% για τα EBITDA και 4,8% για τα καθαρά έσοδα αντίστοιχα, λόγω της σταθερής ζήτησης και της τιμολόγησης. Παρά τις αυξημένες δαπάνες τα τελευταία χρόνια ως απάντηση στις περιβαλλοντικές προκλήσεις του κλάδου και για την καλύτερη τοποθέτησή του για την επόμενη ημέρα, η μόχλευση της Τιτάν παραμένει χαμηλή, εκτιμώμενη στο 1,1x Net Debt-to-EBITDA για το 2024. Η ισχυρή αύξηση της κερδοφορίας και οι σχετικά περιορισμένες ανάγκες για επενδύσεις αναμένεται να οδηγήσουν τις ελεύθερες ταμειακές ροές σε υψηλότερα επίπεδα, επιτρέποντας επίσης στον όμιλο να διατηρήσει την υγιή μερισματική στρατηγική του με 12% CAGR αύξησης μερίσματος 2023-2029, σύμφωνα με τους αριθμούς μας», αναφέρουν οι αναλυτές της Axia.

Η Τιτάν ανακοίνωσε την πρόθεσή της να εισαγάγει τις δραστηριότητες στις ΗΠΑ που αντιπροσωπεύουν περίπου το 60% του συνολικού EBITDA της Τιτάν στο αμερικανικό χρηματιστήριο το 1ο τρίμηνο του 25, πουλώντας ένα ποσοστό 15% έως 25% στη διαδικασία. Αυτό θα λειτουργήσει αναδεικνύοντας τη διαφορά αποτίμησης μεταξύ του Τιτάνα και των ομοειδών εισηγμένων στις ΗΠΑ που διαπραγματεύονται με σημαντικά υψηλότερους πολλαπλασιαστές αποτίμησης.

«Ξεκινάμε την αξιολόγηση της Titan Cement με buy και τιμή-στόχο τα 53 ευρώ ανά μετοχή, προσφέροντας περιθώριο ανόδου 36% από τα τρέχοντα επίπεδα τιμών. Η τιμή-στόχος μας είναι ένας συνδυασμός της DCF και του αθροίσματος των μερών. Η τιμή-στόχος του Blue-Sky Scenario είναι 58,3 ευρώ ανά μετοχή, προσφέροντας 50% άνοδο από τα τρέχοντα επίπεδα. Στο Σενάριο του Γκρίζου Ουρανού μας, η Τιμή-στόχος πέφτει στα 34,9 ευρώ ανά μετοχή, παρέχοντας 10% πτώση από τα τρέχοντα επίπεδα τιμών», καταλήγουν οι αναλυτές της Axia.

Διαβάστε επίσης

Παγωτά Δωδώνη: 22/1 κρίνεται η επικύρωση της συμφωνίας εξυγίανσης

ΕΝΦΙΑ: Όλα τα κλειδιά για την έκπτωση φόρου έως 20%

Masdar: Στρατηγική αγορά η Ελλάδα, γέφυρα η ΤΕΡΝΑ Ενεργειακή για το όραμά μας