Οι δύο τελευταίοι χειμώνες στο βόρειο ημισφαίριο ήταν εξαιρετικά ήπιοι, διατηρώντας τις παγκόσμιες αγορές φυσικού αερίου καλά εφοδιασμένες και ισορροπημένες, σε σχετικά χαμηλές τιμές. Φέτος, όμως, οι τιμές που ξεκινούν τον χειμώνα είναι υψηλότερες από πέρυσι, με βάση τις τρέχουσες προθεσμιακές τιμές φυσικού αερίου και υγροποιημένου φυσικού αερίου (LNG) στην Ευρώπη και την Ασία.

Εάν ο καιρός παραμείνει ήπιος αυτόν τον χειμώνα, όπως και τους δύο προηγούμενους χειμώνες, αναμένουμε μια σχετικά σταθερή παγκόσμια ισορροπία προσφοράς-ζήτησης, με τιμές παρόμοιες με τους δύο προηγούμενους χειμώνες.

Ωστόσο, εάν η Ευρώπη και η Ασία αντιμετωπίσουν χαμηλότερες θερμοκρασίες αυτόν τον χειμώνα από τα τελευταία δύο χρόνια ή πραγματοποιηθούν άλλοι λειτουργικοί κίνδυνοι και κίνδυνοι της αγοράς, οι παγκόσμιες ισορροπίες προσφοράς-ζήτησης θα μπορούσαν να σφίξουν, οδηγώντας σε αυξημένες τιμές φυσικού αερίου και πιθανές εκρήξεις τιμών, καθώς τα αποθέματα θα περιορίζονται, αναφέρει έκθεση του U.S. Energy Information Administration (EIA).

Διάφορα ζητήματα θα μπορούσαν να επηρεάσουν τα παγκόσμια ισοζύγια φυσικού αερίου αυτόν τον χειμώνα, καθώς οι παίκτες στις προθεσμιακές αγορές, hedge funds και επενδυτικές τράπεζες, στήνουν κερδοσκοπικό πάρτι ανάλογα με τις μεταβολές, εκμεταλλευόμενοι κινήσεις πανικού.

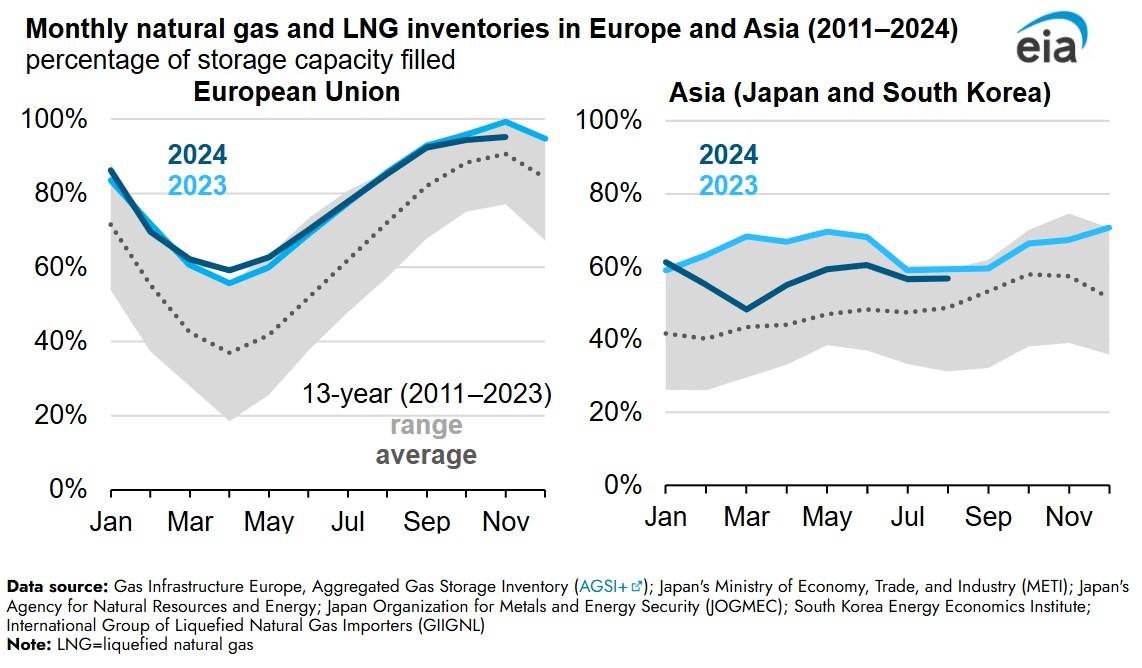

Η πληρότητα στις αποθήκες φυσικού αερίου ©EIA

Σε πέντε άξονες εστιάζει τις μεταβολές η έκθεση της EIA:

- Αύξηση της προσφοράς LNG. Αναμένουμε περιορισμένες προσθήκες χωρητικότητας στα αποθέματα LNG να κυκλοφορήσουν αυτόν τον χειμώνα, κυρίως στις Ηνωμένες Πολιτείες.

- Μετατοπίσεις στις ροές αγωγών. Λιγότερο φυσικό αέριο θα μπορούσε να παρέχεται μέσω αγωγών στην Ευρώπη, εφόσον δεν ανανεωθεί η σύμβαση διαμετακόμισης φυσικού αερίου Ρωσίας-Ουκρανίας, που θα λήξει στα τέλη του 2024.

- Λειτουργικά θέματα. Θα μπορούσαν να υπάρξουν καθυστερήσεις στην έναρξη νέων έργων, ζητήματα με τη διαθεσιμότητα πρώτης ύλης φυσικού αερίου για εξαγωγές, απρογραμμάτιστες διακοπές σε εγκαταστάσεις εξαγωγής LNG και γεωπολιτικά γεγονότα που θα μπορούσαν να αλλάξουν τις εμπορικές ροές, μειώνοντας πιθανώς τη διαθέσιμη προσφορά.

- Θερμοκρασίες κάτω από τις κανονικές. Ένας κρύος χειμώνας με σταθερές ή χαμηλότερες από τις κανονικές θερμοκρασίες σε μία ή περισσότερες περιοχές στο βόρειο ημισφαίριο θα μπορούσε να συμβεί καθώς, το Ελ Νίνιο αλλάζει σε Λα Νίνια φέτος. Αυτή η αλλαγή στα κλιματικά πρότυπα μπορεί να αυξήσει τη ζήτηση φυσικού αερίου, δημιουργώντας ανταγωνισμό για άμεση προμήθεια LNG μεταξύ Ευρώπης και Ασίας. Ο ψυχρότερος καιρός στις Ηνωμένες Πολιτείες θα μπορούσε να μειώσει τα αποθέματα αποθήκευσης και να αυξήσει τις εγχώριες τιμές Henry Hub των ΗΠΑ, επηρεάζοντας τις τιμές εξαγωγής LNG από τις Ηνωμένες Πολιτείες. Άλλες αγορές εισαγωγής LNG, συμπεριλαμβανομένων της Βραζιλίας και της Αιγύπτου, θα μπορούσαν επίσης να αυξήσουν τη ζήτηση LNG, εντείνοντας τον ανταγωνισμό για spot LNG μεταξύ των περιοχών, καθιστώντας πιο σφιχτή την αγορά.

- Ηλεκτροπαραγωγή. Ζητήματα που σχετίζονται με την παροχή ηλεκτρικής ενέργειας θα μπορούσαν να επηρεάσουν τη ζήτηση για φυσικό αέριο ως πηγή καυσίμου για την παραγωγή ηλεκτρικής ενέργειας, όπως η διαθεσιμότητα και οι επανεκκινήσεις πυρηνικών στην Ευρώπη και την Ασία, η παραγωγή Ανανεώσιμων Πηγών Ενέργειας και η διαθεσιμότητα καυσίμων, αλλά και το κόστος στους σταθμούς ηλεκτροπαραγωγής, που επηρεάζουν τα οικονομικά της αγοράς.

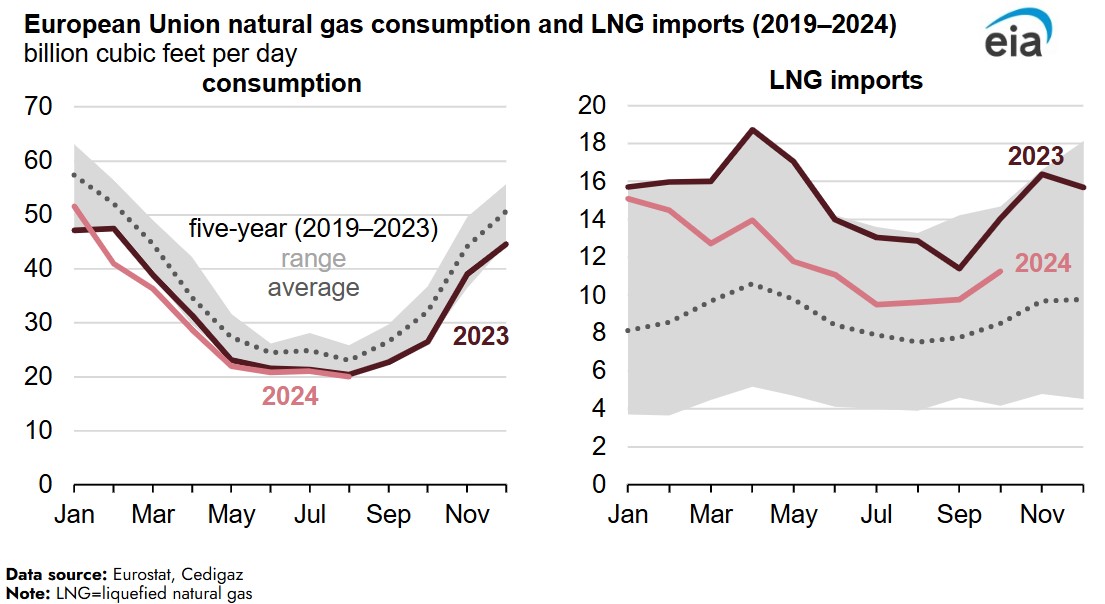

Η ζήτηση φυσικού αερίου και LNG στην ΕΕ ©EIA

Το 2024 οι τιμές των συμβολαίων μελλοντικής εκπλήρωσης του πρώτου μήνα του LNG συνέχισαν να μειώνονται και παρέμειναν σταθερά χαμηλότερες απ’ ό,τι το 2022 και το 2023. Φέτος οι παγκόσμιες τιμές φυσικού αερίου σε βασικά σημεία αναφοράς στην Ανατολική Ασία (JKM) και στην Ευρώπη στο Title Transfer Facility (TTF) μειώθηκαν κατά περισσότερο από 50% σε σύγκριση με το 2022 και κατά περισσότερο από 20% σε σύγκριση με το 2023, σύμφωνα με στοιχεία από Bloomberg Finance, L.P.

Κατά τη διάρκεια των δύο τελευταίων χειμώνων 2022–23 και 2023–24, ο εξαιρετικά ήπιος καιρός μείωσε τη ζήτηση θέρμανσης τόσο στην Ευρώπη, όσο και στην Ασία. Τόσο το 2023, όσο και το 2024, η Ευρώπη ολοκλήρωσε τη χειμερινή περίοδο θέρμανσης με αποθέματα αποθήκευσης ρεκόρ. Το 2024 η Ευρωπαϊκή Ένωση (ΕΕ) παράτεινε τα συντονισμένα μέτρα μείωσης της ζήτησης έως τον Μάρτιο του 2025, με στόχο τη μείωση της κατανάλωσης φυσικού αερίου κατά τουλάχιστον 15% σε ετήσια βάση σε σύγκριση με τον μέσο όρο της προηγούμενης πενταετίας (από την 1η Απριλίου 2017 έως τις 31 Μαρτίου 2022).

Δεδομένου ότι αυτές οι πολιτικές εφαρμόστηκαν από το 2022, η κατανάλωση φυσικού αερίου στην ΕΕ μειώθηκε κατά περισσότερο από 15%, τόσο το 2023, όσο και το 2024 σε σύγκριση με τον μέσο όρο της πενταετίας (2017–22).

Η πληρότητα στις αποθήκες φυσικού αερίου ©EIA

Τα αποθέματα αποθήκευσης φυσικού αερίου στην Ευρώπη είναι σχεδόν πλήρη εν όψει του χειμώνα 2024–25, με τάση μείωσης μετά το τελευταίο ψύχος και τους χαμηλότερους ανέμους, ενώ οι αυξημένες εισαγωγές LNG στην Ασία εν μέσω ήπιων θερμοκρασιών τον Σεπτέμβριο και τον Οκτώβριο μπορεί να υποδηλώνουν ταχεία αναπλήρωση των αποθεμάτων.

Η πιθανή λήξη της σύμβασης διαμετακόμισης φυσικού αερίου Ρωσίας-Ουκρανίας στα τέλη Δεκεμβρίου θα μπορούσε να μειώσει τις ροές αγωγών φυσικού αερίου προς την Ευρώπη. Αφού μειώθηκαν κατά περισσότερο από 40% το 2022, οι εξαγωγές από αγωγούς της Ρωσίας στην ΕΕ μέσω της μοναδικής εναπομείνασας διαδρομής διέλευσης από την Ουκρανία ήταν σταθερά κατά μέσο όρο 1,2 Bcf/ημέρα έως 1,4 Bcf/ημέρα το 2023–24.

Οι εισαγωγές μέσω αγωγών από τη Νορβηγία και τη Βόρεια Αφρική έχουν περιορισμένες δυνατότητες ανάπτυξης. Η Ευρώπη θα πρέπει να αντισταθμίσει την περαιτέρω απώλεια ρωσικού εφοδιασμού, κυρίως με την εισαγωγή περισσότερου LNG και την ανάληψη φυσικού αερίου από την αποθήκευση, αναφέρει η έκθεση.

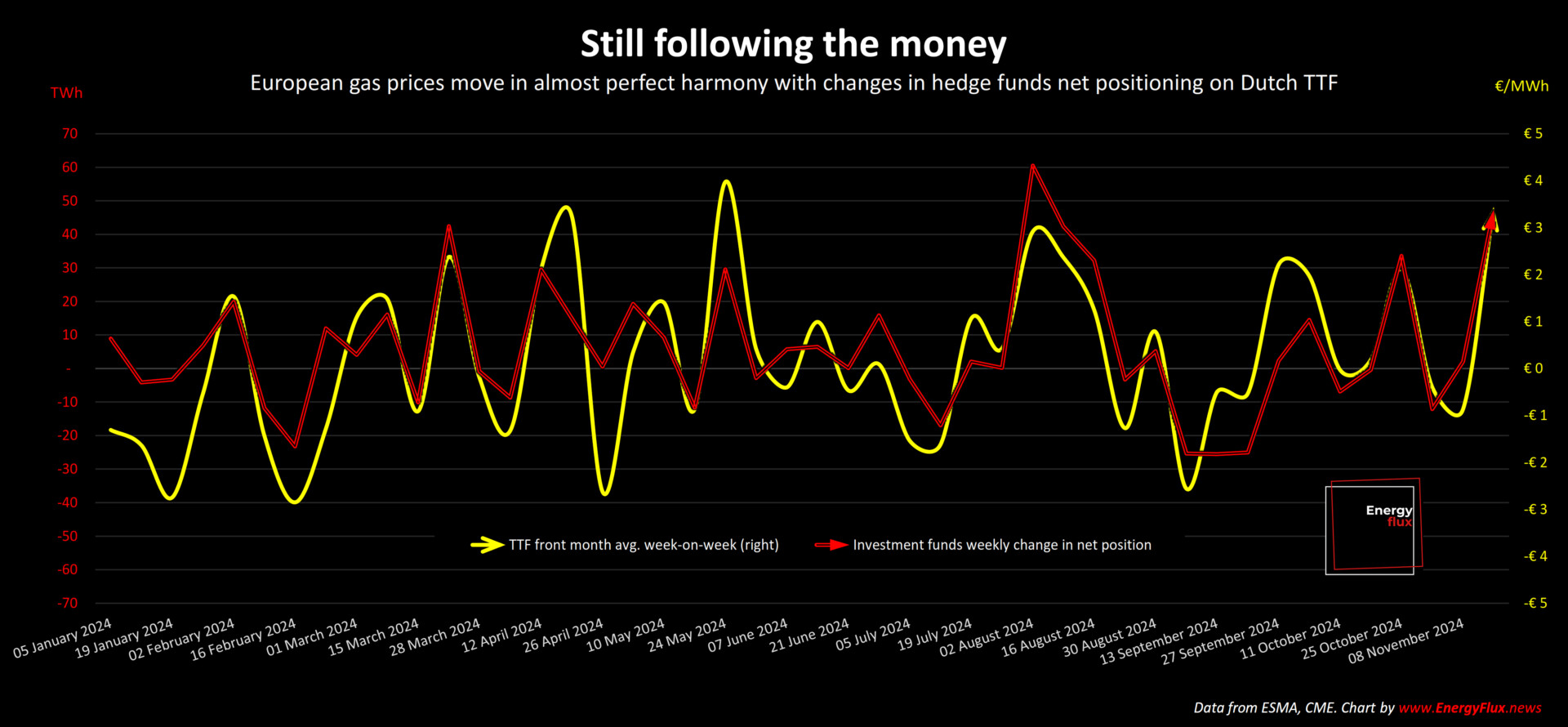

Το παιχνίδι των hedge funds στο φυσικό αέριο

Η γεωπολιτική και τα ψυχρότερα καιρικά φαινόμενα προκαλούν άγριες διακυμάνσεις των τιμών στην Ευρώπη. Το ολλανδικό TTF, το ευρωπαϊκό σημείο αναφοράς για το φυσικό αέριο, βρέθηκε στα €50/MWh (15,24$/MMBtu) την Παρασκευή, πριν πέσει κάτω από τα €47/MWh. Το συμβόλαιο του πρώτου μήνα (24 Δεκεμβρίου) έχει κερδίσει 20% από τις αρχές Νοεμβρίου, αγγίζοντας επίπεδα τιμών που είχε να δει από τον Οκτώβριο του 2023.

Ήδη αναλυτές σε μεγάλες επενδυτικές τράπεζες με γραφεία trading στις προθεσμιακές αγορές ενέργειας αναθεωρούν προς τα πάνω τις προβλέψεις.

Η Goldman Sachs αναφέρει σε ενημερωτικό σημείωμα ότι οι τιμές του φυσικού αερίου στην Ευρώπη θα μπορούσαν να εκτιναχθούν έως και τα 77 ευρώ η μεγαβατώρα, εάν επαληθευτούν κάποιες αρνητικές προβλέψεις, όπως για παράδειγμα να υπάρξουν μεγαλύτερες καθυστερήσεις σε έργα LNG, που μπορεί να βαρύνουν επιπλέον την αγορά.

Διαβάστε επίσης

Έρχονται νωρίτερα οι αλλαγές στους φορολογικούς συντελεστές

Σκυλακάκης: Επιδότηση ρεύματος σε νοικοκυριά και επιχειρήσεις

Υπεράκτια αιολικά: Μετά την Πολωνία και το Βέλγιο η ETEπ “καλοβλέπει” την Ελλάδα