Μετά το αποτέλεσμα των εκλογών στις ΗΠΑ τι σημαίνει μια δεύτερη προεδρία Τραμπ για την Κίνα; Σε αυτό το ερώτημα απαντά ο Λι Σονγκ επικεφαλής οικονομολόγος για την Κίνα στην ING, υπογραμμίζοντας από τη δική του οπτική γωνιά και των συνεργατών αναλυτών στην επενδυτική τράπεζα ότι «σηματοδοτεί την επιστροφή στην αβεβαιότητα» για το επόμενο έτος, όπου οι εξελίξεις μπορούν να αλλάζουν ραγδαία μέσω ενός Tweet (ή ίσως μιας ανάρτησης στο Truth Social).

Αυτήν τη στιγμή, παραμένει δύσκολο να μετρηθεί ο αντίκτυπος, καθώς η φουσκωμένη ρητορική των εκλογών δεν μεταφράζεται πάντα σε πραγματική πολιτική δράση και εφαρμογή, επομένως αυτές είναι μόνο οι αρχικές σκέψεις σχετικά με τις πληροφορίες που υπάρχουν αυτή τη στιγμή.

Η αρχική αντίδραση της αγοράς σε μια νίκη Τραμπ ήταν σαφώς αρνητική για το κινεζικό νόμισμα, το οποίο ανέβηκε από το 7,10 στο 7,17. Οι αναλυτές της ING αναφέρουν ότι η νίκη Τραμπ δημιουργεί περιβάλλον για ένα ασθενέστερο γουάν.

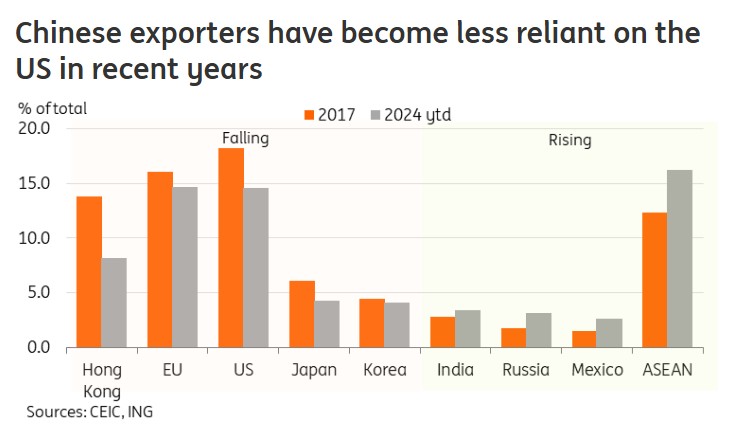

Οι Κινέζοι εξαγωγείς έχουν γίνει λιγότερο εξαρτημένοι από τις ΗΠΑ τα τελευταία χρόνια ©ING

Στο ζύγι το spread επιτοκίων ΗΠΑ-Κίνας

Εκτιμούν ότι μια νίκη Τραμπ θα μπορούσε να οδηγήσει σε μια λιγότερο χαλαρή Fed το 2025, η οποία θα περιορίσει επίσης τον μείωση των spreads ΗΠΑ-Κίνας και επομένως έναν από τους κύριους καταλύτες για την ανατίμηση του γουάν.

Σχετικά με το μέτωπο των εμπορικών και επενδυτικών ροών θα είναι αρνητικό για το γουάν, καθώς οι εξαγωγές προς στις ΗΠΑ θα δεχθούν πλήγμα και οι υψηλοί δασμοί μπορεί να ενθαρρύνουν τις κινεζικές εταιρείες με υψηλό ποσοστό πελατών στις ΗΠΑ να επιταχύνουν την επέκτασή της παραγωγής τους στο εξωτερικό για να μετριάσουν τον αντίκτυπο των δασμών.

Σχετικά με τη στάση της κεντρικής τράπεζας της Κίνας (PBOC) το ερώτημα είναι εάν το Πεκόνι θα προχωρήσει σε σκόπιμες κινήσεις υποτίμησης του γουάν ως απάντηση στην προσπάθεια του Τραμπ μετά τη νίκη στις εκλογές των ΗΠΑ να υλοποιήσει τις προτάσεις του για πιθανούς δασμούς.

Αυτό ήταν ένα θέμα που συζητήθηκε συχνά καθ’ όλη τη διάρκεια του έτους, και ενώ είναι αδύνατο να πούμε με βεβαιότητα, δεν πιστεύουμε ότι αυτό είναι πιθανό αποτέλεσμα. Η προτεραιότητα που θέτει η Κίνας στη σταθεροποίηση του νομίσματος δεν συνδέεται με τις βραχυπρόθεσμες εμπορικές ροές. Το πιο πιθανό είναι να περιορίσει τις πιέσεις εκροής κεφαλαίων βραχυπρόθεσμα και να διευκολύνει τις κινήσεις του διεθνούς εμπορίου.

Ως αποτέλεσμα, αναμένεται ότι η PBOC θα συνεχίσει να αντιστέκεται σε μεγάλες κινήσεις προς οποιαδήποτε κατεύθυνση για το γουάν, όπως περιγράφουν παραπάνω οι αναλυτές της ING, αυτή η πολιτική δεν φαίνεται πιθανό να αλλάξει δραματικά.

Μπορεί να υπάρξει σοκ, καθώς ο πρώτος εμπορικός πόλεμος ήταν game changer. Πολλές εταιρείες πιάστηκαν στον ύπνο και οι επενδυτές βρέθηκαν σε στενωπό. Αυτή τη φορά, οι δασμοί που προτείνει ο Τραμπ εξετάζονται εδώ και αρκετό καιρό και δεν πρέπει να αποτελούν μεγάλη έκπληξη.

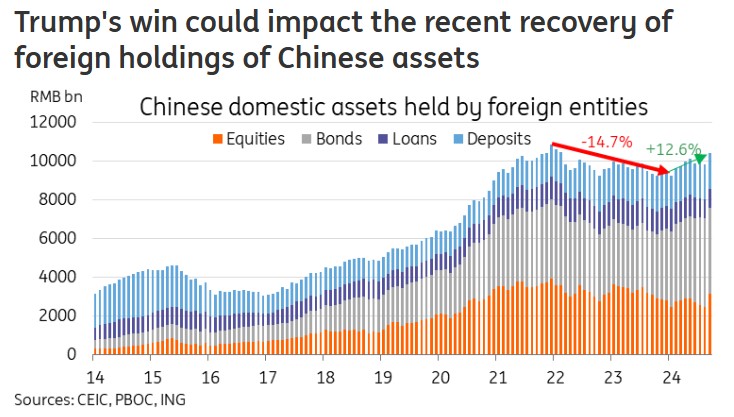

Ο Τραμπ θα μπορούσε να επηρεάσει την πρόσφατη ανάκαμψη των ξένων διαθεσίμων κινεζικών περιουσιακών στοιχείων ©ING

Πώς τοποθετούνται επενδυτές για την Κίνα

Η διάθεση που επικρατεί στους επενδυτές για την Κίνα εδώ και αρκετό καιρό, χαρακτηρίζεται από «υπερβολική απαισιοδοξία» σύμφωνα με την ING . Οι συναλλαγές carry trade στο γουάν ήταν κοινός τόπος στις αγορές για μεγάλο μέρος του 2024, κάτι που μπορεί να μην αλλάξει δραματικά.

Το Trade War 1.0 έλαβε χώρα σε έναν μέτριο κύκλο σύσφιξης της Fed. Εκτός από μια σημαντική έκπληξη, το Trade War 2.0 θα λάβει χώρα κατά τη διάρκεια ενός μέτριου κύκλου χαλάρωσης της Fed, σημειώνουν οι αναλυτές της ING.

Συνολικά, αναμένουν ότι οι προοπτικές του κινεζικού νομίσματος θα είναι λίγο πιο αδύναμες με μια νίκη Τραμπ και το ρίσκο στις προβλέψεις κλίνει τώρα προς ένα ασθενέστερο γουάν .

Οι πιθανότητες για μια μετάβαση πέρα από τα υψηλά του 7,34 του 2023 εξακολουθούν να είναι σχετικά μικρές, εκτός εάν οι υπεύθυνοι χάραξης πολιτικής εγκαταλείψουν τον στόχο της νομισματικής σταθερότητας.

Επιπλέον, στην κύρια τελική έκθεση της ING για τις εκλογές στις ΗΠΑ, η ομάδα αναλυτών της ING αναμένει ότι «η νωρίτερη στιγμή για (τους δασμούς) θα είναι το τρίτο τρίμηνο του 2025, με πιο πιθανό χρονικό διάστημα το τέταρτο τρίμηνο του 2025 ή πρώτο τρίμηνο του 2026».

Πιο ευάλωτη η Κίνα για πλήγμα από δασμούς των ΗΠΑ

Η διευθύντρια του Διεθνούς Νομισματικού Ταμείου Κρισταλίνα Γκεοργκίεβα προειδοποίησε πρόσφατα ότι η ετήσια ανάπτυξη της Κίνας θα μπορούσε να πέσει στο «πολύ κάτω» του 4% στο μέλλον χωρίς μεταρρυθμίσεις για την άνοδο της εγχώριας κατανάλωσης.

H πολυετής κατάρρευση της αγοράς ακινήτων στη χώρα, έχει εξαφανίσει δισεκατομμύρια δολάρια από τον πλούτο των νοικοκυριών, ενισχύοντας τις αποπληθωριστικές πιέσεις.

Τώρα οι δασμοί της τάξης του 60% που σχεδιάζει να επιβάλλει ο Τραμπ στην Κίνα όχι μόνο είναι πολύ υψηλότεροι από το 7,5%-25% που επέβαλε κατά την πρώτη του θητεία, αλλά και η κινεζική οικονομία βρίσκεται σε πολύ πιο ευάλωτη θέση.

Tι είναι τώρα διαφορετικό σύμφωνα με το Reuters:

Κρίση αγοράς ακινήτων και χρέος στην Κίνα

Το 2018, η αγορά ακινήτων ήταν ισχυρή, οδηγώντας περίπου το 25% της οικονομικής δραστηριότητας της Κίνας. Αυτό βοήθησε την Κίνα να απορροφήσει το σοκ των δασμών.

Αλλά από το 2021, η ακίνητη περιουσία βρίσκεται σε σοβαρή ύφεση και τα έσοδα της τοπικής αυτοδιοίκησης έχουν πέσει. Η υπερπροσφορά κατοικιών σημαίνει ότι αυτός ο τομέας μπορεί να μην επιστρέψει ποτέ στη θέση της κινητήριας δύναμης για τη κινεζική οικονομική ανάπτυξη.

Η ύφεση του τομέα των ακινήτων έχει επιβαρύνει τις τοπικές κυβερνήσεις με μη βιώσιμο χρέος. Ενώ το Πεκίνο προχωρεί σε δημοσιονομικές ενέσεις για να περιορίσει τις υποχρεώσεις, το βάρος είναι τεράστιο, περιορίζοντας την ικανότητα της Κίνας να ανταποκριθεί σε τυχόν εξωτερικά αναπτυξιακά σοκ.

Το Διεθνές Νομισματικό Ταμείο υπολογίζει το συνολικό χρέος του δημόσιου τομέα σε 147 τρισεκατομμύρια γιουάν (20,7 τρισεκατομμύρια δολάρια) στο τέλος του 2023. Προσθέστε το χρέος των νοικοκυριών και των επιχειρήσεων και αυτός ο αριθμός ξεπερνά τα 350 τρισεκατομμύρια γιουάν – περίπου τρεις φορές το μέγεθος της οικονομίας, σύμφωνα με την Τράπεζα για Διεθνείς Διακανονισμοί.

Ασθενής εσωτερική ζήτηση και αποπληθωριστικές πιέσεις

Οι χαμηλοί μισθοί και οι συντάξεις, η υψηλή ανεργία των νέων και το αδύναμο δίχτυ κοινωνικής ασφάλειας αφήνουν τις δαπάνες των νοικοκυριών της Κίνας κάτω από το 40% του ΑΕΠ, περίπου 20 ποσοστιαίες μονάδες πίσω από τον παγκόσμιο μέσο όρο.

Η Κίνα μπορεί να είναι σε θέση να ενισχύσει τις εξωτερικές πωλήσεις σε τομείς όπου η οικονομία της είναι εξαιρετικά ανταγωνιστική, αλλά έχει ελάχιστο έλεγχο στην εξωτερική ζήτηση.

Η κρίση ακινήτων, η διόγκωση του χρέους και η αδύναμη κατανάλωση έχουν τροφοδοτήσει αποπληθωριστικές πιέσεις.

Η πολιτική της Κίνας να ανακατευθύνει τους πόρους από την αγορά ακινήτων στον μεταποιητικό τομέα και όχι στους καταναλωτές, τροφοδότησε αυτό που οι δυτικές κυβερνήσεις περιγράφουν ως βιομηχανική πλεονάζουσα παραγωγική ικανότητα. Αυτό έχει οδηγήσει σε ξεφούσκωμα των τιμών.

Ο πληθωρισμός των τιμών παραγωγού ήταν 4,6% τον Ιούλιο του 2018 όταν τέθηκαν σε ισχύ οι πρώτοι δασμοί του Τραμπ. Τον Σεπτέμβριο του 2024 αυτό διαμορφώθηκε στο μείον 2,8%. Ο πληθωρισμός τιμών καταναλωτή έχει υποχωρήσει στο ασήμαντο 0,4% από 2,1% την ίδια περίοδο.

Ο αποπληθωρισμός, που πλήττει την κατανάλωση, τις επιχειρήσεις και την ανάπτυξη, θα μπορούσε να επιδεινωθεί πολύ εάν οι δασμοί συρρικνώσουν την εξωτερική ζήτηση, επιδεινώνοντας την πλεονάζουσα βιομηχανική παραγωγική ικανότητα.

Διαβάστε επίσης

Μελάνια Τραμπ: Δεν μετακομίζει στον Λευκό Οίκο

Βουλιάζουν οι γερμανικές μετοχές αυτοκινήτου, μετά τη νίκη Τραμπ

Σιφναίος: Οι προκλήσεις για τη λειτουργία του Κάθετου Διαδρόμου