Περιθώριο ανόδου 48% και τιμή στόχο τα 26 ευρώ δίνει για τη μετοχή της ΓΕΚ Τέρνα η χρηματιστηριακή Euroxx, διατηρώντας τη σύσταση overweight. Στην νέα της έκθεση μετά τα ισχυρά αποτελέσματα και την ενσωμάτωση της Αττικής Οδού η χρηματιστηριακή αναφέρει «κατά την άποψη μας είναι μια από τις καλύτερες επιλογές στην Ελλάδα για να αξιοποιήσει επενδυτικά κάποιος την άνοδο στον τομέα των υποδομών».

Για τις μετοχές η Euroxx παραμένει ανοδική λόγω του ελκυστικού χαρτοφυλακίου παραχωρήσεων και της ισχυρής δύναμη πυρός ύψους περίπου 2 δισ. ευρώ για νέες ευκαιρίες. «Η ΓΕΚ ΤΕΡΝΑ είναι, κατά τη γνώμη μας, ένα από τα καλύτερα παιχνίδια στην Ελλάδα για την εκμετάλλευση της ανάπτυξης της έργων υποδομής», σημειώνει.

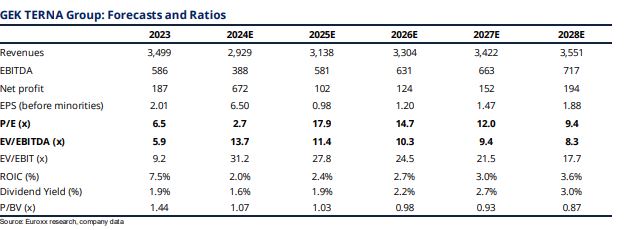

Στο πλαίσιο αυτό, αναμένει EBITDA 0,4 δισ. για το 2024 και 0,7 – 0,8 δισ. για το 2028, καθώς θα έχουν μπει σε λειτουργία τα νέα έργα παραχωρήσεων. Πιο αναλυτικά τα έσοδα για το 2024 αναμένονται στα 2,929 δισ. ευρώ και για το 2025 στα 3,138 δισ. ευρώ. Αντίστοιχα, το EBITDA προβλέπεται στα 388 εκατ. ευρώ το 2024 και 581 εκατ. ευρώ το 2025, με τα καθαρά κέρδη να διαμορφώνονται σε 672 εκατ. ευρώ για το 2024 (συμπεριλαμβάνοντας τα κέρδη από την πώληση του τομέα ΑΠΕ) και στα 102 εκατ. ευρώ για το 2025.

Η μετοχή διαπραγματεύεται επί του παρόντος με περίπου ,3x στον δείκτη EV/EBITDA το 2028, μετά την πλήρη ενοποίηση των EBITDA των μεγάλων έργων που αναλήφθηκαν τη διετία 2024-2025.

Η υπεραπόδοση στις παραχωρήσεις αντιστάθμισε σε μεγάλο βαθμό τα πιο ήπια έσοδα στους τομείς των κατασκευών και της συμβατικής ενέργειας (η τάση αναμένεται να αντιστραφεί στο β’ εξάμηνο).

«Η αποτίμησή μας για το άθροισμα των μερών παραμένει αμετάβλητη. Εφαρμόζουμε 10% discount για τον όμιλο και εξάγουμε ένα PT 12M στα 26,0/μετοχή, προσφέροντας δυναμικό ανόδου 48%», προσθέτει η Euroxx.

Διαβάστε επίσης

Ανοικτός πόλεμος Viva με SoftOne και Entersoft και βροχή εξωδίκων

Εξαγορά καταπατημένων: Ποιοι μπορούν άμεσα να υποβάλουν αίτηση