Σύσταση buy και τιμή στόχο τα 9,10 ευρώ δίνει η Axia Ventures για τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) και κάνει λόγο για μια πρόταση υψηλής αξίας και χαμηλού κινδύνου. Η τρέχουσα τιμή της μετοχής είναι στα 7,63 ευρώ που σημαίνει ότι βλέπει άνοδο 20%.

Η σαφώς καθορισμένη σύμβαση παραχώρησης διάρκειας 22 ετών, το αμυντικό προφίλ κερδών (αεροπορικές δραστηριότητες που προσφέρουν έως και 15% σε RoE με περιορισμένη ευαισθησία στην κίνηση, τα έξοδα και τις επενδύσεις) και οι δυνατότητες ανάπτυξης των μη ρυθμιζόμενων δραστηριοτήτων λόγω των συνεχιζόμενων τουριστικών ροών και των σημαντικών επενδύσεων επέκτασης είναι τα κύρια χαρακτηριστικά της επενδυτικής περίπτωσης του Διεθνούς Αερολιμένα Αθηνών (ΔΑΑ), αναφέρει η Axia.

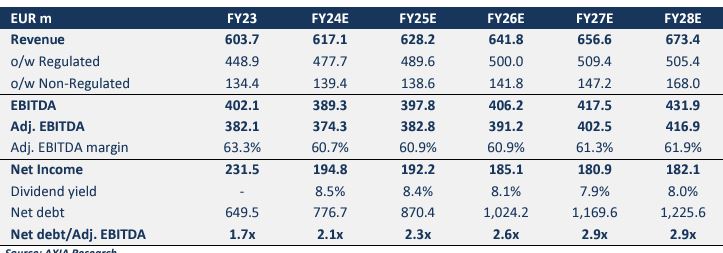

Όπως σημειώνει τα παραπάνω θα μεταφραστούν σε σταθερή απόδοση κερδών μεσοπρόθεσμα. Καθώς η εταιρεία αναμένεται να διανείμει το 100% των κερδών, η εκτιμώμενη μερισματική απόδοση, στα τρέχοντα επίπεδα τιμών, παραμένει πολύ ελκυστική σε 8,5% για το 2024, 8,4% για το 2025 και 8,1% για το 2026. Ξεκινάμε την κάλυψη του Διεθνούς Αερολιμένα Αθηνών με σύσταση αγοράς και τιμή στόχο τα 9,10 ευρώ ανά μετοχή.

«Η αεροπορική επιβατική κίνηση για το Διεθνή Αερολιμένα Αθηνών ανήλθε σε 28,2 εκατ. επιβάτες το 2023, με περισσότερο από το 80% της κίνησης να αφορά τον τουρισμό. Ο ΔΑΑ είναι ο μεγαλύτερος αερολιμένας στην Ελλάδα, αντιπροσωπεύοντας περίπου το 38% της συνολικής αεροπορικής επιβατικής κίνησης, με περιοχή κάλυψης περίπου 6 εκατομμυρίων ανθρώπων (ευρύτερη περιοχή της Αθήνας), ενώ παρέχει απευθείας αεροπορικές και ακτοπλοϊκές συνδέσεις με τα ελληνικά νησιά», αναφέρει η Axia.

Και προσθέτει οι ισχυρές τουριστικές ροές, σε συνδυασμό με την εύρωστη οικονομική δραστηριότητα, θα συνεχίσουν να αυξάνουν την κίνηση των αεροδρομίων στην Ελλάδα τα επόμενα χρόνια, με τον ΔΑΑ να είναι ο κύριος αποδέκτης της αυξανόμενης ζήτησης. Παράλληλα, συνεχίζονται οι προσπάθειες για περαιτέρω επέκταση του δικτύου δρομολογίων, αξιοποιώντας την τοποθεσία και την προσβασιμότητα. Η Διεθνής Ένωση Αεροπορικών Μεταφορών (IATA) προβλέπει CAGR της κίνησης για το 2023-46 της τάξης του 1,9%, με τον ΔΑΑ να φτάνει τα 43,7 εκατ. PAX μέχρι το 2046.

Η Axia αναφέρει ότι ο ΔΑΑ λειτουργεί βάσει μιας σαφούς και διαφανούς σύμβασης παραχώρησης που διαρκεί έως το 2046 και παρέχει ένα πλαίσιο λειτουργίας Dual-Till με σαφώς καθορισμένη ρυθμιστική απόδοση (έως και 15% επί του RoE για τις αεροπορικές δραστηριότητες) και απεριόριστες δυνατότητες αύξησης των εσόδων για τις μη αεροπορικές δραστηριότητες. Τα ρυθμιστικά έσοδα εκτιμάται ότι θα φθάσουν τα 477,7 εκατ. ευρώ το 2024 ή περίπου το 77% του συνόλου και αναμένεται να συνεχίσουν να αυξάνονται σταδιακά προς το επίπεδο των 505,4 εκατ. ευρώ έως το 2028.

Ο ΔΑΑ, αναφέρει η Axia, εργάζεται ήδη για την εφαρμογή του πρώτου μέρους ενός γενικού σχεδίου τριών φάσεων. Η πρώτη φάση, η οποία αναμένεται να ολοκληρωθεί μέχρι το τέλος του 2028 / αρχές του 2029, θα αυξήσει τη χωρητικότητα PAX από 26 εκατ. σήμερα σε 33 εκατ. και περιλαμβάνει επίσης την επέκταση των χώρων λιανικής (+63%) και των χώρων στάθμευσης (+40%).

Παρά τις αυξανόμενες επενδύσεις κατά την περίοδο 2024-2028, οι οποίες εκτιμώνται σε 1,021 δισ. ευρώ, ο καθαρός δανεισμός προς προσαρμοσμένα EBITDA προβλέπεται να φθάσει στο μέγιστο 2,9x το 2028 (έναντι 2,1x εκτιμώμενου στο FY24E), καθώς υλοποιείται η πρώτη φάση ανάπτυξης.

Αναμένει αύξηση εσόδων στα 617,1 εκατ., κέρδη 194,8 εκατ.

Η Axia αναμένει ότι τα έσοδα για το 2024 θα αυξηθούν κατά 2,2% σε ετήσια βάση στα 617,1 εκατ. ευρώ, με το CAGR 2023-28 να διαμορφώνεται στο 2,2%, λόγω της αύξησης της κίνησης και της επίδρασης του μηχανισμού μεταφοράς, ενώ ενσωματώνουμε την επιλογή της υπεραπόδοσης των επιτρεπόμενων τελών αεροδρομίου ως παράγοντα μετριασμού των μη αεροπορικών εσόδων που θα διαταραχθούν εν μέρει από τα έργα επέκτασης.

Το προσαρμοσμένο EBITDA προβλέπεται να μειωθεί κατά 2,1% σε ετήσια βάση το 2024 σε 374,3 εκατ. ευρώ ως αποτέλεσμα των υψηλότερων λειτουργικών δαπανών για την αντιμετώπιση της απότομης αύξησης της επιβατικής κίνησης, ωστόσο αναμένουμε ανάκαμψη και σταδιακή άνοδο σε περίπου 416,9 εκατ. ευρώ έως το 2028 λόγω της υψηλότερης γραμμής κορυφής και της εξομάλυνσης του κόστους. Τα καθαρά κέρδη θα φθάσουν τα 194,8 εκατ. ευρώ το 2024 και τα 192,2 εκατ. ευρώ το 2025 και στη συνέχεια θα ομαλοποιηθούν σταδιακά πάνω από τα 180 εκατ. ευρώ, πριν πραγματοποιηθεί το δεύτερο σκέλος της επέκτασης.

Όπως σημειώνει η Axia, προκύπτει η αξία του ΔΑΑ λαμβάνοντας υπόψη μια άσκηση DCF, καθώς και μια αποτίμηση με πολλαπλάσιο συντελεστή συγκριτικής αξίας. Ζυγίζοντας εξίσου την εκτιμώμενη αξία των δύο μεθόδων, υπολογίζουμε ένα TP στα 9,10 ευρώ ανά μετοχή ή 19,3% υψηλότερα έναντι των σημερινών επιπέδων. «Θεωρούμε ότι ο ΔΑΑ είναι καλά τοποθετημένος σε σχέση με τους ομολόγους του στην ΕΕ, δεδομένου του χαμηλού προφίλ κινδύνου, της δυναμικής ανάπτυξης και του ισχυρού ισολογισμού του. Επί του παρόντος, οι ομοειδείς εταιρείες της ΕΕ διαπραγματεύονται με μέσο P/E 2025E και EV/EBITDA 16,7x και 9,2x αντίστοιχα, ενώ σύμφωνα με τους αριθμούς μας ο ΔΑΑ διαπραγματεύεται με P/E 2025E και EV/EBITDA 11,9x και 7,9x αντίστοιχα. Είναι σημαντικό ότι, καθώς η διοίκηση σχεδιάζει να συνεχίσει να διανέμει όλα τα επιτρεπόμενα κέρδη στους μετόχους, ο ΔΑΑ προσφέρει μια σταθερή μερισματική απόδοση με τη μερισματική απόδοση για το FY24 και για το FY25 να εκτιμάται σε 8,5% και 8,4%, αντίστοιχα», καταλήγει η Axia.

Διαβάστε επίσης

Έκπτωση φόρου έως 3.200 ευρώ για ανακαίνιση ακινήτου

Φτιάχνουν πολυτελή γραφεία για να βάλουν τέλος στην τηλεργασία

Τα έξι μεγάλα πιλοτικά έργα εξοικονόμησης σε ευρωπαϊκά κτίρια