Tις προβλέψεις της για την αγορά πετρελαίου και φυσικού αερίου δημοσίευσε η DBRS, υπογραμμίζοντας ότι παρά τα αυξημένα επιτόκια και τη συνολικά αδύναμη παγκόσμια οικονομική ανάπτυξη, η ζήτηση αργού είναι ισχυρότερη απ’ ό,τι αναμενόταν μέχρι στιγμής το 2024. Ταυτόχρονα, οι παρατεταμένες περικοπές της παραγωγής του ΟΠΕΚ+ έχουν αντισταθμίσει εν μέρει την ανάπτυξη αλλού, με αποτέλεσμα μια μέτρια από έτος σε έτος παγκόσμια έλλειψη υγρών.

Όσον αφορά το μέλλον, η DBRS σημειώνει ότι η πρόσφατη άνοδος της τιμής του αργού θα τονώσει την αύξηση της παραγωγής εκτός του ΟΠΕΚ+ και ότι η παγκόσμια ζήτηση θα μετριάσει τις προσδοκίες για οικονομική τόνωση από τις μειώσεις των επιτοκίων, τείνοντας να περιορίσει τα περαιτέρω κέρδη των τιμών.

Οι συνεχιζόμενοι πόλεμοι Ρωσίας – Ουκρανίας και Ισραήλ – Χαμάς -συμπεριλαμβανομένων των συνεχιζόμενων επιθέσεων των Χούθι στην Ερυθρά Θάλασσα και των αντιπαραθέσεων μεταξύ Ισραήλ και Ιράν- θα μπορούσαν να οδηγήσουν σε σημαντική διακοπή της προσφοράς πετρελαίου, προκαλώντας ενδεχομένως την εκτίναξη των τιμών του «μαύρου χρυσού. Ο αντίκτυπος στις εμπορικές ροές ενέργειας και η απειλή μιας ευρύτερης σύγκρουσης στη Μέση Ανατολή προσθέτουν ένα ασφάλιστρο κινδύνου στην τρέχουσα τιμή του πετρελαίου και θα μπορούσαν να οδηγήσουν σε ουσιαστική διαταραχή του εφοδιασμού πετρελαίου.

Αν δεν υπάρξει σημαντική κλιμάκωση της σύγκρουσης στη Μέση Ανατολή που θα συμπαρασύρει τους μεγάλους παραγωγούς πετρελαίου στην περιοχή, η DBRS αναμένει ότι οι τιμές του πετρελαίου τελικά θα τείνουν να μειωθούν προς τις προσδοκίες της για την τιμολόγηση στο μέσο του κύκλου, δηλαδή σε ένα εύρος από 50 έως 70 δολάρια ανά βαρέλι (/βαρέλι) για το WTI.

DBRS: Οι κύριες προβλέψεις για τις τιμές πετρελαίου-φυσικού αερίου

Ο συνδυασμός της καλύτερης του αναμενόμενου παγκόσμιας κατανάλωσης και των παρατεταμένων περικοπών της παραγωγής του ΟΠΕΚ+ έχει οδηγήσει σε ένα μέτριο παγκόσμιο έλλειμμα υγρών μέχρι στιγμής το 2024. Ωστόσο, η τρέχουσα τιμολόγηση είναι ευνοϊκή και δίνει κίνητρα για την αύξηση της παραγωγής σε ορισμένες βασικές περιοχές παραγωγής, έτσι ώστε να αναμένεται ότι η παγκόσμια προσφορά θα καλύψει τη ζήτηση κατά την πρόοδο του έτους, τείνοντας να περιορίσει την τιμολόγηση του αργού. Πέραν του 2024, η DBRS έχει λάβει υπ’ όψιν τις μεταβλητές που μπορούν να επηρεάσουν τόσο την προσφορά όσο και τη ζήτηση, διευρύνοντας το εύρος των αποτελεσμάτων των προβλέψεων.

Έτσι, η DBRS:

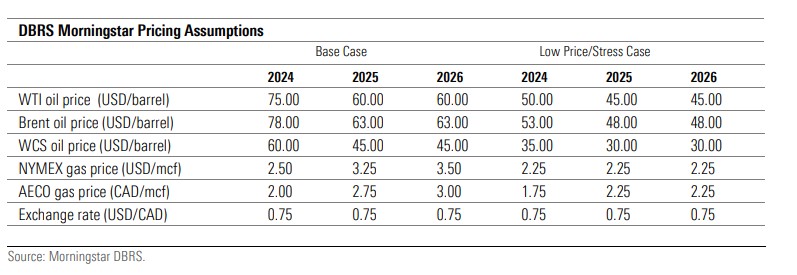

- Αυξάνει την πρόβλεψή για την τιμή του WTI για ολόκληρο το 2024 σε 75 δολάρια/βαρέλι από 65 δολάρια/βαρέλι.

- Αναμένει ότι το ισοζύγιο προσφοράς/ζήτησης φυσικού αερίου στις ΗΠΑ θα περιοριστεί σταδιακά, καθώς οι χαμηλές τιμές αποθαρρύνουν τη νέα παραγωγή και, ταυτόχρονα, ενθαρρύνουν τη νέα ζήτηση έως το 2024. Ωστόσο, με δεδομένη την τρέχουσα υπερβολική αποθήκευση φυσικού αερίου, θα χρειαστεί μια ισχυρή αλλαγή στις συνθήκες της αγοράς για να εισέλθει η αγορά το χειμώνα 2024-25 με αποθέματα σε μέσο ή κάτω του μέσου όρου επίπεδο.

- Μειώνει την τιμή φυσικού αερίου για το σύνολο του 2024 στο NYMEX σε 2,50 δολάρια/mcf από 3,50 δολάρια/mcf.

- Επιπλέον, μειώνει την τιμή φυσικού αερίου του 2025 στο NYMEX σε 3,25 δολάρια/mcf από 3,50 δολάρια/mcf.

Τι ισχύει για την προσφορά και ζήτηση αργού

Η DBRS προβλέπει ότι το παγκόσμιο ισοζύγιο προσφοράς και ζήτησης υγρών καυσίμων τείνει να ισορροπήσει μέχρι το 2024, ωστόσο η αγορά παραμένει ευάλωτη σε ξαφνικές αλλαγές, που προκαλούνται από τις συνεχιζόμενες γεωπολιτικές εντάσεις και τους πολέμους. Από τις αρχές του 2024 η τιμή του WTI έχει αυξηθεί στα 79 δολάρια/βαρέλι σήμερα από 71 δολάρια/βαρέλι. Η αύξηση της τιμής οφείλεται σε έναν συνδυασμό καλύτερης από την αναμενόμενη παγκόσμιας κατανάλωσης, αναταραχών στη Μέση Ανατολή και παρατεταμένων περικοπών της παραγωγής του ΟΠΕΚ+.

Παρά τις συγκρατημένες προσδοκίες για την παγκόσμια οικονομική ανάπτυξη, η ζήτηση αργού πετρελαίου έως σήμερα μέσα στο έτος έχει αυξηθεί κατά περίπου 2% σε σχέση με την αντίστοιχη περσινή περίοδο. Η πρόσφατη άνοδος της τιμής του αργού θα πρέπει να δώσει κίνητρο στους παραγωγούς που δεν ανήκουν στον ΟΠΕΚ+ να αυξήσουν την παραγωγή το 2024.

Ως εκ τούτου, αναμένεται ότι τα αποθέματα αργού πετρελαίου, τα οποία πρόσφατα έτειναν να κυμαίνονται ελαφρώς κάτω από τα ιστορικά πρότυπα, θα αυξηθούν σταδιακά σε ένα μέσο επίπεδο μέχρι το τέλος του 2024. Όσον αφορά τις βασικές τελικές αγορές, παρά τα υψηλότερα επιτόκια, η παγκόσμια ζήτηση υγρών αναμένεται να υποστηριχθεί από την ανθεκτική οικονομική ανάπτυξη των ΗΠΑ το 2024. Αυτό θα αντισταθμιστεί εν μέρει από την αναιμική ευρωπαϊκή οικονομική δραστηριότητα.

Επιπλέον, η ανάπτυξη στην Κίνα, που είναι ο δεύτερος μεγαλύτερος καταναλωτής αργού πετρελαίου παγκοσμίως, αναμένεται να εξασθενήσει το 2024 σε σχέση με το 2023. Η κινεζική οικονομία παραμένει εύθραυστη, με τα ακίνητα και τις συναφείς δραστηριότητες να αποτελούν τροχοπέδη στην ανάπτυξη.

Αλλού, η ζήτηση υγρών θα συνεχίσει να επωφελείται από την ισχυρή οικονομική ανάπτυξη στην Ινδία και τη σταθερή αλλά χαμηλή ανάπτυξη της Ιαπωνίας φέτος. Συνολικά, η παγκόσμια οικονομική ανάπτυξη αναμένεται να παραμείνει υποτονική το 2024.

«Βαρόμετρο» ο ΟΠΕΚ+

Στα τέλη Νοεμβρίου αρκετές χώρες-μέλη του ΟΠΕΚ+ ανακοίνωσαν πρόσθετες εθελοντικές περικοπές στην παραγωγή αργού πετρελαίου, συνολικού ύψους περίπου 2 εκατομμυρίων βαρελιών ημερησίως, με στόχο τη στήριξη της τιμής του πετρελαίου. Οι πρόσθετες περικοπές τέθηκαν σε εφαρμογή την 1η Ιανουαρίου 2024 και παραμένουν σε ισχύ έως το τέλος Ιουνίου.

Ωστόσο, οι τρέχουσες πρόσθετες εθελοντικές περικοπές είναι -όπως και οι προηγούμενες περικοπές του ΟΠΕΚ+- πιθανότατα να αποτελέσουν μόνο μερική αντιστάθμιση της αυξανόμενης παραγωγής από τις ΗΠΑ, τον Καναδά, τη Γουιάνα και τη Βραζιλία, καθώς και άλλων χωρών που δεν ανήκουν στον ΟΠΕΚ+. Επιπλέον, οι εκθέσεις της αγοράς υποδεικνύουν αυξημένη πλεονάζουσα παραγωγική ικανότητα του ΟΠΕΚ -περίπου 5% της παγκόσμιας προσφοράς υγρών-, η οποία θα μπορούσε να χρειαστεί κάποιο χρονικό διάστημα για να ομαλοποιηθεί και να συγκρατήσει την αύξηση των τιμών του αργού πετρελαίου.

Η επόμενη συνεδρίαση του ΟΠΕΚ έχει προγραμματιστεί για την 1η Ιουνίου 2024, οπότε αναμένεται ενημέρωση σχετικά με τυχόν αλλαγές στις εθελοντικές περικοπές. Με βάση τις προαναφερθείσες παραμέτρους, η DBRS αναμένει ότι η τιμή του πετρελαίου θα εξομαλυνθεί και στη συνέχεια θα έχει τάση μείωσης μέσα στο 2024. Ωστόσο, οι συνεχιζόμενες γεωπολιτικές εντάσεις -ιδιαίτερα στη Μέση Ανατολή- έχουν σημαντικό αντίκτυπο στην αλυσίδα ενεργειακού εφοδιασμού και εξακολουθούν να παρέχουν στήριξη στην τιμή του πετρελαίου.