THEPOWERGAME

«Ταύρος» για τις ελληνικές μετοχές παραμένει η HSBC, διατηρεί τη σύσταση overweight για το Χρηματιστήριο ενώ αναφέρεται στις θετικές εκπλήξεις από τις ελληνικές τράπεζες.Η βρετανική τράπεζα επισημαίνει ότι η διεύρυνση των spreads στην Ευρωζώνη δεν θα βοηθάει τις μετοχές αλλά τα εγχώρια μακροοικονομικά μεγέθη είναι ισχυρά, με τις αναπτυξιακές προοπτικές να διατηρούνται και τις αποτιμήσεις να είναι άκρως ελκυστικές.

Παρά το σκάνδαλο των υποκλοπών που επηρεάζει την κυβέρνηση, ο πολιτικός κίνδυνος παραμένει χαμηλός, κατά την άποψη της HSBC. Για τους επενδυτές με μεσοπρόθεσμη προοπτική, κατά την άποψη της HSBC, οι ελληνικές μετοχές αξίζουν μια υπερεπενδεδυμένη θέση.

Για τις ελληνικές μετοχές

Οι ελληνικές μετοχές υπήρξαν ένα «θύμα», εν μέρει, του πολέμου μεταξύ της Ρωσίας και της Ουκρανίας και του υψηλότερου πληθωρισμού παγκοσμίως, καθώς η πιο επιθετική στρατηγική της ΕΚΤ έχει οδηγήσει σε μια εκ νέου ανησυχία γύρω από τα αυξημένα επίπεδα χρέους σε ορισμένες ευρωπαϊκές χώρες όπως και στην Ελλάδα. Η διεύρυνση αυτή επηρέασε τη συμπεριφορά των ελληνικών μετοχών, κυρίως επειδή έχει ωθήσει προς τα πάνω την απαιτούμενη απόδοση των ιδίων κεφαλαίων και αυτό μπορεί να θυμίσει σε μερικούς αναγνώστες το Groundhog Day (Η Μέρα της Μαρμότας).

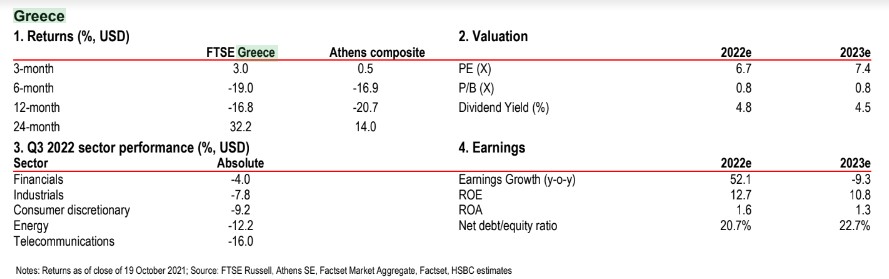

Τα εγχώρια θεμελιώδη μεγέθη φαίνονται όλο και πιο ισχυρά, με το ελληνικό ΑΕΠ να επιστρέφει δυναμικά. Στη βάση του δεύτερου τριμήνου, το εγχώριο ΑΕΠ ενισχύθηκε κατά 7,7% (σε ετήσια βάση) και διαμορφώθηκε σε επίπεδα κατά 5% υψηλότερα από ό,τι πριν από την πανδημία, τη στιγμή που οι υψηλότερες αποδόσεις των ομολόγων πιθανότατα δεν θα επηρεάσουν.

Οι τράπεζες είναι προστατευμένες

Οι τράπεζες είναι προστατευμένες από τη φθηνή χρηματοδότηση της ΕΚΤ και η κυβέρνηση διαθέτει μια πολύ υγιή καθαρή ταμειακή θέση και η επαναλειτουργία του τουρισμού μετά την πανδημία αποτελεί ένα σημαντικό στοιχείο. Η υποστήριξη από το Ταμείο Ανάκαμψης NGEU της ΕΕ θα είναι επίσης ένας σημαντικός «οδηγός» τόσο για τις ιδιωτικές όσο και τις δημόσιες επενδύσεις, με την Ελλάδα να λαμβάνει έως το 2026 31 δισ. ευρώ.

Ταυτόχρονα, η Ελλάδα εξακολουθεί να φαίνεται μάλλον χαμηλά βαθμολογημένη με βάση την κερδοφορία P/E σε σχέση με την ιστορία, αν και πιο ακριβή κρινόμενη με βάση την τιμή προς λογιστική αξία P/BV.

Εξίσου, από κάτω προς τα πάνω, οι αναλυτές μετοχών της HSBC έχουν αξιολογήσεις αγοράς για όλες τις μετοχές υπό κάλυψη εντός της Ελλάδας, με τις τράπεζες να αντιπροσωπεύουν το 26% του συνολικού δείκτη.

Οι ελληνικές τράπεζες συνέχισαν την ανάκαμψή τους, τα αποτελέσματα β’ τριμήνου εξέπληξαν ανοδικά με ισχυρή αύξηση των δανείων, ταχύτερη επανεκτίμηση των τίτλων και ισχυρές προμήθειες. Λιγότερο από το 10% των τραπεζικών δανείων είναι μη εξυπηρετούμενα (τέλος β’ τριμήνου), από 50% στο αποκορύφωμα της μακράς ελληνικής κρίσης χρέους.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!