THEPOWERGAME

Μέχρι τα μέσα του έτους, η Snappi, η πρώτη ελληνική ψηφιακή τράπεζα θα έχει ανοίξει τα φτερά της, διεκδικώντας ένα σημαντικό μερίδιο πελατών, κατά προτίμηση της Gen Υ και Gen Ζ, ενώ, από το 2026 σχεδιάζει να επεκταθεί και προς την υπόλοιπη Ευρώπη. Η Snappi, καρπός συνεργασίας της Τράπεζας Πειραιώς και της Natech, θα λανσαριστεί στην ελληνική αγορά ως ένα εύχρηστο και ευέλικτο application, αντανακλώντας τη fintech πλευρά του Ομίλου Πειραιώς.

Δεν είναι τυχαίο άλλωστε ότι η Πειραιώς είναι η πρώτη ελληνική τράπεζα που εγκαινιάζει οδικό χάρτη για την τεχνητή νοημοσύνη με επενδύσεις ύψους 200 εκατ. ευρώ την προσεχή τριετία για παροχή καινοτόμων προϊόντων και υπηρεσιών προς όφελος των πελατών της, συνδυαστικά με τις επιλογές και τα offers της νεοσύστατης neobank, η οποία εκτός από embedded banking και branchless φιλοσοφία, θα μπει και στον χώρο των επενδύσεων, για όσους αναζητούν υψηλές αποδόσεις και φυσικά στο FX (συνάλλαγμα).

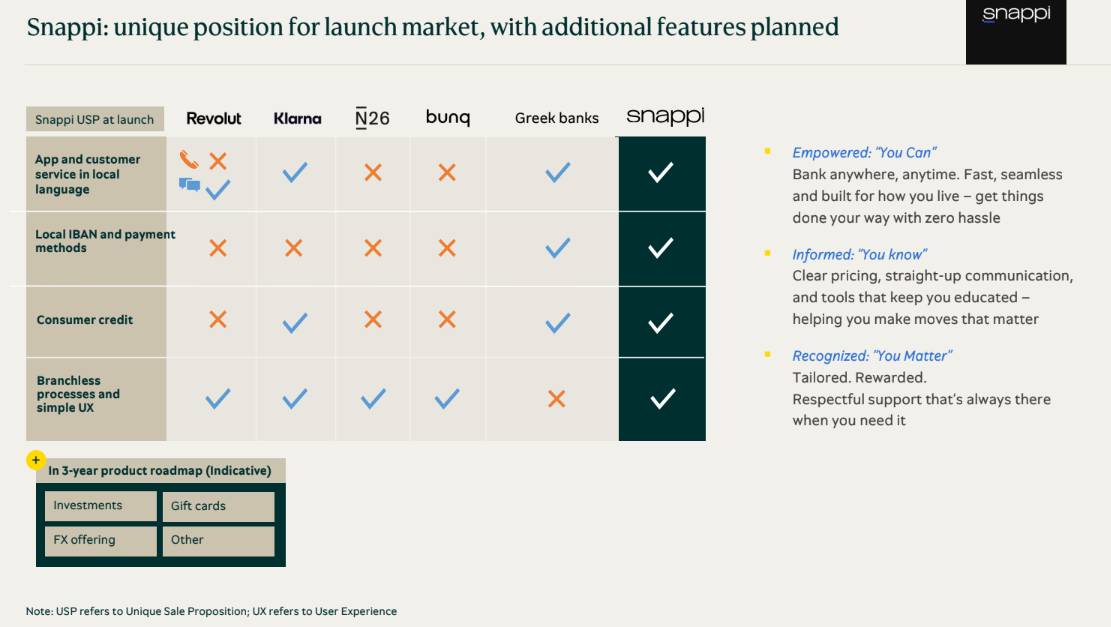

Όπως πρόσφατα έγραψε το powergame.gr, η Snappi θα είναι ένα application που θα θυμίζει λίγο το μοντέλο της Revolut, αλλά θα έχει και το σύστημα BNPL (Buy Now Pay Later) που έχει εφαρμόσει η Klarna, μια εφαρμογή που σύμφωνα με τον πίνακα που έδωσε στη δημοσιότητα χθες η Τράπεζα Πειραιώς, στο πλαίσιο της παρουσίασης των αποτελεσμάτων 2024, θα έχει την πιο «πλήρη» εικόνα από τα ανταγωνιστικά της σχήματα.

Όπως φαίνεται, σε σχέση με Revolut, Klarna, N26, bunq, και τις υπόλοιπες ελληνικές τράπεζες, η Snappi έχει… κάνει «τικ» σε όλα τα κουτάκια της σύγκρισης:

- εφαρμογή και εξυπηρέτηση πελατών σε τοπική γλώσσα (εν προκειμένω ελληνικά)

- τοπικά ΙΒΑΝ και μεθόδους πληρωμής

- καταναλωτική πίστωση (consumer credit)

- χωρίς δίκτυο καταστημάτων και με απλές διαδικασίες εμπειρίας πελάτη

Το ετήσιο κόστος επένδυσης ως το 2028 και το breakeven το 2027

Σύμφωνα με το business plan της Snappi, μετά από δύο χρόνια που θα απαιτηθούν χοντρικά για την απόσβεση της επένδυσης (2025 – 2026), προβλέπεται να φτάσει σε

σημείο μηδέν (breakeven) το 2027, μέσα δηλαδή σε μόλις 3 χρόνια και στη συνέχεια, να περάσει σε σταθερή και επαναλαμβανόμενη κερδοφορία από τη χρήση του 2028 και μετά.

Ως προς τον εκτιμώμενο αριθμό πελατών, προβλέπονται άνω του 1 εκατομμυρίου πελατών μόνο στην Ελλάδα το 2027 (συνολικά 1,4 εκατομμύρια άτομα εντός και εκτός Ελλάδος), νούμερο που θεωρητικά θα βαίνει αυξανόμενο, με στόχο το 2028 η πελατεία της Snappi να έχει 1,9 εκατομμύρια άτομα, με την πλειοψηφία πάντα στην ελληνική αγορά.

Το οικονομικό προφίλ της πρώτης ελληνικής ψηφιακής τράπεζας, περιλαμβάνει για έσοδα 135 εκατ. ευρώ περίπου ως το 2028 και καθαρά κέρδη περίπου 15 εκατ. ευρώ σε μια τριετία. Ως προς το κόστος λειτουργίας της neobank θα απαιτηθούν επιμέρους:

- 30 εκατ. ευρώ ως έξοδα για το 2025

- 55 εκατ. ευρώ ως έξοδα για το 2026

- 75 εκατ. ευρώ ως έξοδα για το 2027

- 85 εκατ. ευρώ ως έξοδα για το 2028

Το ΑΙ στην εμπειρία πελάτη και οι επενδύσεις των 200 εκατ. ευρώ

Για την Πειραιώς, η βελτίωση της εμπειρίας πελάτη και η προσέλκυση νεαρότερης ηλικίας πελατών αποτελεί σημαντική προτεραιότητα και για το σκοπό αυτό υλοποιεί εκτεταμένο στρατηγικό πρόγραμμα ανάπτυξης, σε τομείς όπως το digital. Κάνοντας χρήση και επενδύοντας στην καινοτομία που βασίζεται στο ΑΙ, η Τράπεζα έχει καταφέρει να μειώσει κατά 12% το χρόνο ολοκλήρωσης μιας συναλλαγής ( σε 1.09 λεπτά) και αντίστοιχα να μειώσει κατά 26% στα τηλεφωνήματα προς τα call centers. Ίσως για αυτό το ποσοστό των χρηστών που παραμένουν και επιστρέφου (returning clients) είναι στο 96%.

Άλλωστε, όπως προαναφέρθηκε είναι η πρώτη ελληνική τράπεζα που θέτει θέμα οδικού χάρτη για τη τεχνητή νοημοσύνη με επενδύσεις ύψους 200 εκατ. ευρώ την προσεχή τριετία. Σκοπός, η αναβάθμιση της εμπειρίας πελάτη μέσα από καινοτόμα και ευέλικτα τραπεζικά προϊόντα.

Η διείσδυση στο digital και η κίνηση στο mobile banking

Σε μια πιο επιμέρους απεικόνιση του digital, το ποσοστό διείσδυσης ψηφιακών πωλήσεων στην Τράπεζα είναι στο 19%, με μερίδιο αγοράς 30% στις prepaid και 29% στις καταθέσεις .

Η ψηφιακή επέκταση προσδιορίζεται ως εξής:

- + 15% αύξηση των ενεργών χρηστών στο mobile banking (στοιχεία 2023) με 27% μερίδιο αγοράς

- 24 ο αριθμός συχνότητας log- on στο mobile το μήνα

- 16% digital customer onboarding με μερίδιο αγοράς 26%

- + 33% αύξηση στις συναλλαγές στο mobile banking με μερίδιο αγοράς 31%

Διαβάστε επίσης

Εξαγωγές: Ποιοι κλάδοι υπεραποδίδουν και πού υστερούμε

Ηλεκτρονική τιμολόγηση: Ποιες επιχειρήσεις εντάσσονται πρώτες

Clean Industrial Deal: Οι προσδοκίες της αγοράς ενόψει του σχεδίου της Κομισιόν

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!