THEPOWERGAME

Με τη συνεισφορά από τα έσοδα προμηθειών να είναι χαμηλότερη από τον μέσο όρο, οι ελληνικές τράπεζες έχουν λιγότερο διαφοροποιημένες δομές εσόδων σε σχέση με τις άλλες ευρωπαϊκές τράπεζες, παρατηρεί σε νέα της έκθεση η DBRS. Όπως εξηγεί ο καναδικός οίκος, αυτό οφείλεται κυρίως στην παγκόσμια χρηματοπιστωτική κρίση και την ελληνική κρίση χρέους, οι οποίες έχουν διαβρώσει τις αποταμιεύσεις των ελληνικών νοικοκυριών. Ωστόσο, παρουσιάζοντας τα μειονεκτήματα και τα πλεονεκτήματα των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές, ο οίκος εκτιμάει ότι η κερδοφορία τους θα είναι ικανοποιητική στο άμεσο μέλλον.

Και προσθέτει: Η περιορισμένη διαφοροποίηση εσόδων αποτελεί ανταγωνιστικό μειονέκτημα για τις ελληνικές τράπεζες στο τρέχον περιβάλλον, καθώς τα καθαρά έσοδα από τόκους (NII) αναμένεται να μειωθούν στο μέλλον λόγω χαμηλότερων επιτοκίων.

Παρόλα αυτά, η οικονομική απόδοση της Ελλάδας έχει πρόσφατα ξεπεράσει τον μέσο όρο της ευρωζώνης και πιθανότατα θα συνεχίσει να το κάνει τα επόμενα χρόνια. Αυτό, σε συνδυασμό με τις στρατηγικές πρωτοβουλίες των ελληνικών τραπεζών, θα πρέπει να οδηγήσει περισσότερες ιδιωτικές αποταμιεύσεις προς ασφαλιστικά προϊόντα και επενδύσεις χαρτοφυλακίου, μειώνοντας το χάσμα με την Ευρώπη.

Η ελληνική κυβέρνηση ενέκρινε πρόσφατα το σχέδιό της για τη μείωση των τραπεζικών προμηθειών για τους πελάτες λιανικής από το 2025. Πέρα από αυτό και άλλες αναμενόμενες προκλήσεις, όπως η συμπίεση των καθαρών εσόδων από τόκους, η αύξηση των λειτουργικών εξόδων και ενδεχομένως η άνοδος του πιστωτικού κόστους, η DBRS εκτιμάει ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει ικανοποιητική στο προσεχές μέλλον.

Κατά την άποψή της τράπεζας, η διαφοροποίηση των εσόδων και οι πρωτοβουλίες βελτιστοποίησης του κόστους παραμένουν κρίσιμες για τη διασφάλιση της βιωσιμότητας των κερδών των ελληνικών τραπεζών.

Ελληνικές τράπεζες: Ανταγωνιστικό μειονέκτημα η περιορισμένη διαφοροποίηση των εσόδων τους

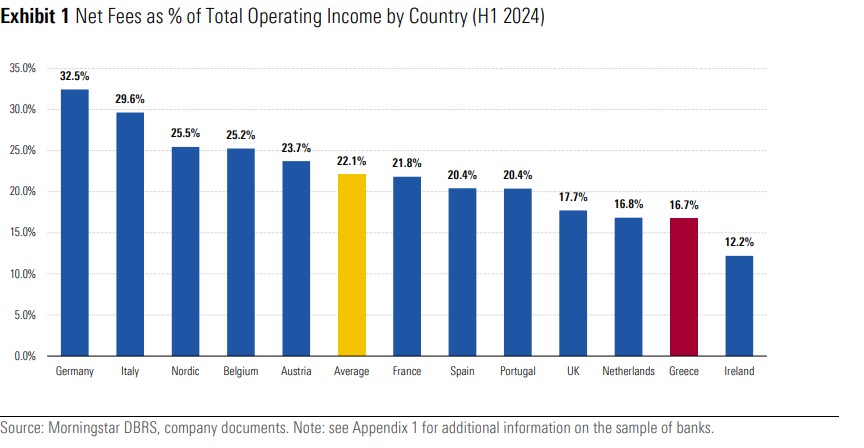

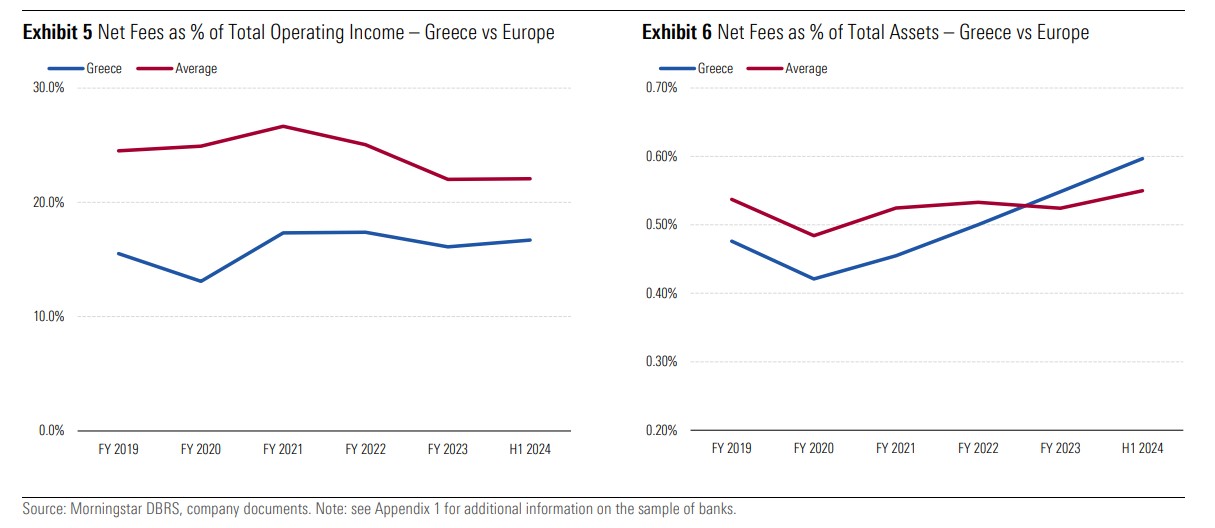

Οι ελληνικές τράπεζες υστερούν σε σχέση με τις ευρωπαϊκές ως προς τη διαφοροποίηση των εσόδων, με τα καθαρά έσοδα από προμήθειες να αντιπροσωπεύουν περίπου το 17% του συνολικού λειτουργικού εισοδήματος κατά το πρώτο εξάμηνο του 2024, κάτω από το τυπικό επίπεδο του 22% στην Ευρώπη.

Σύμφωνα με το δείγμα του καναδικού οίκου, οι τράπεζες που εδρεύουν στη Γερμανία, την Ιταλία και τις σκανδιναβικές χώρες παρουσιάζουν τη μεγαλύτερη συνεισφορά των καθαρών προμηθειών στα συνολικά έσοδα, ενώ οι ολλανδικές, ελληνικές και ιρλανδικές τράπεζες βρίσκονται στις χαμηλότερες θέσεις.

Οι ελληνικές τράπεζες συγκαταλέγονται ανάμεσα στις τράπεζες που επωφελήθηκαν περισσότερο στην Ευρώπη από τις αυξήσεις των επιτοκίων. Ένα σημαντικό ποσοστό των δανείων τους είναι με κυμαινόμενα επιτόκια, και δεν έχουν μετακυλίσει μεγάλο ποσοστό των αυξήσεων στους καταθέτες τους. Ωστόσο, η περιορισμένη διαφοροποίηση των εσόδων τους αποτελεί ανταγωνιστικό μειονέκτημα σε αυτό το περιβάλλον, με την αναμενόμενη μείωση των καθαρών εσόδων από τόκους (NII).

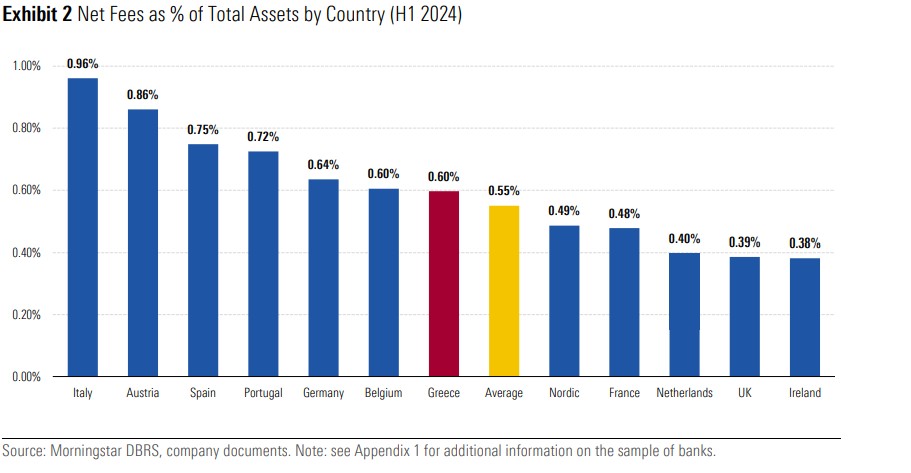

Αν και οι καθαρές προμήθειες συνεισφέρουν λιγότερο στα έσοδά τους σε σχέση με τον ευρωπαϊκό μέσο όρο, οι καθαρές προμήθειες των ελληνικών τραπεζών ως ποσοστό των συνολικών τους περιουσιακών στοιχείων είναι γενικά σε συμφωνία με τις ευρωπαϊκές τράπεζες. Κατά την άποψη της DBRS, αυτό αντικατοπτρίζει κάποια χαρακτηριστικά του ελληνικού τραπεζικού τομέα, όπως το μέγεθός του, τα επίπεδα συγκέντρωσης και τη δομή των προϊόντων και υπηρεσιών προμηθειών του.

Στο δείγμα του καναδικού οίκου, οι καθαρές προμήθειες αντιπροσώπευαν περίπου το 0,60% των συνολικών περιουσιακών στοιχείων για τις ελληνικές τράπεζες στο πρώτο εξάμηνο του 2024, σε σύγκριση με τον μέσο όρο 0,55% στην Ευρώπη.

Οι καθαρές προμήθειες αυξήθηκαν σε περίπου 17% του συνολικού λειτουργικού εισοδήματος στο α’ εξάμηνο

Η υποεκπροσώπηση των ελληνικών τραπεζών σε σχέση με την Ευρώπη όσον αφορά τη διαφοροποίηση εσόδων έχει τις ρίζες της στην παγκόσμια χρηματοπιστωτική κρίση και την ελληνική κρίση κρατικού χρέους. Η οικονομία της χώρας δεν μπορούσε να υποστηρίξει την ανάπτυξη δραστηριοτήτων που σχετίζονται με έσοδα από προμήθειες, κυρίως λόγω των χαμηλών επιπέδων εισοδημάτων και αποταμιεύσεων των νοικοκυριών.

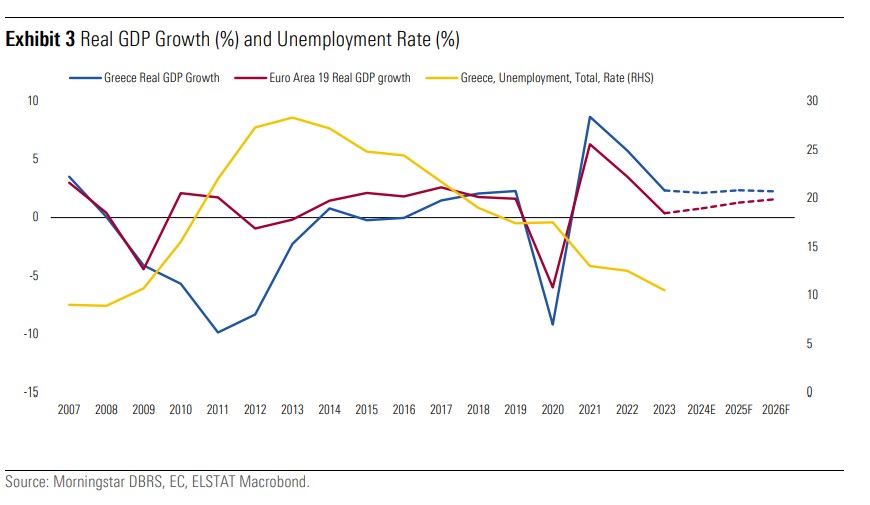

Παρά ταύτα, η οικονομία της Ελλάδας παρέμεινε ανθεκτική, παρά τις σημαντικές προκλήσεις που αντιμετώπισε, όπως η πανδημία και η ενεργειακή κρίση. Η ελληνική οικονομία συνεχίζει να υπερβαίνει τον μέσο όρο της ευρωζώνης. Η οικονομική δραστηριότητα αναπτύχθηκε κατά 2,3% σε σχέση με το προηγούμενο έτος το 2023 και το πραγματικό ΑΕΠ αναμένεται να έχει αναπτυχθεί πάνω από 2% πέρυσι, υποστηριζόμενο από ισχυρή ιδιωτική κατανάλωση, εξαγωγές και ανάπτυξη επενδύσεων.

Η αγορά εργασίας έχει επίσης δείξει ανθεκτικότητα, με το ποσοστό ανεργίας να βρίσκεται στο 9,6% τον Νοέμβριο του 2024, μειωμένο κατά περισσότερο από 19 ποσοστιαίες μονάδες από την κορύφωση του το Ιούλιο του 2013. (Εικόνα 3).

Επιπλέον, οι καταθέσεις λιανικής έχουν ανακτήσει μέρος των ζημιών που σημειώθηκαν κατά τη διάρκεια της ελληνικής κρίσης χρέους, αν και παραμένουν κάτω από τα επίπεδα προ κρίσης.

Ωστόσο, περαιτέρω ροές από τα κεφάλαια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) και η σταδιακή αποκατάσταση της αγοραστικής δύναμης των νοικοκυριών θα βελτιώσουν πιθανότατα τις καταθέσεις των νοικοκυριών και θα βοηθήσουν τις επιχειρήσεις να διατηρήσουν υγιή κύκλους εργασιών.

Κοιτάζοντας μπροστά, αναμένουμε αυξανόμενη εκταμίευση των ευρωπαϊκών κονδυλίων, την εξομάλυνση των συνθηκών χρηματοδότησης, την αναμενόμενη βελτίωση του εξωτερικού περιβάλλοντος και τις πρόσφατες διαρθρωτικές μεταρρυθμίσεις να υποστηρίξουν την ανάπτυξη. Για τα έτη 2025 και 2026, η Κομισιόν προβλέπει ανάπτυξη του πραγματικού ΑΕΠ 2,3% και 2,2%, αντίστοιχα, συνεχίζοντας να υπερβαίνει τον μέσο όρο της ευρωζώνης.

Ωστόσο, οι προοπτικές της ελληνικής οικονομίας εξαρτώνται από γεωπολιτικούς κινδύνους, περιλαμβανομένων των προστατευτικών εμπορικών μέτρων που επιβαρύνουν την ανάπτυξη στην Ευρώπη και στην Ελλάδα.

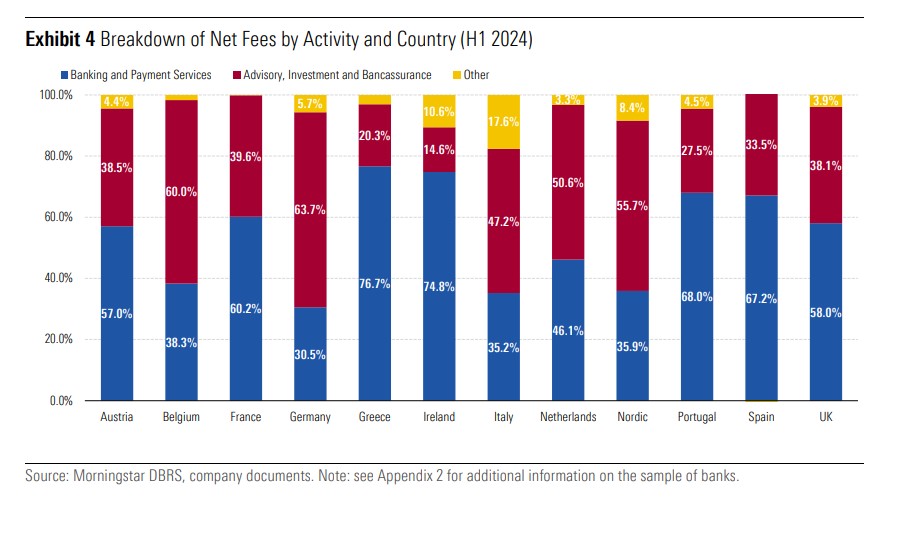

Ταυτόχρονα, η DBRS σημειώνει ότι οι συστημικές τράπεζες στην Ελλάδα έχουν πρόσφατα δώσει μεγαλύτερη έμφαση σε πρωτοβουλίες για την υποστήριξη των εσόδων από προμήθειες, εν μέσω της μείωσης των επιτοκίων. Οι προσπάθειες περιλαμβάνουν τόσο οργανικές όσο και ανόργανες ενέργειες μέσω εξωτερικών συνεργασιών και μικρών εξαγορών. Σημειώνει επίσης, ότι οι ελληνικές τράπεζες είναι γενικά πιο εξοπλισμένες τώρα για να προσφέρουν υπηρεσίες εσόδων από προμήθειες, συμπεριλαμβανομένων των προϊόντων διαχείρισης πλούτου και της τραπεζοασφαλιστικής (bancassurance).

Παρόλα αυτά, προς το παρόν, οι προμήθειες των ελληνικών τραπεζών παραμένουν κυρίως συνδεδεμένες με παραδοσιακές τραπεζικές και υπηρεσίες πληρωμών σε σύγκριση με τις μεγάλες τράπεζες της Ευρώπης.

Οι εξελίξεις στο μακροοικονομικό περιβάλλον σε συνδυασμό με τις πρωτοβουλίες των τραπεζών επέτρεψαν στις ελληνικές τράπεζες να μειώσουν το χάσμα σε σχέση με τους ευρωπαϊκούς ομολόγους τους τα τελευταία χρόνια, καθώς οι καθαρές προμήθειες των ελληνικών τραπεζών αυξήθηκαν σε περίπου 17% του συνολικού λειτουργικού εισοδήματος στο πρώτο εξάμηνο του 2024 από 15% το 2019, και σε 0,6% των συνολικών περιουσιακών στοιχείων από περίπου 0,5% στην ίδια περίοδο (Εικόνες 5 και 6).

Κοιτάζοντας μπροστά, οι ευνοϊκές οικονομικές προοπτικές στην Ελλάδα σε σύγκριση με την Ευρώπη και οι πρωτοβουλίες των τραπεζών θα πρέπει να οδηγήσουν περισσότερες ιδιωτικές αποταμιεύσεις προς την ασφάλιση και τις επενδύσεις χαρτοφυλακίου, συμβάλλοντας στην περαιτέρω μείωση του χάσματος με την Ευρώπη.

Η κερδοφορία θα παραμείνει επαρκής παρά τη μείωση των προμηθειών

Ωστόσο, το σχέδιο της κυβέρνησης για τη μείωση των προμηθειών για τους λιανικούς πελάτες επιβραδύνει τον ρυθμό ανάπτυξης.

Η ελληνική κυβέρνηση έχει πρόσφατα εγκρίνει το σχέδιό της για τη μείωση των τραπεζικών προμηθειών για τους λιανικούς πελάτες, το οποίο θα τεθεί σε εφαρμογή από το 2025. Το σχέδιο περιλαμβάνει διάφορα μέτρα που αφορούν κυρίως τις προμήθειες που σχετίζονται με μεταφορές χρημάτων καθώς και συναλλαγές μέσω ΑΤΜ και ψηφιακών καναλιών. Τα μέτρα ανταποκρίνονται στην ανάγκη της κυβέρνησης να βοηθήσει τους πελάτες να αντιμετωπίσουν το υψηλότερο κόστος ζωής.

Οι παραδοσιακές τραπεζικές και υπηρεσίες πληρωμών αντιπροσωπεύουν το μεγαλύτερο ποσοστό των εσόδων από προμήθειες για τις ελληνικές τράπεζες. Ωστόσο, οι προμήθειες που σχετίζονται με τις υπηρεσίες λιανικής, οι οποίες περιλαμβάνονται στο πεδίο εφαρμογής των μέτρων, αποτελούν μόνο ένα ποσοστό του συνολικού ποσού. Αν και τα μέτρα της κυβέρνησης επιβραδύνουν τον αναμενόμενο ρυθμό ανάπτυξης των καθαρών προμηθειών, η DBRS αναμένει ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει επαρκής στο άμεσο μέλλον.

Εκτός από τα μέτρα της κυβέρνησης για τα έσοδα από προμήθειες, βλέπει κάποιους περιοριστικούς παράγοντες που μπορεί να απορροφήσουν μέρος της πρόσφατης βελτίωσης στην κερδοφορία, όπως η συμπίεση των καθαρών εσόδων από τόκους (NII), η αύξηση των λειτουργικών εξόδων λόγω αυξημένων δαπανών προσωπικού και ψηφιακών επενδύσεων, και ενδεχομένως υψηλότερα έξοδα από πιστωτικούς κινδύνους αν υλοποιηθούν νέες κίνδυνοι ποιότητας ενεργητικού.

Παρόλα αυτά, η ανάπτυξη των δανείων είναι πιο ευνοϊκή για τις ελληνικές τράπεζες σε σχέση με τις ευρωπαϊκές, αντανακλώντας την πρόσφατη ισχυρότερη επίδοση της ελληνικής οικονομίας καθώς και την αύξηση των επενδύσεων στη χώρα. Ο καναδικός οίκος θεωρεί, ότι αυτή η τάση είναι πιθανό να συνεχιστεί, υποκινούμενη από τις ισχυρότερες προοπτικές οικονομικής ανάπτυξης στην Ελλάδα και την ευκαιρία των ελληνικών τραπεζών να εκταμιεύσουν δάνεια για χρηματοδότηση έργων που σχετίζονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF).

Αυτό, σε συνδυασμό με τα αντίμετρα που έχουν ληφθεί από τις τράπεζες στο πρόσφατο παρελθόν, θα βοηθήσει να μετριαστεί η αρνητική επίδραση στην NII από τη μείωση των επιτοκίων.

Διαβάστε επίσης

Η χρυσή δεκαετία των εξαγωγών και η επανεστίαση στην εσωτερική αγορά

Η ΔΙΑΣ εξελίσσει το IRIS: Τι αλλάζει στις ηλεκτρονικές πληρωμές

Πώς η τετραήμερη εργασία μπορεί να ωφελήσει τον πλανήτη

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!