THEPOWERGAME

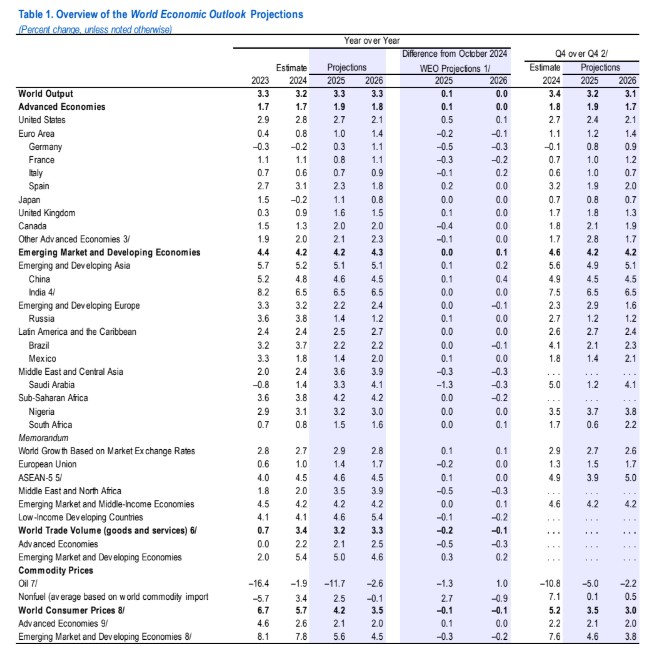

H παγκόσμια οικονομική ανάπτυξη προβλέπεται να κινηθεί με ρυθμό 3,3%, τόσο το 2025, όσο και το 2026, σύμφωνα με το τελευταίο World Economic Outlook, που δημοσιεύει το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), ποσοστό που βρίσκεται κάτω από τον ιστορικό μέσο όρο του 3,7% (2000-2019). Επίσης, ανησυχία προκαλούν τα σχέδια του Τραμπ για την αύξηση των δασμών στις εισαγωγές αγαθών από χώρες που δεν συμφωνούν με τον στόχο του να «κάνει την Αμερική μεγάλη ξανά». Σύμφωνα με το ΔΝΤ, υπάρχει φόβος οτι θα οδηγήσουν σε «μειωμένη παραγωγή σε σχέση με την πρόβλεψη στο βασικό σενάριο».

Η πρόβλεψη του ΔΝΤ για το 2025 παραμένει σε γενικές γραμμές αμετάβλητη σε σχέση με το World Economic Outlook του Οκτωβρίου 2024, κυρίως λόγω μιας αναθεώρησης προς τα πάνω για την ανάπτυξη στις ΗΠΑ, η οποία αντισταθμίζει τις καθοδικές αναθεωρήσεις σε άλλες μεγάλες οικονομίες.

Ο παγκόσμιος πληθωρισμός αναμένεται να μειωθεί στο 4,2% το 2025 και στο 3,5% το 2026, πλησιάζοντας τους στόχους νωρίτερα στις ανεπτυγμένες οικονομίες παρά στις αναπτυσσόμενες και αναδυόμενες οικονομίες.

Οι μεσοπρόθεσμοι κίνδυνοι για το βασικό σενάριο κλίνουν προς την υποχώρηση για την ανάπτυξη, ενώ η βραχυπρόθεσμη προοπτική χαρακτηρίζεται από αποκλίνουσα συμπεριφορά ρίσκου, καθώς σε αρκετές χώρες υπάρχει αυξημένη πολιτική αβεβαιότητα.

Οι πολιτικές που δημιουργούν αναταράξεις στη διαδικασία μείωσης του πληθωρισμού θα μπορούσαν να διακόψουν την αλλαγή προς χαλαρότερη νομισματική πολιτική, με συνέπειες για τη δημοσιονομική βιωσιμότητα και τη χρηματοπιστωτική σταθερότητα. Η διαχείριση αυτών των κινδύνων απαιτεί ιδιαίτερη πολιτική προσοχή στην εξισορρόπηση μεταξύ πληθωρισμού και πραγματικής οικονομικής δραστηριότητας, εξασφαλίζοντας «μαξιλάρια» ασφαλείας, παράλληλα με την αύξηση των μεσοπρόθεσμων προοπτικών ανάπτυξης μέσω ενισχυμένων διαρθρωτικών μεταρρυθμίσεων, καθώς και ισχυρότερων πολυμερών κανόνων και συνεργασίας, αναφέρει το ΔΝΤ.

Οι δυνάμεις που διαμορφώνουν τις προοπτικές

Η παγκόσμια οικονομία παραμένει σταθερή, αν και ο βαθμός σταθερότητας διαφέρει σημαντικά μεταξύ των χωρών. Η παγκόσμια ανάπτυξη του ΑΕΠ το τρίτο τρίμηνο του 2024 ήταν 0,1 ποσοστιαία μονάδα κάτω από την πρόβλεψη World Economic Outlook του Οκτωβρίου 2024, έπειτα από απογοητευτικά αποτελέσματα σε κάποιες ασιατικές και ευρωπαϊκές οικονομίες.

- Στην προηγούμενη έκθεση το ΔΝΤ προέβλεπε παγκόσμια ανάπτυξη 3,2%. Η σχεδόν αμετάβλητη πρόβλεψη γύρω από το 3,2%-3,3% καταδεικνύει τον πιο αδύναμο ρυθμό ανάπτυξης των τελευταίων δεκαετιών και «οι κίνδυνοι υποχώρησης αυξάνονται και κυριαρχούν στο βασικό σενάριο προβλέψεων».

- Η ανάπτυξη στην Κίνα, 4,7% σε σύγκριση με το προηγούμενο έτος, ήταν κάτω από τις προσδοκίες. Η ταχύτερη από την αναμενόμενη ανάπτυξη των καθαρών εξαγωγών αντιστάθμισε μόνο εν μέρει την ταχύτερη από την αναμενόμενη επιβράδυνση της κατανάλωσης, εν μέσω καθυστερημένης σταθεροποίησης στην αγορά ακινήτων και επίμονης χαμηλής καταναλωτικής εμπιστοσύνης.

- Η ανάπτυξη στην Ινδία επιβραδύνθηκε επίσης περισσότερο από το αναμενόμενο, κυρίως λόγω της πιο απότομης επιβράδυνσης της βιομηχανικής δραστηριότητας.

- Η ανάπτυξη παρέμεινε αδύναμη στην Ευρωζώνη (με τη Γερμανία να υστερεί σε σχέση με άλλες χώρες της ευρωζώνης), αντανακλώντας κυρίως τη συνεχιζόμενη αδυναμία στη μεταποίηση και τις εξαγωγές αγαθών, ενώ η κατανάλωση αυξήθηκε, συμβαδίζοντας με την ανάκαμψη των πραγματικών εισοδημάτων.

- Στην Ιαπωνία η παραγωγή συρρικνώθηκε ελαφρά λόγω προσωρινών διαταραχών στην προσφορά.

- Αντίθετα, η δυναμική στις ΗΠΑ παρέμεινε σε καλύτερη κατάσταση, με την οικονομία να αναπτύσσεται με ρυθμό 2,7% σε ετήσια βάση το τρίτο τρίμηνο, υποκινούμενη από την ισχυρή κατανάλωση.

Θύλακες πληθωρισμού

Η παγκόσμια τάση μείωσης του πληθωρισμού συνεχίζεται, αλλά υπάρχουν σημάδια ότι η πρόοδος καθυστερεί σε ορισμένες χώρες και ότι ο υψηλός πληθωρισμός παραμένει επίμονος σε ορισμένες περιπτώσεις. Ο παγκόσμιος μέσος όρος είναι λίγο πάνω από το 2% τους τελευταίους μήνες.

Η ονομαστική αύξηση των μισθών παρουσιάζει σημάδια μετριασμού, παράλληλα με ενδείξεις κανονικοποίησης στις αγορές εργασίας. Αν και ο πληθωρισμός στις τιμές των βασικών αγαθών έχει επιστρέψει ή είναι κάτω από το κανονικό επίπεδο, ο πληθωρισμός στις τιμές των υπηρεσιών εξακολουθεί να είναι πάνω από τα προ–COVID-19 μέσα όρια σε πολλές οικονομίες, κυρίως στις Ηνωμένες Πολιτείες και την ευρωζώνη.

Θύλακες αυξημένου πληθωρισμού, λόγω ποικίλων παραγόντων, εξακολουθούν να υπάρχουν σε ορισμένες αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες στην Ευρώπη και τη Λατινική Αμερική.

Σε περιοχές όπου ο πληθωρισμός παραμένει πιο επίμονος, οι κεντρικές τράπεζες κινούνται πιο προσεκτικά στη διαδικασία χαλάρωσης της νομισματικής πολιτικής, ενώ παρακολουθούν στενά τις ενδείξεις από τις αγορές εργασίας, τη δραστηριότητα και τις κινήσεις των συναλλαγματικών ισοτιμιών. Μερικές κεντρικές τράπεζες αυξάνουν τα επιτόκια, υποδεικνύοντας ένα σημείο διαφοροποίησης στις νομισματικές πολιτικές.

Παγκόσμιες οικονομικές συνθήκες και πολιτική αβεβαιότητα

Οι παγκόσμιες χρηματοοικονομικές συνθήκες παραμένουν γενικά ευνοϊκές, αν και παρατηρούνται διαφοροποιήσεις. Στις ανεπτυγμένες οικονομίες, οι μετοχές παρουσίασαν άνοδο λόγω των προσδοκιών για πιο φιλικές προς τις επιχειρήσεις πολιτικές στις ΗΠΑ. Αντίθετα, στις αναδυόμενες και αναπτυσσόμενες οικονομίες, οι αποτιμήσεις των μετοχών παρέμειναν πιο μετριοπαθείς, ενώ η ευρεία ενίσχυση του δολαρίου ΗΠΑ, κυρίως λόγω των προσδοκιών για νέους δασμούς και υψηλότερα επιτόκια στις ΗΠΑ, έχει κρατήσει τις χρηματοοικονομικές συνθήκες πιο αυστηρές.

Η αβεβαιότητα γύρω από τις οικονομικές πολιτικές έχει αυξηθεί σημαντικά, ιδίως στα μέτωπα του εμπορίου και της δημοσιονομικής πολιτικής, με διαφοροποιήσεις ανά χώρα. Οι προσδοκίες για αλλαγές πολιτικής υπό νέες εκλεγμένες κυβερνήσεις το 2024 διαμόρφωσαν τις τιμές στις χρηματοοικονομικές αγορές τους τελευταίους μήνες.

Κρίσεις πολιτικής αστάθειας σε ορισμένες ασιατικές και ευρωπαϊκές χώρες έχουν αναστατώσει τις αγορές και έχουν προσθέσει αβεβαιότητα για την καθυστερημένη πρόοδο σε δημοσιονομικές και διαρθρωτικές πολιτικές. Οι γεωπολιτικές εντάσεις, συμπεριλαμβανομένων αυτών στη Μέση Ανατολή, και οι παγκόσμιες εμπορικές εντάσεις παραμένουν σε υψηλά επίπεδα.

Οι τιμές ενέργειας και εμπορευμάτων

Οι τιμές των ενεργειακών εμπορευμάτων αναμένεται να μειωθούν κατά 2,6% το 2025, περισσότερο απ’ ό,τι είχε προβλεφθεί τον Οκτώβριο. Αυτή η μείωση αντανακλά την πτώση στις τιμές του πετρελαίου λόγω της αδύναμης ζήτησης από την Κίνα και της ισχυρής προσφοράς από χώρες εκτός του OPEC+ (Οργανισμός Πετρελαιοεξαγωγικών Χωρών και επιλεγμένες μη μέλη, όπως η Ρωσία). Αυτή η μείωση εν μέρει αντισταθμίζεται από αυξήσεις στις τιμές του φυσικού αερίου, λόγω ψυχρότερου καιρού από τον αναμενόμενο και διαταραχών στην προσφορά, όπως η συνεχιζόμενη σύγκρουση στη Μέση Ανατολή και οι διακοπές στην παραγωγή φυσικού αερίου.

Οι τιμές των εμπορευμάτων εκτός καυσίμων αναμένεται να αυξηθούν κατά 2,5% το 2025, λόγω αναθεωρήσεων προς τα πάνω στις τιμές των τροφίμων και των ποτών, κυρίως λόγω κακών καιρικών συνθηκών που επηρεάζουν μεγάλους παραγωγούς.

Τα επιτόκια των κύριων κεντρικών τραπεζών αναμένεται να συνεχίσουν να μειώνονται, αν και με διαφορετικούς ρυθμούς, αντανακλώντας τις διαφοροποιήσεις στις προβλέψεις ανάπτυξης και πληθωρισμού. Η δημοσιονομική πολιτική αναμένεται να σφιχτεί κατά την περίοδο 2025–2026 στις ανεπτυγμένες οικονομίες, περιλαμβανομένων των ΗΠΑ, και σε μικρότερο βαθμό στις αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες.

Η παγκόσμια ανάπτυξη αναμένεται να παραμείνει σταθερή, αν και υποτονική. Με 3,3% τόσο το 2025 όσο και το 2026, οι προβλέψεις για την ανάπτυξη είναι κάτω από τον ιστορικό μέσο όρο (2000–2019) του 3,7% και παραμένουν ουσιαστικά αμετάβλητες σε σχέση με την πρόβλεψη του Οκτωβρίου. Ωστόσο, η συνολική εικόνα κρύβει διαφορετικές πορείες στις οικονομίες και ένα αβέβαιο προφίλ παγκόσμιας ανάπτυξης.

Στις ανεπτυγμένες οικονομίες, οι αναθεωρήσεις των προβλέψεων για την ανάπτυξη πηγαίνουν σε διαφορετικές κατευθύνσεις. Στις Ηνωμένες Πολιτείες, η υποκείμενη ζήτηση παραμένει ισχυρή, αντικατοπτρίζοντας τα ισχυρά αποτελέσματα ευημερίας, μια λιγότερο περιοριστική νομισματική πολιτική και υποστηρικτικές χρηματοοικονομικές συνθήκες. Η ανάπτυξη προβλέπεται να είναι 2,7% το 2025. Αυτή είναι 0,5 ποσοστιαία μονάδα υψηλότερη από την πρόβλεψη του Οκτωβρίου, εν μέρει λόγω της μεταφοράς από το 2024, καθώς και της ισχυρής αγοράς εργασίας και της επιτάχυνσης των επενδύσεων, μεταξύ άλλων ενδείξεων ισχύος. Η ανάπτυξη αναμένεται να μειωθεί στο δυνητικό επίπεδο το 2026.

Στην ευρωζώνη αναμένεται να υπάρξει αύξηση της ανάπτυξης, αλλά με πιο αργούς ρυθμούς από αυτούς που αναμένονταν τον Οκτώβριο, με τις γεωπολιτικές εντάσεις να συνεχίζουν να επηρεάζουν το κλίμα. Η πιο αδύναμη από την αναμενόμενη δυναμική στο τέλος του 2024, ειδικά στη μεταποίηση, και η αυξημένη πολιτική και πολιτική αβεβαιότητα εξηγούν μια αναθεώρηση προς τα κάτω κατά 0,2 ποσοστιαίες μονάδες στο 1,0% για το 2025. Το 2026 η ανάπτυξη αναμένεται να ανέλθει στο 1,4%, υποστηριζόμενη από την ισχυρότερη εγχώρια ζήτηση, καθώς οι χρηματοοικονομικές συνθήκες χαλαρώνουν, η εμπιστοσύνη βελτιώνεται και η αβεβαιότητα υποχωρεί κάπως.

Σε άλλες ανεπτυγμένες οικονομίες, δύο αντιφατικοί παράγοντες διατηρούν τις προβλέψεις ανάπτυξης σχετικά σταθερές. Από τη μία, η ανάκαμψη των πραγματικών εισοδημάτων αναμένεται να υποστηρίξει την κυκλική ανάκαμψη στην κατανάλωση. Από την άλλη, οι εμπορικές δυσκολίες -περιλαμβανομένης της απότομης αύξησης της αβεβαιότητας για την εμπορική πολιτική- αναμένεται να κρατήσουν τις επενδύσεις σε χαμηλά επίπεδα.

Στις αναδυόμενες αγορές και τις αναπτυσσόμενες οικονομίες, η απόδοση ανάπτυξης το 2025 και το 2026 αναμένεται να είναι γενικά αντίστοιχη με αυτή του 2024. Σχετικά με την πρόβλεψη του Οκτωβρίου, η ανάπτυξη στην Κίνα το 2025 αναθεωρείται ελαφρώς προς τα πάνω κατά 0,1 ποσοστιαία μονάδα, φτάνοντας το 4,6%.

Αυτή η αναθεώρηση αντικατοπτρίζει τη μεταφορά από το 2024 και το δημοσιονομικό πακέτο που ανακοινώθηκε τον Νοέμβριο, το οποίο αντισταθμίζει σε μεγάλο βαθμό την αρνητική επίδραση στις επενδύσεις από την αυξημένη αβεβαιότητα στην εμπορική πολιτική και την επιβράδυνση της αγοράς ακινήτων.

Το 2026 η ανάπτυξη προβλέπεται να παραμείνει κυρίως σταθερή στο 4,5%, καθώς οι επιπτώσεις της αβεβαιότητας στην εμπορική πολιτική υποχωρούν και η αύξηση του ορίου συνταξιοδότησης επιβραδύνει την πτώση στην προσφορά εργασίας. Στην Ινδία η ανάπτυξη προβλέπεται να είναι 6,5% το 2025 και το 2026, όπως είχε προβλεφθεί και τον Οκτώβριο, και είναι σύμφωνη με το δυναμικό της χώρας.

Οι εκτιμήσεις για τον όγκο του παγκόσμιου εμπορίου αναθεωρούνται ελαφρώς προς τα κάτω για το 2025 και το 2026. Η αναθεώρηση οφείλεται στην απότομη αύξηση της αβεβαιότητας στην εμπορική πολιτική, η οποία αναμένεται να πλήξει δυσανάλογα τις επενδύσεις σε εταιρείες που εξαρτώνται έντονα από το εμπόριο. Παρ’ όλα αυτά, στη βασική εκτίμηση, αναμένεται ότι η επίδραση της αυξημένης αβεβαιότητας θα είναι προσωρινή. Επιπλέον, η προώθηση κάποιων εμπορικών ροών λόγω της υψηλής αβεβαιότητας στην εμπορική πολιτική, καθώς και η αναμονή για αυστηρότερες εμπορικές περιοριστικές πολιτικές, παρέχουν κάποια αντιστάθμιση βραχυπρόθεσμα.

Κίνδυνοι και εντάσεις στον αστερισμό της αστάθειας

Το ΔΝΤ ανησυχεί επίσης ότι τα σχέδια του Τραμπ για την αύξηση των δασμών στις εισαγωγές αγαθών από χώρες που δεν συμφωνούν με τον στόχο του να «κάνει την Αμερική μεγάλη ξανά» θα οδηγήσουν σε «μειωμένη παραγωγή σε σχέση με την πρόβλεψη στο βασικό σενάριο».

Η ενίσχυση προστατευτικών πολιτικών, για παράδειγμα με τη μορφή μιας νέας σειράς δασμών, θα μπορούσε να επιδεινώσει τις εμπορικές εντάσεις, να μειώσει τις επενδύσεις, να μειώσει την αποδοτικότητα των αγορών, να παραμορφώσει τις εμπορικές ροές και να διαταράξει ξανά τις αλυσίδες εφοδιασμού. Η ανάπτυξη θα μπορούσε να υποφέρει τόσο βραχυπρόθεσμα, όσο και μεσοπρόθεσμα, αλλά σε διαφορετικούς βαθμούς ανά οικονομία.

Η χαλαρότερη δημοσιονομική πολιτική στις Ηνωμένες Πολιτείες, που οδηγείται από νέες επεκτατικές πολιτικές, όπως οι φορολογικές μειώσεις, θα μπορούσε να ενισχύσει τη δραστηριότητα της οικονομίας βραχυπρόθεσμα, με μικρές θετικές επιπτώσεις στην παγκόσμια ανάπτυξη. Ωστόσο, μακροπρόθεσμα αυτό θα μπορούσε να απαιτήσει μεγαλύτερη προσαρμογή στη δημοσιονομική πολιτική, η οποία θα μπορούσε να διαταράξει τις αγορές και την οικονομία, ενδεχομένως αποδυναμώνοντας τον ρόλο των αμερικανικών τίτλων ως παγκόσμιο ασφαλές περιουσιακό στοιχείο, μεταξύ άλλων, αναφέρει το ΔΝΤ.

Επιπλέον, η αύξηση του δανεισμού για τη χρηματοδότηση χαλαρότερης δημοσιονομικής πολιτικής θα μπορούσε να αυξήσει τη ζήτηση για κεφάλαια παγκοσμίως, οδηγώντας σε αύξηση των επιτοκίων και ενδεχομένως καταθλίβοντας τη δραστηριότητα σε άλλες περιοχές.

Η εμπιστοσύνη και η θετική διάθεση στις Ηνωμένες Πολιτείες, εν μέρει καθοδηγούμενη από την απορρύθμιση, θα μπορούσαν να ενισχύσουν τόσο τη ζήτηση, όσο και την προσφορά στην οικονομία. Ενώ η χαλάρωση υπερβολικά αυστηρών κανονισμών και η μείωση της γραφειοκρατίας για τις επιχειρήσεις θα μπορούσε να ενισχύσει τη βραχυπρόθεσμη ανάπτυξη των ΗΠΑ μέσω υψηλότερων επενδύσεων, η εκτίναξη του δολαρίου θα μπορούσε να εντείνει τους κινδύνους εκροής κεφαλαίων από τις αναδυόμενες και αναπτυσσόμενες οικονομίες και να αυξήσει τα ασφάλιστρα κινδύνου.

Επιπλέον, μια υπερβολική ανατροπή των κανονισμών που έχουν σχεδιαστεί για να περιορίσουν τις αναλήψεις κινδύνου και τη συσσώρευση χρέους μπορεί να δημιουργήσει δυναμικές φούσκας-κατάρρευσης για τις Ηνωμένες Πολιτείες μακροπρόθεσμα, με επιπτώσεις για τον υπόλοιπο κόσμο.

Οι κίνδυνοι για τη μακροοικονομική και χρηματοοικονομική σταθερότητα ενδέχεται να ενισχυθούν εάν συνδυαστούν με μια ασθενέστερη δημοσιονομική προοπτική ή με στασιμότητα στις διαρθρωτικές μεταρρυθμίσεις. Άλλα σοκ από την πλευρά της προσφοράς, όπως οι διαταραχές στην εργατική δύναμη που προκύπτουν από μειώσεις στις ροές μετανάστευσης προς τις Ηνωμένες Πολιτείες, μπορεί να μειώσουν μόνιμα τη δυνητική παραγωγή και να αυξήσουν τον πληθωρισμό κατά την περίοδο προσαρμογής.

Μια βραχυπρόθεσμη ενίσχυση για την οικονομία των ΗΠΑ από αυτούς τους παράγοντες θα υπογράμμιζε περαιτέρω τα αποκλίνουσα πρότυπα ανάπτυξης ανά οικονομία. Αν οι αρνητικές επιπτώσεις των δασμών και η μείωση της εργατικής δύναμης επικρατήσουν, η παγκόσμια δραστηριότητα, καθώς και η δραστηριότητα στις Ηνωμένες Πολιτείες, ενδέχεται να πληγούν αρνητικά μεσοπρόθεσμα.

Η αβεβαιότητα είναι υψηλή

Η αβεβαιότητα είναι υψηλή: οι επιπτώσεις κάθε παράγοντα θα εκδηλωθούν διαφορετικά ανά χώρα, επηρεαζόμενες από εμπορικούς και χρηματοοικονομικούς συνδέσμους. Οι πολιτικές απαντήσεις στις ενέργειες άλλων χωρών θα μπορούσαν να εξελιχθούν με ποικίλους τρόπους, περιλαμβανομένων κλιμακούμενων αντιποίνων στους δασμούς, και οι επιπτώσεις από διάφορους συνδυασμούς πολιτικών ή διαφορετικά μεγέθη αλλαγών πολιτικής θα μπορούσαν να διαφέρουν σημαντικά.

Ο κίνδυνος αναζωπύρωσης πληθωριστικών πιέσεων θα μπορούσε να ωθήσει τις κεντρικές τράπεζες να αυξήσουν τα επιτόκια πολιτικής και να εντείνουν την απόκλιση στη νομισματική πολιτική. Υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα θα μπορούσαν να επιδεινώσουν τους δημοσιονομικούς, χρηματοοικονομικούς και εξωτερικούς κινδύνους. Ένα ισχυρότερο δολάριο ΗΠΑ, που προκύπτει από τις διαφορές επιτοκίων και τους δασμούς, μεταξύ άλλων παραγόντων, θα μπορούσε να τροποποιήσει τα πρότυπα ροών κεφαλαίων και τις παγκόσμιες ανισορροπίες και να περιπλέξει τις μακροοικονομικές αντιφάσεις.

Εκτός από τους κινδύνους από τις αλλαγές οικονομικής πολιτικής, οι γεωπολιτικές εντάσεις θα μπορούσαν να ενταθούν, οδηγώντας σε νέες αυξήσεις των τιμών των εμπορευμάτων. Οι συγκρούσεις στη Μέση Ανατολή και την Ουκρανία θα μπορούσαν να επιδεινωθούν, επηρεάζοντας άμεσα τις εμπορικές διαδρομές, καθώς και τις τιμές των τροφίμων και της ενέργειας. Οι χώρες που εισάγουν εμπορεύματα ενδέχεται να πλήττονται ιδιαίτερα, με την επίπτωση της στασιμοπληθωριστικής αύξησης των τιμών των εμπορευμάτων να επιδεινώνεται από την εκτίναξη του δολαρίου.

Στην αναπτυξιακή πλευρά, η παγκόσμια οικονομική δραστηριότητα μπορεί να απολαύσει μια ανάκαμψη αν οι κυβερνήσεις που αναλαμβάνουν μπορέσουν να επαναδιαπραγματευτούν τις υπάρχουσες εμπορικές συμφωνίες και να δημιουργήσουν νέες. Αυτό θα μπορούσε να μειώσει την αβεβαιότητα πιο γρήγορα και να είναι πολύ λιγότερο ανατρεπτικό για την ανάπτυξη και τον πληθωρισμό. Ενισχύοντας την εμπιστοσύνη, τέτοια συνεργατικά αποτελέσματα θα μπορούσαν ακόμη και να υποστηρίξουν τις επενδύσεις και τις προοπτικές ανάπτυξης μεσοπρόθεσμα.

Η δυναμική σε άλλους τομείς πολιτικής θα μπορούσε επίσης να ενισχύσει την ανάπτυξη. Πολλές χώρες ενδέχεται να υιοθετήσουν διαρθρωτικές μεταρρυθμίσεις για να αποτρέψουν την απόκλιση από τους καλύτερους επιδόξους του να εδραιωθεί. Προσπάθειες για αύξηση της προσφοράς εργασίας, μείωση της κακής κατανομής πόρων, ενίσχυση του ανταγωνισμού και στήριξη της καινοτομίας θα μπορούσαν να αυξήσουν τη μεσοπρόθεσμη ανάπτυξη.

Προτεραιότητες πολιτικής από το ΔΝΤ

Στο πλαίσιο της αυξημένης αβεβαιότητας, οι πολιτικές πρέπει να περιορίσουν τους βραχυπρόθεσμους κινδύνους και να αποκαταστήσουν τα αποθέματα, ενώ παράλληλα να προχωρήσουν σε προσπάθειες για την ενίσχυση των προοπτικών ανάπτυξης μεσοπρόθεσμα.

Η νομισματική πολιτική θα πρέπει να εξασφαλίσει ότι η σταθερότητα των τιμών αποκαθίσταται, υποστηρίζοντας παράλληλα τη δραστηριότητα και την απασχόληση. Σε οικονομίες όπου οι πληθωριστικές πιέσεις αποδεικνύονται επίμονες και ο κίνδυνος θετικών εκπλήξεων αυξάνεται, θα πρέπει να διατηρηθεί μια περιοριστική στάση, μέχρι να υπάρξουν σαφή στοιχεία ότι ο υποκείμενος πληθωρισμός επιστρέφει βιώσιμα στον στόχο. Σε οικονομίες όπου η δραστηριότητα ψυχραίνει γρήγορα και ο πληθωρισμός είναι σε καλό δρόμο να επιστρέψει μόνιμα στον στόχο, είναι δικαιολογημένη μια λιγότερο περιοριστική στάση.

Σε κάθε περίπτωση, η δημοσιονομική πολιτική θα πρέπει να προχωρήσει σε ενοποίηση, για να θέσει το δημόσιο χρέος σε βιώσιμη πορεία και να αποκαταστήσει τον χώρο που απαιτείται για πιο ευέλικτες αντιδράσεις. Η πορεία ενοποίησης πρέπει να είναι προσεκτικά προσαρμοσμένη στις συνθήκες της κάθε οικονομίας. Πρέπει να είναι σημαντική, αλλά σταδιακή, για να αποφευχθεί η βλάβη στη δραστηριότητα, να επικοινωνείται σαφώς για να αποφευχθούν αναταράξεις στις αγορές χρέους και να είναι αξιόπιστη για να επιτευχθούν μακροχρόνια αποτελέσματα. Η υιοθέτηση μιας προσέγγισης φιλικής προς την ανάπτυξη και η μείωση των αρνητικών επιπτώσεων στους φτωχότερους πολίτες θα μπορούσε να βοηθήσει στη διατήρηση του δυναμικού της οικονομίας και στη διατήρηση της δημόσιας στήριξης.

Διαβάστε επίσης

Metlen: Mega επένδυση 295,5 εκατ. σε αλουμίνα και γάλλιο

Σπίτι μου 2: Τι δίνουν οι τράπεζες για στεγαστικά 1 δισ. ευρώ

Κάθετος Διάδρομος και διασυνδέσεις τα SOS του ΥΠΕΝ για την περίοδο 2025 – 2027

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!