THEPOWERGAME

Οι ευρωπαϊκές τράπεζες αναζητούν τρόπους να διατηρήσουν την κερδοφορία τους, καθώς η πίεση από την αποκλιμάκωση των επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) λειτουργεί σαν βαρίδι στα έσοδα. Μία από τις εναλλακτικές που εξετάζουν οι τραπεζίτες στην Ευρώπη είναι και οι χρηματοδοτήσεις επιχειρηματικών εξαγορών στο πλαίσιο της πιστωτικής επέκτασης.

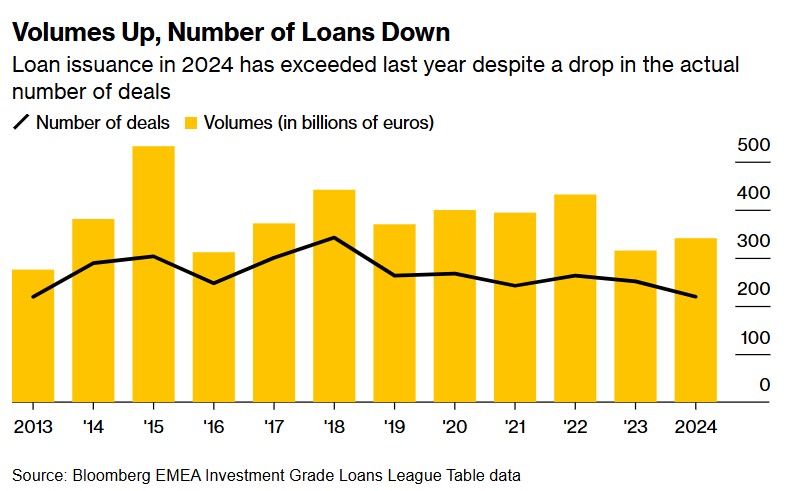

Ο όγκος των δανείων για συγχωνεύσεις και εξαγορές (M&A) σε κλίμακα «επενδυτικής βαθμίδας», σύμφωνα με τον EMEA IG Index, αυξήθηκε, παρά την πτώση του αριθμού των deals, με πιο σημαντική στη λίστα με τις μεγαλύτερες τραπεζικές χρηματοδοτήσεις του 2024 την εξαγορά της DB Schenker από την DSV. Οι αναχρηματοδοτήσεις δανείων από τις ευρωπαϊκές τράπεζες συνέβαλαν στην ενίσχυση του όγκου των δανείων το 2024 και καθώς οι συγχωνεύσεις και εξαγορές φαίνεται να επιταχύνονται έπειτα από καιρό ανομβρίας, οι τραπεζίτες δείχνουν πλέον να πιστεύουν ότι το ρεύμα αλλάζει επιτέλους για χρηματοδοτήσεις-γέφυρες.

Τα χαμηλότερα επιτόκια από την ΕΚΤ, τα σφιχτά spreads εταιρικών ομολόγων, οι περισσότερες συμφωνίες στις αποτιμήσεις μεταξύ πωλητών και αγοραστών και ένας πρόεδρος στις ΗΠΑ που έρχεται ιδιαίτερα φιλικός με τη Wall Street, είναι κάποιοι από τους λόγους για τους οποίους τα επιχειρηματικά deals αναμένεται να αυξηθούν το επόμενο έτος.

«Προετοιμαζόμαστε για μια πιο πολυάσχολη χρονιά M&A το επόμενο έτος, το 2023 ήταν το χαμηλότερο σημείο για τις συγχωνεύσεις και εξαγορές και το 2024 έδειξε ότι υπάρχει όρεξη για συμφωνίες», δήλωσε ο Νίκολας Ράμπιερ, από την BNP Paribas. «Υπάρχουν συνεχείς συζητήσεις και οι μεγάλες τράπεζες έχουν ικανό δυναμικό ρευστότητας για εξαγορές».

Συγχωνεύσεις και εξαγορές αξίας 40 δισ. δολ. ανακοινώθηκαν παγκοσμίως φέτος, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg. Η εταιρεία σνακ και γλυκών Mondelez International διερευνά μια εξαγορά της αμερικανικής σοκολατοποιίας Hershey. Εν τω μεταξύ, οι τραπεζίτες εργάζονται για τη χρηματοδότηση εταιρικών ομολόγων περίπου 9 δισ. ευρώ για τις δραστηριότητες παγωτού της Unilever, ενώ ο γαλλικός όμιλος μέσων ενημέρωσης Vivendi έλαβε έγκριση για την απόσχιση τριών μονάδων αξίας πολλών δισεκατομμυρίων ευρώ την επόμενη εβδομάδα, μεταξύ άλλων.

Στα 340 δισ. ευρώ φαίνεται πως βρίσκεται εκτός ύφεσης ο όγκος δανείων για M&A σε κλίμακα «επενδυτικής βαθμίδας», σύμφωνα με τον EMEA IG Index, ο οποίος είναι αυξημένος κατά περίπου 8% σε σύγκριση με πέρυσι. Ωστόσο, όχι μόνο ο αριθμός των συμφωνιών μειώθηκε σχεδόν κατά 13%, σύμφωνα με στοιχεία που συγκεντρώθηκαν από το Bloomberg, αλλά και οι όγκοι εξακολουθούν να είναι πολύ μακριά από τα επίπεδα του 2022.

Για τις τράπεζες η κλίμακα των συμφωνιών συγχωνεύσεων και εξαγορών είναι ένα όφελος, δεδομένου ότι πρόκειται για νέο δανεισμό και μπορεί να είναι αρκετά μεγάλος στη λίστα της πιστωτικής επέκτασης. Η μεγαλύτερη τραπεζική χρηματοδότηση του 2024 για M&A είναι η εξαγορά της DB Schenker από την DSV, για παράδειγμα. Η πιστωτική-γέφυρα ύψους 14 δισ. ευρώ βοήθησε στη χρηματοδότηση της εξαγοράς. Έκτοτε η εταιρεία συγκέντρωσε 5 δισ. ευρώ σε ίδια κεφάλαια και πούλησε ομόλογα 5 δισ. ευρώ για να καλύψει μέρος του κόστους.

Οι τράπεζες της ευρωζώνης, αν και αναμένουν τη μηχανή M&A να φέρει κύμα μεγάλων deals για να παίξουν σε αυτό το ισχυρό πεδίο, ωστόσο στηρίζονται σε ικανό βαθμό στις στενές σχέσεις τους για να αναχρηματοδοτούν δάνεια ώστε να υποστηρίξουν τους όγκους των συμφωνιών. Οι αναχρηματοδοτήσεις εταιρικών ομολόγων της Mercedes-Benz Group και της Louis Vuitton της LVMH Moet Hennessy αποτέλεσαν το δεύτερο και τρίτο μεγαλύτερο δάνειο του έτους, για παράδειγμα, αντίστοιχα. Σε αυτό αξίζει να προστεθεί η αναχρηματοδότηση που έλαβαν οι εταιρείες το 2020 επί Covid-19 για να στηρίξουν τη ρευστότητά τους.

Για τις ευρωπαικές τράπεζες «οι περισσότεροι όγκοι φέτος ήταν ένα κύμα αναχρηματοδότησης δανειακών διευκολύνσεων που λήφθηκαν κατά τη διάρκεια ή μετά τον κορονοϊό, που είχαν παραταθεί μέχρι τώρα, και αυτή αποτέλεσε μια ελκυστική αγορά για αξιοποίηση», δήλωσε ο Κάρστεν Γκρος, επικεφαλής κοινοπρακτικών δανείων της LBBW.

Σφοδρός ανταγωνισμός στις ευρωπαϊκές τράπεζες

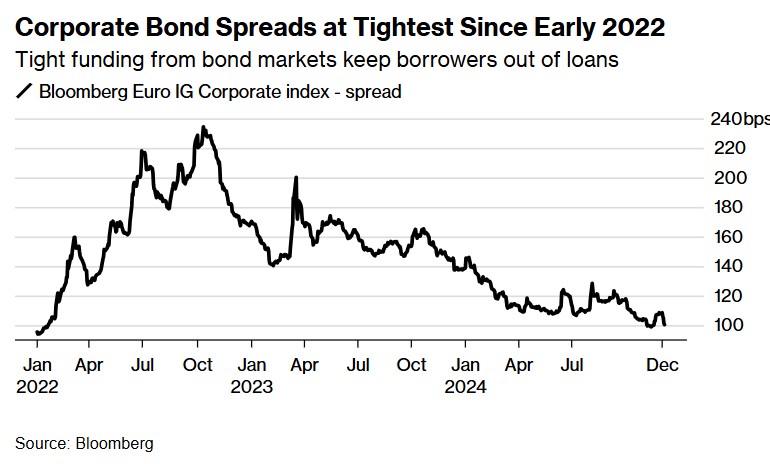

Ωστόσο, οι ευρωπαϊκές τράπεζες αντιμετωπίζουν έντονο ανταγωνισμό από μια καυτή αγορά εταιρικών ομολόγων, η οποία προσφέρει μερικά από τα πιο σφιχτά spreads που έχουν παρατηρηθεί από τις αρχές του 2022. Και οι πιο αυστηροί ρυθμιστικοί κανόνες μπορεί να δυσκολέψουν τις τράπεζες να επεκτείνουν τον ισολογισμό τους, ωθώντας πιθανώς τις εταιρείες μακριά από την αγορά των εταιρικών ομολόγων.

«Συγκριτικά η παραγωγή αξίας έχει μετατοπιστεί προς όφελος των εταιρειών που εκδίδουν ομόλογα και όχι δάνεια, σε αυτήν τη φάση», ανέφερε ο Μπέρναμπι Μάρτιν, στρατηγικός αναλυτής πιστωτικών αγορών στην Bank of America. «Στην πραγματικότητα, είναι σύνηθες οι αποδόσεις των ομολόγων να πέφτουν αρχικά πιο γρήγορα από τις αποδόσεις των δανείων, στην αρχή ενός κύκλου μείωσης των επιτοκίων», πρόσθεσε.

«Με την πρόσφατη Έκθεση Ντράγκι για την ευρωπαϊκή ανταγωνιστικότητα, που υπογραμμίζει την υπερβολική εξάρτηση των εταιρειών στη χρηματοδότηση δανείων, έναντι της χρηματοδότησης ομολόγων, αναμένουμε μια σταθερή ροή εταιρειών που επιλέγουν να μειώσουν τη χρηματοδότηση δανείων κατά προτίμηση για τη χρηματοδότηση ομολόγων».

Τα στοιχήματα για επιχειρηματικά deals στις ΗΠΑ του Τραμπ

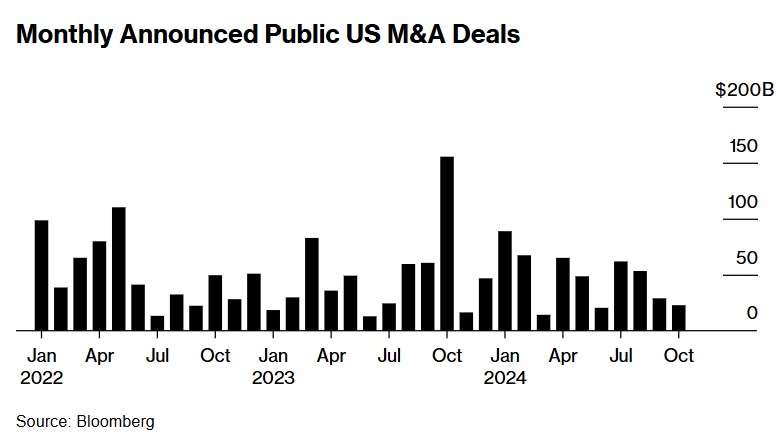

Στις ΗΠΑ αντίστοιχα οι τραπεζίτες που ασχολούνται με συγχωνεύσεις και εξαγορές ελπίζουν ότι η επιστροφή του Ντόναλντ Τραμπ στον Λευκό Οίκο θα βοηθήσει στην επίτευξη ακόμη περισσότερων νέων deals απ’ ό,τι αναμενόταν προηγουμένως. Οι εκδότες ομολόγων, όπως μεγάλες επενδυτικές τράπεζες της Wall Street, μπορεί επίσης να είναι στους κερδισμένους, λένε αναλυτές.

Ο Τραμπ αναμένεται να ορίσει νέο πρόεδρο της Ομοσπονδιακής Επιτροπής Εμπορίου των ΗΠΑ για να αντικαταστήσει τη Λίνα Καν, η οποία έχει μπλοκάρει μια σειρά εξαγορών για λόγους αντιμονοπωλιακής νομοθεσίας. Ο διάδοχός της μάλλον θα είναι πιο φιλικός προς τις μεγάλες εξαγορές.

Πολλά από αυτά τα deals είναι πιθανό να χρηματοδοτηθούν από εταιρικά ομόλογα. Επιπλέον, η φιλική προς τις επιχειρήσεις στάση του Τραμπ, όπως η πιθανή μείωση των εταιρικών φόρων, θα μπορούσε να ενισχύσει τους ανέμους που ήδη υποστηρίζουν την επιστροφή εξαγορών με μόχλευση, μέσω εταιρειών ιδιωτικών κεφαλαίων (private equity leveraged buyouts).

Ωστόσο, εξακολουθούν να υπάρχουν εμπόδια για την πραγματοποίηση εταιρικών συμφωνιών. Οι αποτιμήσεις των πιθανών στόχων είναι στα ύψη: οι αγορές μετοχών αυξήθηκαν μετά τη νίκη του Τραμπ. Οι αγοραστές συνήθως δεν θέλουν να πληρώσουν την πιο υψηλή τιμή για μια εταιρεία.

Η χρηματοδότηση γίνεται επίσης πιο ακριβή στις αγορές ομολόγων. Το selloff στην αγορά στα 10ετή κρατικά ομόλογα μετά τη νίκη του Τραμπ ώθησε τις αποδόσεις στο υψηλότερο επίπεδό τους εδώ και μήνες. Η επιστροφή Τραμπ στην εξουσία αναμένεται να στηρίξει πολιτικές όπως οι δασμοί, που μπορεί να τροφοδοτήσουν περισσότερο πληθωρισμό. Οι οικονομολόγοι σε όλη τη Wall Street έχουν ανατρέψει τις προσδοκίες τους για μειώσεις επιτοκίων στις ΗΠΑ, ενώ και ο πληθωρισμός τσίμπησε στο 2,7% στις ΗΠΑ τον Νοέμβριο.

«Υπήρχε μια ελπίδα εδώ και πολύ καιρό ότι θα υπήρχε περισσότερη δραστηριότητα εξαγορών με μόχλευση», δήλωσε ο Τριπ Μόρις, συνεπικεφαλής του τομέα leveraged finance στη Wells Fargo & Co. «Αλλά δεν ξέρω εάν οι θεμελιώδεις προκλήσεις γύρω από τις αγοραπωλησίες εταιρειών είναι στο ίδιο σημείο».

Διαβάστε επίσης

Οι ωφελημένοι του 2025: Ποιοι θα δουν ελαφρύτερο εκκαθαριστικό φόρου

Εγκρίθηκαν τέσσερις στρατηγικές επενδύσεις 253 εκατ. ευρώ

Προς πώληση το 51% των Ελληνικών Αλυκών

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!