THEPOWERGAME

Μύθος είναι τελικά η απουσία χρηματοδότησης των μικρομεσαίων επιχειρήσεων (ΜμΕ) στη χώρα μας. Τα στοιχεία που δίνει ο ΟΟΣΑ για την ελληνική οικονομία (OECD Economic Surveys, GREECΕ, Δεκ. 2024) δείχνουν ότι οι ελληνικές ΜμΕ όχι μόνον έχουν πρόσβαση σε χρηματοδοτικά εργαλεία, αλλά βρίσκονται στην κορυφή των χωρών της Ευρωπαϊκής Ένωσης.

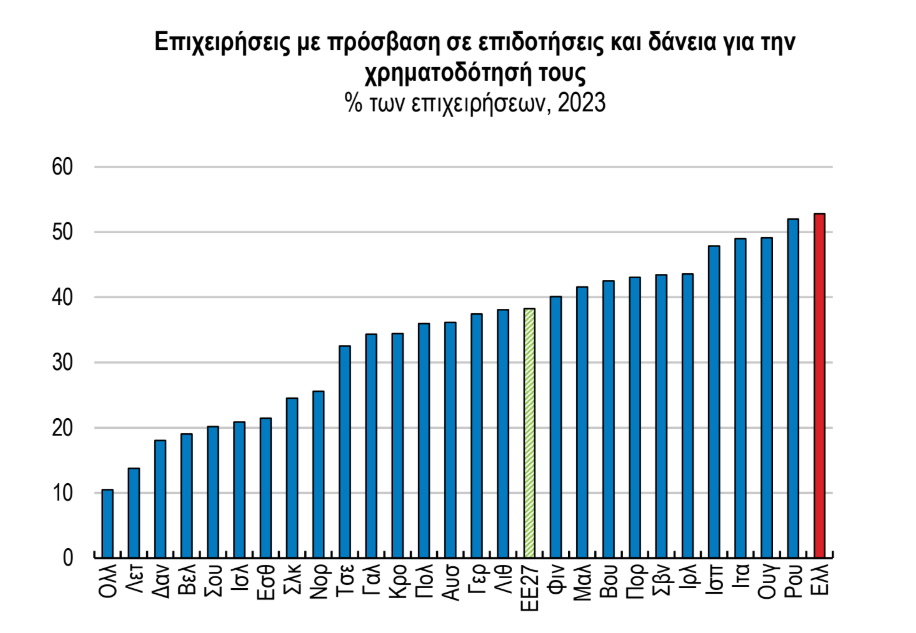

Το 2023 περισσότερες από μία στις δύο ελληνικές ΜμΕ (52,8%) είχαν πρόσβαση είτε σε χρηματοδοτούμενα δάνεια ή/και επιδοτήσεις. Το ποσοστό αυτό είναι το υψηλότερο στην ΕΕ, με τον μέσο όρο στους 27 της Ένωσης να βρίσκεται στο 38%. Τη μικρότερη πρόσβαση σε χρηματοδοτικά εργαλεία έχουν οι ολλανδικές ΜμΕ, που πέρυσι μόλις μία στις 10 ΜμΕ είχε πρόσβαση σε αντίστοιχα χρηματοδοτικά εργαλεία.

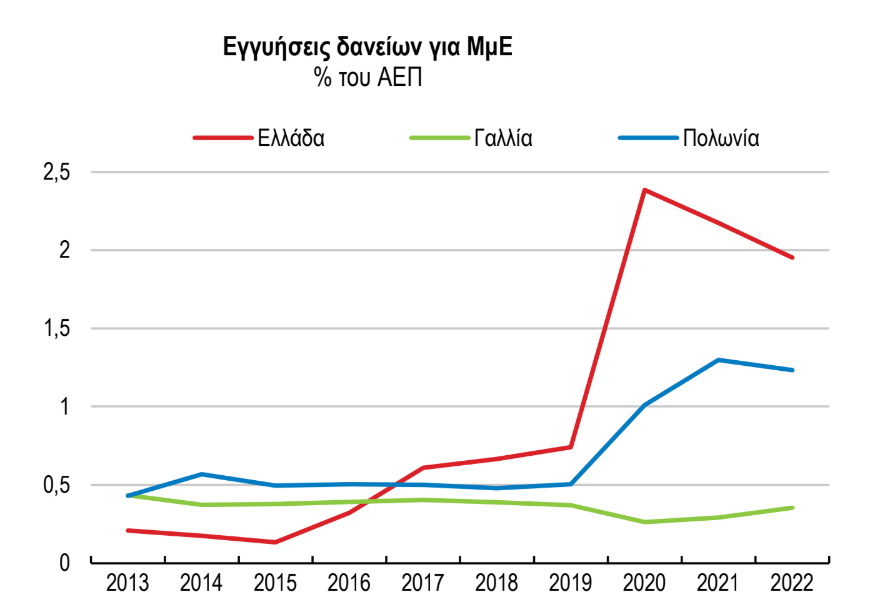

Τα ίδια στοιχεία δείχνουν ότι οι ελληνικές ΜμΕ λαμβάνουν αναλογικά τις μεγαλύτερες κρατικές εγγυήσεις για τη δανειοδότησή τους. Το 2022 οι κρατικές εγγυήσεις δανείων που δόθηκαν σε δάνεια ανήλθαν σε 4 δισ. ευρώ και πλησίασαν το 2% του ΑΕΠ της χώρας. Αν και χαμηλότερο επίπεδο από το 2021, εντούτοις υψηλότερο απ’ ό,τι στην Πολωνία (1,28%) και τη Γαλλία (0,35%). Τα στοιχεία δείχνουν επίσης ότι από το 2017 οι κρατικές εγγυήσεις επιχειρηματικών δανείων στη χώρα μας ξεπερνούν (αναλογικά) τις αντίστοιχες σε Πολωνία και Γαλλία.

Επίσης, με βασικό στόχο την αύξηση της χρηματοδότησης των ΜμΕ, ο ΟΟΣΑ επισημαίνει την αύξηση του αριθμού των τραπεζικών επιχειρήσεων. Επίσης, σημειώνει ότι, όπως συνέβη στις περισσότερες χώρες του ΟΟΣΑ, έτσι και στην Ελλάδα οι κρατικές εγγυήσεις δανείων ήταν ένα από τα πιο ευρέως χρησιμοποιούμενα μέσα πολιτικής που χρησιμοποιούσαν οι κυβερνήσεις για να διευκολύνουν την πρόσβαση των ΜΜΕ στη χρηματοδότηση, ιδίως κατά τη διάρκεια της πανδημίας COVID-19.

Βασικό εργαλείο για την άσκηση αυτής της πολιτικής είναι η Ελληνική Τράπεζα Ανάπτυξης (ΕΑΤ), που δημιουργήθηκε το 2019, διαδεχόμενη το ΕΤΕΑΝ (Εθνικό Ταμείο Επιχειρηματικότητας & Ανάπτυξης). Εκτός όμως από την ΕΑΤ, πολλά άλλα ταμεία στοχεύουν στη βελτίωση της πρόσβασης των ΜμΕ στη χρηματοδότηση, συνδυάζοντας τον εθνικό προϋπολογισμό, τον ιδιωτικό τομέα και τα κονδύλια του Ευρωπαϊκού Ταμείου Περιφερειακής Ανάπτυξης (ΕΤΠΑ).

Σύμφωνα με τους αναλυτές του ΟΟΣΑ, αυτά τα προγράμματα ήταν επιτυχή στην αύξηση του τραπεζικού δανεισμού. «Αν και αυτό μπορεί να βοηθήσει να ξεπεραστούν οι αποτυχίες της αγοράς, που περιορίζουν την πρόσβαση των ΜμΕ στη χρηματοδότηση, υπάρχει επίσης ο κίνδυνος δημιουργίας νέων στρεβλώσεων», αναφέρουν χαρακτηριστικά. Και συνεχίζουν: «Για παράδειγμα, η μεγάλη κρατική υποστήριξη μπορεί να προκαλέσει ανοχή στις τράπεζες, να επιτρέψει την επιβίωση εταιρειών χαμηλής παραγωγικότητας, τη χαμηλότερη μακροπρόθεσμη αποτελεσματικότητα και τον παραγκωνισμό εναλλακτικών πηγών χρηματοδότησης».

Ο ΟΟΣΑ προτείνει η Ελλάδα να αξιολογήσει τις επιπτώσεις των προγραμμάτων της δημόσιας εγγύησης πιστώσεων την τελευταία δεκαετία, ιδιαίτερα το δημοσιονομικό τους κόστος, τον βαθμό στον οποίο μπορεί να έχουν στηρίξει ώριμες, χαμηλής παραγωγικότητας επιχειρήσεις («ζόμπι»), καθώς και πιθανές αρνητικές επιδράσεις προς μη στοχευμένες επιχειρήσεις.

Ο ΟΟΣΑ ακόμη αναφέρεται στις δανειοδοτήσεις του Ταμείου Ανάκαμψης. Όπως αναφέρεται χαρακτηριστικά, η στρατηγική του δανεισμού μέσω του ΤΑΑ επιδιώκει τη χρηματοδότηση επιχειρήσεων με κόστος χαμηλότερο της αγοράς, για την αντιμετώπιση του κενού ιδιωτικών επενδύσεων στην Ελλάδα, χωρίς να απαιτεί άμεσες συνεισφορές από τα δημόσια οικονομικά. Ο αντίκτυπος στη διαθέσιμη χρηματοδότηση είναι ότι μέχρι στιγμής η απορρόφηση δανείων που χρηματοδοτήθηκαν από το ΤΑΑ ήταν σημαντική.

Τέλος, ο ΟΟΣΑ, αναφερόμενος σε άλλα μέσα χρηματοδότησης επιχειρήσεων στην Ελλάδα, όπως τα κεφάλαια συμμετοχών υψηλού ρίσκου (VC Funds) και η αξιοποίηση πλατφορμών fintech, αυτά παραμένουν πολύ χαμηλά. Το 2022 οι επενδύσεις των VC Funds στη χώρα μας αντιστοιχούσαν στο 0,03% του ΑΕΠ, ενώ η αξιοποίηση fintech πλατφορμών ήταν η τέταρτη χαμηλότερη στον ΟΟΣΑ.

Διαβάστε επίσης

Lloyd’s List: Μαρινάκης, Φράγκου και οι άλλοι Έλληνες εφοπλιστές της λίστας

Αλ Τζολάνι: Ο 42χρονος που θέλει να κυριαρχήσει στη Συρία

ΕΛΕΤΑΕΝ: Η “μάχη” για τον ηλεκτρικό χώρο και η στροφή στα αιολικά

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!