THEPOWERGAME

Ο κλασικός τύπος απάτης σε τραπεζικές συναλλαγές μέσω phishing έχει αρχίσει να φθίνει. Το τριπλό και παραπάνω από τριπλό τσεκάρισμα για την έγκριση μιας online συναλλαγής (extra κωδικοί, συνδυασμοί συσκευών, pushificatiions…) έχει αποδώσει καρπούς, παράλληλα με την ενισχυμένη καμπάνια της Ελληνικής Ένωσης Τραπεζών και της Τράπεζας της Ελλάδος, με την ευφάνταστη προσέγγιση «Αν το πατήσεις… θα την πατήσεις», που ξεκίνησε τον Μάρτιο φέτος.

Το μοντέλο, όμως… εξελίσσεται, με αποτέλεσμα σήμερα, παρά τη μείωση, την οποία πιστοποιούν και τα πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, να έχει μεταφερθεί η προσέγγιση υποκλοπής στοιχείων τραπεζικών συναλλαγών… σε άλλη πίστα. Ο τρόπος με τον οποίον αλιεύουν τα υποψήφια θύματα οι επιτήδειοι είναι με τη μάσκα μιας επενδυτικής πρότασης ή ακόμη και υποσχόμενοι ένα… ρομάντζο!

Απευθυνόμενοι σε ένα κοινό που μπορεί να μην είναι σωστά ενημερωμένο ή που να είναι τη δεδομένη στιγμή αφηρημένο, οι απατεώνες του Διαδικτύου χρησιμοποιούν ένα στόρι αγάπης, έρωτα και άλλων… δαιμονίων, μέσω του οποίου αλιεύουν χρήματα, ή μια καλά στημένη κομπίνα, που θυμίζει τις παλαιές πυραμίδες, υποσχόμενοι γρήγορο κέρδος από «έξυπνες» επενδύσεις.

Μείωση στις τραπεζικές απάτες, παρά την αύξηση των ηλεκτρονικών συναλλαγών

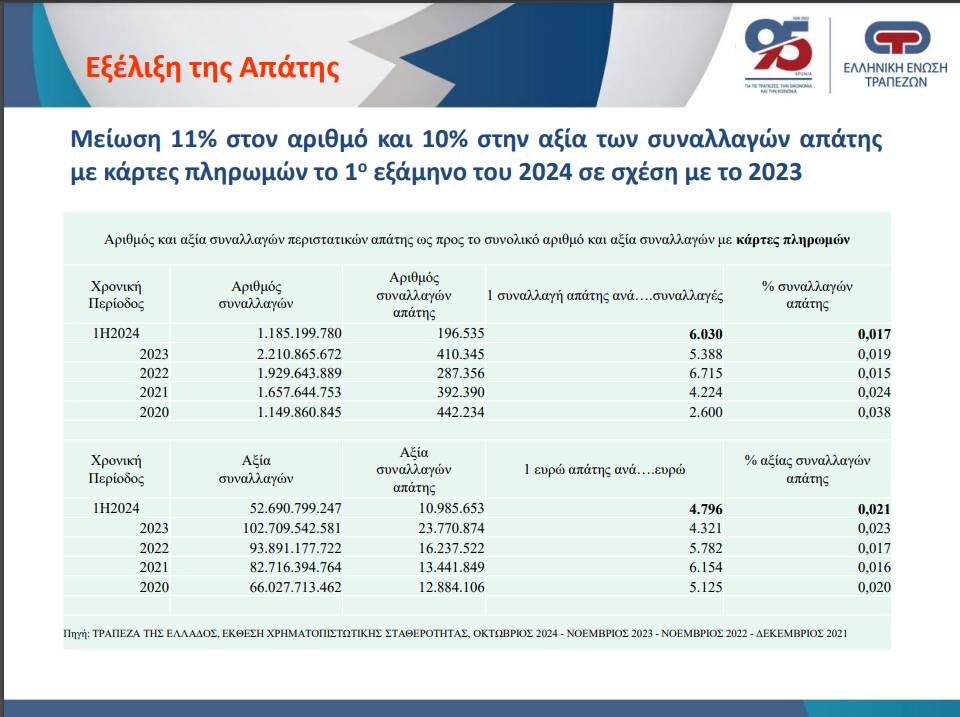

Σύμφωνα με τον Βασίλη Παναγιωτίδη, ανώτερο διευθυντή της ΕΕΤ, o οποίος αναφέρεται στα τελευταία επίσημα στοιχεία, πολλά εκ των οποίων συμπεριλαμβάνονται στην Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος, παρά την πολλαπλάσια χρήση των συναλλαγών πληρωμών χωρίς μετρητά, ο αριθμός και η αξία απάτης βαίνουν μειούμενα.

Χαρακτηριστικό είναι ότι το πρώτο εξάμηνο φέτος παρατηρείται μείωση κατά 11% ως προς τον αριθμό και κατά 10% ως προς την αξία των συναλλαγών απάτης με κάρτες πληρωμών σε σχέση με το 2023. Ταυτόχρονα, μείωση εμφανίζουν και οι συναλλαγές απάτης με μεταφορά πίστωσης. Το πρώτο εξάμηνο του 2024 η αξία της απάτης στις συναλλαγές αυτές μειώθηκε κατά 72,5% και ο αριθμός των κρουσμάτων κατά 38%.

Τα στοιχεία αυτά αποκτούν ακόμη πιο ενδιαφέρουσες διαστάσεις αν συνδυαστούν με το γεγονός ότι οι συναλλαγές πληρωμών χωρίς μετρητά σχεδόν τριπλασιάστηκαν την τελευταία πενταετία και ανήλθαν στα 2,7 δισ. το 2023 (258 κατά κεφαλήν).

Στο πλαίσιο παρουσίασης του ανώτερου αιευθυντή της ΕΕΤ, κ. Β. Παναγιωτίδη, με θέμα «Συναλλαγές Πληρωμών χωρίς τη χρήση μετρητών και εξέλιξη της απάτης», αναφέρθηκε η εκτίμηση για περισσότερες από 3 δισ. συναλλαγές το 2024 (296 κατά κεφαλήν).

Άνω των 3 δισ. ηλεκτρονικές τραπεζικές συναλλαγές το 2024

Με βάση τις πιο πρόσφατες εκτιμήσεις, οι ηλεκτρινικές τραπεζικές συναλλαγών παρουσιάζουν σημαντική αύξηση. Η Ένωση Ελληνικών Τραπεζών εκτιμά ότι το 2024 θα κλείσει με περισσότερες από 3 δισ. συναλλαγές (296 κατά κεφαλήν).

Στο πλαίσιο της παρουσίασης του ανώτερου διευθυντή της ΕΕΤ, διευκρινίστηκε ότι το 74% των συναλλαγών (2 δισ. ευρώ) αφορούν συναλλαγές με κάρτες και η αξία συναλλαγών πληρωμών χωρίς μετρητά είναι 1,26 τρισ. ευρώ το 2023, αυξημένη κατά 65% σε σχέση με το 2018 (760 δισ. ευρώ), ενώ για πρώτη φορά το 2023 η αξία των συναλλαγών με κάρτες έναντι των επιταγών ήταν υψηλότερη.

Στη σχετική αναφορά της Έκθεσης Χρηματοπιστωτικής Σταθερότητας σημειώνεται ότι, όπως και τα προηγούμενα εξάμηνα, οι περιπτώσεις διαδικτυακής απάτης αφορούν ως επί το πλείστον συναλλαγές αγορών από ηλεκτρονικά καταστήματα του εξωτερικού με κάρτες που έχουν εκδοθεί στην Ελλάδα. Το γεγονός αυτό αποδίδεται στην εκτενέστερη χρήση του διεθνούς τεχνικού προτύπου ασφαλών συναλλαγών 3D Secure από τους παρόχους υπηρεσιών πληρωμών στην Ελλάδα σε σύγκριση με τους παρόχους υπηρεσιών πληρωμών του εξωτερικού.

Στα 10,4 εκατ. η ζημία από τις συναλλαγές απάτης

Οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης και οι οποίες επιμερίζονται στα συμβαλλόμενα μέρη της συναλλαγής ανάλογα με την υπαιτιότητά τους ανήλθαν σε 10,4 εκατ. ευρώ το πρώτο εξάμηνο του 2024, οριακά μειωμένες κατά 1% συγκριτικά με το δεύτερο εξάμηνο του 2023 και κατά 9% σε σχέση με το πρώτο εξάμηνο του 2023. Σε ό,τι αφορά τον επιμερισμό τους, διαπιστώνεται ότι το μεγαλύτερο μέρος της ζημίας επιβαρύνει τους κατόχους-χρήστες καρτών, οι οποίοι κατά το πρώτο εξάμηνο του 2024 επωμίστηκαν το 54% της συνολικής ζημίας. Οι πάροχοι υπηρεσιών πληρωμών που αποδέχονται συναλλαγές καρτών επωμίστηκαν το 38% της συνολικής ζημίας, ενώ οι πάροχοι εκδότες καρτών πληρωμών επιβαρύνθηκαν σε ποσοστό 8%.

Instant payments

Εν τω μεταξύ, εν όψει της υποχρεωτικής υιοθέτησης των άμεσων πληρωμών από τα τέλη Δεκεμβρίου φέτος, γίνονται ολοένα και πιο συχνές οι συναλλαγές account to account (οι μεταφορές χρημάτων από λογαριασμό σε λογαριασμό). Η περαιτέρω ανάπτυξη των άμεσων πληρωμών οδηγεί την Ελληνική Ένωση Τραπεζών (ΕΕΤ) στην εξέταση της δημιουργίας ενός Εθνικού Συστήματος Πληρωμών (account to account – A2A), το οποίο θα έρθει να καλύψει τις ελλείψεις που υπάρχουν σήμερα, για παράδειγμα θέματα που σχετίζονται με τη δυνατότητα επιστροφής χρημάτων (σ.σ. στην περίπτωση επιστροφής ενός προϊόντος), αλλά και κρίσιμα ζητήματα, που συνδέονται με την αντιμετώπιση της απάτης ή την αμφισβήτηση της συναλλαγής. Πρωταγωνιστικό ρόλο προς αυτήν την κατεύθυνση αναμένεται να διαδραματίσει το IRIS.

Διαβάστε επίσης

Επίδομα θέρμανσης 2024: 23 ερωταπαντήσεις από την ΑΑΔΕ

LVMH: Ο Μπερνάρ αναβαθμίζει τον γιο του Αλεξάντρ Αρνό

ΤΕΡΝΑ Ενεργειακή: Τα οφέλη της Masdar από την εξαγορά, οι επενδυτικές ευκαιρίες

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!