THEPOWERGAME

Καθώς οι μεταποιητικές εφοδιαστικές αλυσίδες αναδιαμορφώνονται σε παγκόσμιο επίπεδο, αναδεικνύεται όλο και πιο έντονα η ανάγκη των δυτικών χωρών για διαφοροποίηση της παραγωγής τους και απεξάρτησης από τις εισαγωγές από την Κίνα. Όπως παρατηρεί σε νέα της έκθεση η Citi, η διαδικασία αυτή κινείται με νωχελικούς ρυθμούς, όμως, παρά την ηγετική θέση που εξακολουθεί να κατέχει αυτή τη στιγμή το Πεκίνο, το παγκόσμιο μερίδιο της χώρας στην παραγωγή, θα υποχωρήσει σταδιακά από εδώ και πέρα και θα υπάρξει ευκαιρία να πάρουν σημαντικό κομμάτι της «πίτας» και νέες ή και υφιστάμενες αγορές.

Οι τρεις παράγοντες που κάνουν ακόμα πιο κρίσιμη την απεξάρτηση από την Κίνα, σύμφωνα με τη Citi, είναι:

1) Η αυξανόμενη επιθυμία για την οικοδόμηση ανθεκτικότητας σε κλονισμούς με τη μείωση του κινδύνου συγκέντρωσης,

2) Ο αυξανόμενος προστατευτισμός και

3) Οι αυξανόμενοι γεωπολιτικοί κίνδυνοι που συνδέονται με τον στρατηγικό ανταγωνισμό ΗΠΑ-Κίνας.

Παράλληλα, οι οικονομίες που αξιολογείται ότι μπορούν στο προσεχές μέλλον να κατακτήσουν μερίδιο αγοράς με εγκατάσταση παραγωγικών μονάδων, είναι ορισμένες της Λατινικής Αμερικής και της Ασίας, αφού είναι ιδιαίτερα καλά τοποθετημένες λόγω της εγγύτητάς τους είτε σε μια μεγάλη τελική αγορά (Λατινική Αμερική, Ινδία) είτε σε ένα ήδη μεγάλο οικοσύστημα εφοδιαστικής αλυσίδας (Ανατολική Ασία). Στην πραγματικότητα, αυτές οι δύο περιοχές – Λατινική Αμερική και Ασία – συνδέονται ήδη όλο και περισσότερο μεταξύ τους χάρη κυρίως στο διμερές εμπόριο Κίνας-Λατινικής Αμερικής που έχει «εκραγεί» τα τελευταία χρόνια.

Κίνα: Καμπανάκι στη Δύση για ημιαγωγούς και ορυκτά

Πέρα από την ευρεία μετεγκατάσταση της παραγωγής, μια άλλη σημαντική μετατόπιση στις παγκόσμιες εφοδιαστικές αλυσίδες, αφορά τους ημιαγωγούς. Αυτό οφείλεται σε πολιτικές παρεμβάσεις, κυρίως από τις ΗΠΑ, που υποκινούνται από ανησυχίες για την εθνική ασφάλεια, τόσο για τη μείωση της συγκέντρωσης της κατασκευής ημιαγωγών υψηλής τεχνολογίας στην Ταϊβάν, όσο και για τον περιορισμό των τεχνολογικών φιλοδοξιών της Κίνας, με τη Δύση να επιβάλλει τιμωρητικούς ελέγχους των εξαγωγών.

Μια ακόμα πιο δύσκολη πρόκληση για τη Δύση θα είναι να εξασφαλίσει τις εφοδιαστικές αλυσίδες εκείνες που αφορούν κρίσιμα ορυκτά, που απαιτούνται για την τροφοδοσία καθαρών ενεργειακών λύσεων και σε διάφορες τεχνολογικές εφαρμογές, καθώς συνεχίζουν να κυριαρχούνται από την Κίνα.

Παραμένει «ταύρος» στη μεταποίηση το Πεκίνο, αλλά…

Σε γενικές γραμμές, η Citi παρατηρεί πως η Κίνα δεν εγκαταλείπει εύκολα την παγκόσμια κυριαρχία της στη μεταποίηση, καθώς επιδιώκει επίσης να απαλλάξει τη δική της εφοδιαστική αλυσίδα από «αναξιόπιστους» προμηθευτές και να υπερασπιστεί το μερίδιο αγοράς της μέσω της άσκησης βιομηχανικών πολιτικών και υποστηρικτικών φορολογικών πολιτικών για τις υποδομές και τη βιομηχανική αναβάθμιση.

Η ανισόρροπη στήριξη της δημοσιονομικής πολιτικής (μέχρι στιγμής), η οποία είναι φιλική προς την προσφορά έναντι της ελλειμματικής ζήτησης, οδηγεί σε αποπληθωριστικούς κινδύνους, γεγονός που έχει ενισχύσει περαιτέρω την ανταγωνιστικότητά της ως προς το κόστος.

Παράλληλα, η ανθεκτικότητα του μεταποιητικού τομέα της Κίνας, παρά το γεγονός ότι αποτελεί στόχο των προσπαθειών μείωσης του εμπορικού και επενδυτικού κινδύνου από το πιο εύπορο δυτικό μπλοκ που ηγείται της τεχνολογίας, εξακολουθεί να είναι «πονοκέφαλος» για τους δυτικούς.

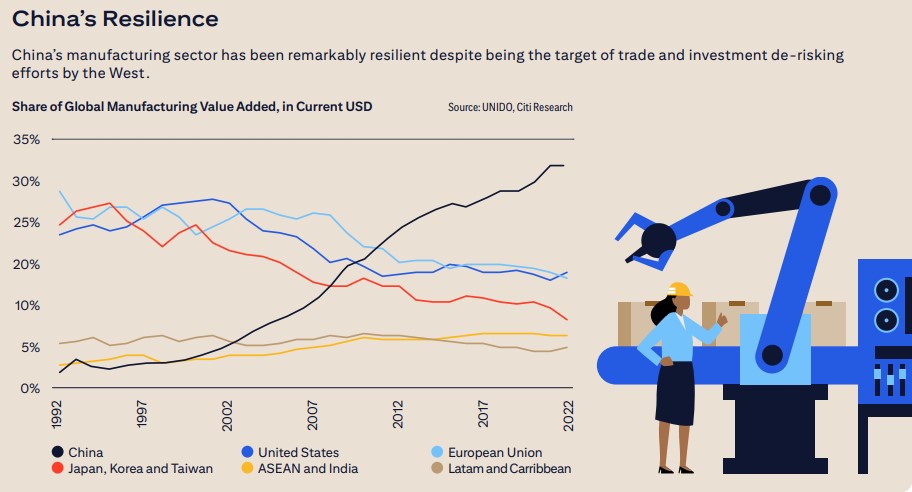

Το μερίδιο της Κίνας στην παγκόσμια μεταποιητική προστιθέμενη αξία κυμαίνεται κοντά στο 30% το 2023 και το μερίδιο της αγοράς εξαγωγών αγαθών της έχει παραμείνει σχετικά σταθερό τα τελευταία χρόνια στο 14,5-15% των παγκόσμιων εξαγωγών. Και τα δύο αυτά ποσοστά εξακολουθούν να είναι υψηλότερα από τα επίπεδα πριν από την πανδημία και τον δασμολογικό πόλεμο των ΗΠΑ.

Αυτό αποδεικνύει όχι μόνο την τεράστια σταθερότητα και αδράνεια που υπάρχει στις εφοδιαστικές αλυσίδες, αλλά και την επιτακτική ανταγωνιστικότητα του κόστους της Κίνας, που υποβοηθείται από τις φιλικές προς την προσφορά δημοσιονομικές πολιτικές και τις καθυστερημένες επιπτώσεις των βιομηχανικών πολιτικών της, ιδίως όσον αφορά τις καθαρές τεχνολογίες που αποφέρουν τώρα στην Κίνα σημαντικά κέρδη μεριδίου αγοράς.

Παρόλα αυτά, η Citi επιμένει, στο ότι το μερίδιο της Κίνας στη μεταποίηση θα υποχωρήσει σταδιακά στο μέλλον για τρεις λόγους:

1) Πρώτον, θεωρεί ότι το κίνητρο για τη διαφοροποίηση των αλυσίδων εφοδιασμού από την Κίνα θα είναι πολύ ισχυρό και επίμονο για τους τρεις λόγους που αναφέρθηκαν στη δεύτερη παράγραφο.

2) Πιστεύει ότι οι ασθενέστερες, μακροπρόθεσμες προοπτικές ανάπτυξης της Κίνας και ο σκληρός εγχώριος ανταγωνισμός είναι ένας ακόμη λόγος για τις εταιρείες, μαζί και των κινεζικών, να θέλουν να διαφοροποιήσουν την παραγωγή εκτός Κίνας.

3) Η υποαπόδοση των ακαθάριστων εισροών Άμεσων Ξένων Επενδύσεων της Κίνας θα σημάνει πιθανότατα μειωμένες μεταφορές τεχνολογίας από τα κορυφαία σύνορα, οι οποίες θα έχουν κόστος ανταγωνιστικότητας με την πάροδο του χρόνου.

Η χρυσή ευκαιρία των ΗΠΑ

Αν και η Citi δεν παρουσιάζεται ιδιαίτερα αισιόδοξη για την αναγέννηση της μεταποίησης στις ΗΠΑ, αφού όλο και μειώνεται ο ρόλος της στην αμερικανική οικονομία, θεωρείται ότι μπορεί να υπάρξουν παρεμβάσεις που θα καταφέρουν να δημιουργήσουν έναν πιο ανταγωνιστικό τομέα.

Αυτές οι δυνάμεις περιλαμβάνουν την τρέχουσα στροφή στην παγκοσμιοποίηση μακριά από την Κίνα, την ανάπτυξη της τεχνητής νοημοσύνης (AI) και τη διαθεσιμότητα φθηνού και άφθονου φυσικού αερίου.

Τα τελευταία χρόνια, το μερίδιο των ΗΠΑ στις παγκόσμιες ροές Άμεσων Ξένων Επενδύσεων έχει αυξηθεί από λιγότερο από 15% το 2019 σε σχεδόν 30% πέρυσι. Ταυτόχρονα, οι ροές προς την Κίνα έχουν μειωθεί σημαντικά, αν και παραμένουν θετικές. Αυτό υπογραμμίζει ότι η Κίνα δεν βιώνει μια μαζική αντιστροφή των προηγούμενων ροών, αλλά ότι οι ροές που κατευθύνονταν προς την Κίνα μεταφέρονται τώρα σε άλλες χώρες.

Με την έκθεση Ντράγκι να έχει επισημάνει με τον πιο αποκαλυπτικό τρόπο, το πού υστερεί η Ευρωζώνη σε ανταγωνιστικότητα, αλλά και τον πόλεμο στην Ουκρανία να μαίνεται και να δημιουργεί αβεβαιότητες, η πτώση των ξένων άμεσων επενδύσεων των ΗΠΑ προς την Ευρωζώνη, που ήταν ακόμη πιο έντονη από ό,τι προς την Κίνα, δεν αποτέλεσε ιδιαίτερη έκπληξη. Οι προκλήσεις που περιγράφονται και στην έκθεση Ντράγκι, μειώνουν επίσης την ελκυστικότητα της Ευρώπης ως προορισμού για επενδύσεις.

Τα στρατηγικά πλεονεκτήματα των ΗΠΑ

Το σαφές συμπέρασμα που βγάζει η Citi από τα παραπάνω, είναι ότι οι ΗΠΑ φαίνεται να είναι ένας από τους νικητές, καθώς οι γραμμές της «Νέας Παγκοσμιοποίησης» αναδύονται. Και αυτές οι κερδοφόρες ευκαιρίες πιθανότατα θα συγκεντρωθούν κυρίως στον τομέα της μεταποίησης στις ΗΠΑ.

Ιδιαίτερα η Citi ξεχωρίζει:

Την Ανάπτυξη της Τεχνητής Νοημοσύνης (AI)

Η αντίληψή της είναι ότι η επιταχυνόμενη εμφάνιση της GenAI είναι έτοιμη να μεταμορφώσει την παγκόσμια οικονομία. Οι ΗΠΑ βρίσκονται στο επίκεντρο της επανάστασης AI και αυτή η πραγματικότητα αναμένεται να προσφέρει κάποια οφέλη στη μεταποίηση των ΗΠΑ. Πρώτον, η παραγωγή του απαραίτητου υλικού και άλλων κεφαλαιουχικών αγαθών για την υποστήριξη της AI αναμένεται να γίνει από αμερικανικές εταιρείες τεχνολογίας, οι οποίες αποτελούν μέρος του τομέα της μεταποίησης. Αν και οι αμερικανικές εταιρείες τεχνολογίας έχουν παγκόσμιο αποτύπωμα παραγωγής, το μεγαλύτερο μέρος της προστιθέμενης αξίας τους (και των κερδών τους) θα καταχωρηθεί τελικά στις ΗΠΑ.

Δεύτερον, και ίσως πιο σημαντικό, οι αμερικανικές εταιρείες μεταποίησης θα έχουν άμεση πρόσβαση σε εφαρμογές και εξειδίκευση AI. Αυτή η εγγύτητα αναμένεται να επιταχύνει τη διάδοση των εφαρμογών AI στον τομέα της μεταποίησης σε σύγκριση με πολλές άλλες γεωγραφικές περιοχές.

Φθηνό και άφθονο φυσικό αέριο

Οι τιμές του φυσικού αερίου στις ΗΠΑ παραμένουν χαμηλές και σταθερές σε σύγκριση με άλλες σημαντικές περιοχές. Ο τομέας των χημικών, ο οποίος έχει μεγάλες ανάγκες σε αέριο, έχει ωφεληθεί ιδιαίτερα από τις συγκριτικά χαμηλές τιμές, κάτι που αποδεικνύεται από τη ραγδαία ανάπτυξη του τομέα τα τελευταία χρόνια.

Ένα άλλο αποτέλεσμα αυτής της κατάστασης είναι οι πολύ χαμηλότερες τιμές ηλεκτρικής ενέργειας στις ΗΠΑ, οι οποίες έχουν ωφελήσει ευρύτερα τον τομέα της μεταποίησης.

Διαβάστε επίσης

Ντόναλντ Τραμπ: Η αμύθητη περιουσία και ποιος τη διαχειρίζεται

Πώς η Σάλμα Χάγιεκ επαναπροσδιορίζει τη φιλανθρωπία

ΔΕΗ: Σε διαβούλευση η ΜΠΕ για το έργο αντλησιοταμίευσης στη Μεγαλόπολη

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!