THEPOWERGAME

Τιμή στόχο τα 7,7 ευρώ ανά μετοχή δίνει σε νέα της έκθεση για τον όμιλο Πλαστικά Θράκης, η Eurobank Equities υποδηλώνοντας περιθώριο ανόδου 103% από τα τρέχοντα επίπεδα των 3,78 ευρώ.

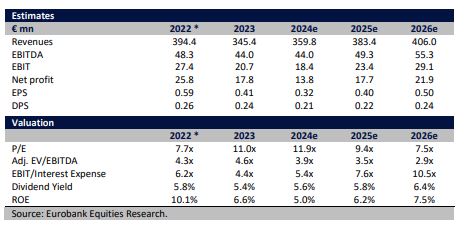

Η έκθεση προβλέπει αύξηση των πωληθέντων όγκων κατά 5,6% και των εσόδων κατά περίπου 4% ετησίως, διατηρώντας παράλληλα σταθερό EBITDA. Όπως επισημαίνεται, αυτές οι επιδόσεις είναι ιδιαίτερα αξιόλογες, δεδομένων των προκλήσεων από τις πιέσεις στις τιμές, το ανταγωνιστικό περιβάλλον και το γεωπολιτικό τοπίο, υποδηλώνοντας την ικανότητα της εταιρείας να ξεπερνά τα εμπόδια και να αναπτύσσεται.

Η χρηματιστηριακή εκτιμά ότι ο Όμιλος βρίσκεται σε ευνοϊκή θέση για να αξιοποιήσει τις δυνατότητες αποδοτικότητας κόστους και την αύξηση του όγκου πωλήσεων σε μεσοπρόθεσμο ορίζοντα. Θα συνεχίσει να αναπτύσσει τις δραστηριότητές του με βιώσιμο τρόπο, ενισχύοντας περαιτέρω τα μερίδια αγοράς του.

Στην έκθεση σημειώνεται ότι, παρά τις προκλήσεις, ο Όμιλος Πλαστικά Θράκης έχει καταφέρει να διατηρήσει ισχυρές ταμειακές ροές και έναν υγιή ισολογισμό, ενώ έχει προχωρήσει στην υλοποίηση επενδύσεων ύψους περίπου 30 εκατομμυρίων ευρώ σύμφωνα με το στρατηγικό του πλάνο. Για το τρέχον έτος έχει διανείμει περίπου 7 εκατομμύρια ευρώ σε μερίσματα. Συνολικά, κατά την τελευταία πενταετία, ο Όμιλος Πλαστικά Θράκης έχει επενδύσει περίπου 150 εκατομμύρια ευρώ σε αναπτυξιακές πρωτοβουλίες και έχει επιστρέψει σχεδόν 45 εκατομμύρια ευρώ στους μετόχους.

Ανθεκτικό α΄ εξάμηνο σε ένα δύσκολο περιβάλλον

Η χρηματιστηριακή σχολιάζοντας τα αποτελέσματα πρώτου εξαμήνου του ομίλου Πλαστικά Θράκης αναφέρει ότι παρουσίασαν σημαντική αύξηση του όγκου (+9% σε ετήσια βάση), με την εταιρεία να επιστρέφει σε αύξηση των πωλήσεων (+3,5% σε ετήσια βάση) για πρώτη φορά μετά από 9 διαδοχικά τρίμηνα αρνητικών ρυθμών πωλήσεων σε ετήσια βάση.

Τα EBITDA αυξήθηκαν κατά 2% σε ετήσια βάση (σε 24,5 εκατ.), χάρη στην αύξηση +5,4% το α΄ τρίμηνο, με την ιδιαίτερα ανταγωνιστικό περιβάλλον και τις δύσκολες συνθήκες στις βασικές αγορές (π.χ. Κεντρική Ευρώπη, Ηνωμένο Βασίλειο), ιδίως στον τομέα των τεχνικών υφασμάτων, κατατρώγοντας τα περιθώρια κέρδους (περιθώριο EBITDA του H1’24 13,1%, -0,2pps σε ετήσια βάση).

Η Eurpbank Equities βλέπει ελαφρώς βραδύτερη ανάπτυξη το 2024 από ό,τι προβλεπόταν προηγουμένως, αλλά ελάχιστα μεταβαλλόμενα EBITDA. Λαμβάνοντας υπόψη το σκηνικό ζήτησης-προσφοράς, το οποίο υποδηλώνει τιμολόγηση αντίθετους ανέμους, και λαμβάνοντας υπόψη το γεωπολιτικό τοπίο, η χρηματιστηριακή αναφέρει ότι έχει μειώσει την εκτίμησή της για το 2024 μέση τιμή ανά μονάδα και τα μεικτά περιθώρια κέρδους, βλέποντας έτσι μια μείωση της τάξης του 6% προς τα κάτω. Αναθεωρεί τα EBITDA στα 44 εκατ. ευρώ από 48,3 προηγουμένως.

Βλέπει επίσης αύξηση των εσόδων κατά 4% σε ετήσια βάση, με την αύξηση του όγκου (+5,6% σε ετήσια βάση) να αντισταθμίζεται από τη μέτρια αποδυνάμωση των τιμών/μείγματος.

Διαβάστε επίσης

Ακίνητα: Ποια σπίτια προτιμούν οι ενοικιαστές

Νέα τουριστική επένδυση μαμούθ από τον Γιάννη Βαρδινογιάννη

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!