THEPOWERGAME

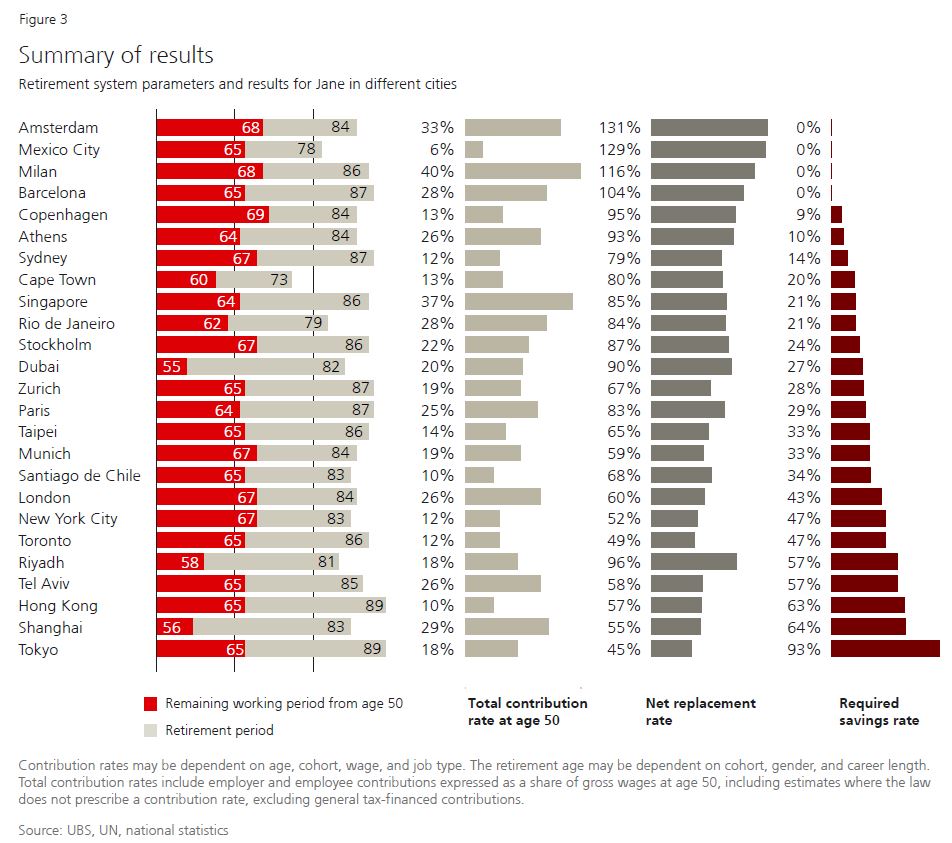

Tα ποσοστά αποταμίευσης που χρειάζονται στην Ελλάδα και σε άλλες χώρες, για να μπορέσει να διατηρήσει κάποιος έναν αξιοπρεπή τρόπο ζωής κατά τη συνταξιοδότηση, αναλύει ο τελευταίος Διεθνής Δείκτης Συνταξιοδοτικού Χάσματος της UBS. Με βάση το παράδειγμα της τράπεζας, ο μέσος Έλληνας/Ελληνίδα (αν δεν έχει αποταμιεύσεις), πρέπει να αποταμιεύει περίπου το 10% του μισθού του από την ηλικία των 50 μέχρι να συνταξιοδοτηθεί, προκειμένου να μην στερηθεί πολλά από τη διαβίωσή του.

Με παράδειγμα ωστόσο, μία γυναίκα που θα συνταξιοδοτηθεί στα 64 στην Ελλάδα (κατώτατο όριο), η UBS σημειώνει, ότι το ποσοστό αποταμίευσης θα πέσει στο μηδέν αν εργαστεί μερικά χρόνια περισσότερο. Επιπλέον, η ελβετική τράπεζα αναδεικνύει τη σημασία του συνταξιοδοτικού προγραμματισμού και τονίζει ότι οι επενδύσεις μπορούν συχνά να συμβάλουν στην κάλυψη των συνταξιοδοτικών κενών.

Για τη χώρα μας ωστόσο, σημειώνεται, πως η κυβέρνηση εισήγαγε πολλαπλές μεταρρυθμίσεις μετά την κρίση χρέους, οι οποίες θα πρέπει σιγά-σιγά να αποδώσουν καρπούς και να οδηγήσουν σε μείωση των καθαρών δημόσιων συνταξιοδοτικών δαπανών, σύμφωνα με εκτιμήσεις της Κομισιόν.

Τα αποτελέσματα στον δείκτη της UBS διαφέρουν σημαντικά από πόλη σε πόλη. Για παράδειγμα, στο Άμστερνταμ δεν απαιτούνται ιδιωτικές αποταμιεύσεις, ενώ αυτές ανέρχονται στο 93% του μισθού στο Τόκιο. Αυτό οφείλεται κυρίως στο γεγονός ότι το ιαπωνικό σύστημα δεν στοχεύει στην αντικατάσταση ενός υψηλού ποσοστού του εισοδήματος από την εργασία, ενώ το ολλανδικό το επιδιώκει – γεγονός που αντικατοπτρίζεται και στο συγκριτικά υψηλά ποσοστά συνταξιοδοτικών εισφορών. Επίσης, οι Ιάπωνες περνούν 50% περισσότερο χρόνο στη σύνταξη από ό,τι οι Ολλανδοί, καθώς συνταξιοδοτούνται νωρίτερα και ζουν περισσότερο.

Σε αντίθεση με την Ολλανδία, οι ιδιωτικές αποταμιεύσεις είναι απαραίτητες για την εξασφάλιση ενός συγκεκριμένου βιοτικού επιπέδου μετά τη συνταξιοδότηση στις στις περισσότερες πόλεις σε όλο τον κόσμο. Το πόσο εξαρτάται από το σχεδιασμό του εκάστοτε συστήματος συνταξιοδότησης. Ενώ ορισμένα απαιτούν χαμηλή προσωπική δέσμευση από τους συμμετέχοντες, άλλα δίνουν μεγαλύτερη έμφαση στην προσωπική ευθύνη – δηλαδή, δεν στοχεύουν στη διατήρηση ενός συνηθισμένου βιοτικού επιπέδου.

Συνταξιοδότηση: Οι παροχές σπάνια είναι βέβαιες

Ακόμη και όταν οι αναμενόμενες συνταξιοδοτικές παροχές είναι υψηλές, μπορεί να είναι αβέβαιες όταν βασίζονται στην απόδοση των χρηματοπιστωτικών αγορών ή όταν οι υποσχόμενες παροχές βασίζονται σε ξεπερασμένες δημογραφικές και οικονομικές παραμέτρους. Αυτό ισχύει ιδιαίτερα για ορισμένα συστήματα καθορισμένων παροχών, τα οποία μπορεί να μην είναι σε θέση να εκπληρώσουν τις τις υποσχέσεις τους, καθώς αποκλίνουν περισσότερο από την αναλογιστική πραγματικότητα.

Για να διατηρηθούν αυτά τα συστήματα οικονομικά βιώσιμα χωρίς να περικοπούν οι συντάξεις των σημερινών συνταξιούχων, οι σημερινοί εργαζόμενοι μπορεί να κληθούν να πληρώσουν το μεγαλύτερο μέρος του λογαριασμού. Ως αποτέλεσμα, οι αναλυτές της UBS υποστηρίζουν ότι οι προληπτικές αποταμιεύσεις είναι το κλειδί για την αποτροπή της εγγενούς αβεβαιότητας της αλλαγής πολιτικής.

Υπάρχουν βιώσιμα συνταξιοδοτικά συστήματα

Ωστόσο, ορισμένες χώρες έχουν λάβει με επιτυχία μέτρα για να αντιμετωπίσουν τα οικονομικά προβλήματα των βασικών συνταξιοδοτικών συστημάτων που βασίζονται σε έναν διανεμητικό μηχανισμό. Για παράδειγμα, η εισοδηματική σύνταξη της Σουηδίας διαθέτει ένα στήριγμα βιωσιμότητας που εξαρτά την αναπροσαρμογή των συντάξεων από την οικονομική ισορροπία του συστήματος».

Κοιτάζοντας τι έχει εφαρμοστεί σε ορισμένες χώρες, μας δείχνει ότι η αύξηση της ανθεκτικότητας των συνταξιοδοτικών συστημάτων χωρίς συμβιβασμούς στην επάρκεια είναι δυνατή», υποστηρίζει η οικονομολόγος της UBS Elisabeth Beusch.

Πρέπει οι γυναίκες να σχεδιάζουν διαφορετικά;

Τα συνταξιοδοτικά συστήματα είναι συνήθως αγνωστικιστικά ως προς το φύλο – εκτός από την περίπτωση που οι γυναίκες μπορούν να συνταξιοδοτηθούν νωρίτερα από τους άνδρες με το ίδιο επίπεδο παροχών. Παρ’ όλα αυτά, οι γυναίκες τείνουν να διακόπτουν την καριέρα τους και να εργάζονται με μερική απασχόληση συχνότερα από ό,τι οι άνδρες, για να φροντίζουν τα παιδιά τους, για παράδειγμα.

Ως αποτέλεσμα, συχνά βιώνουν χαμηλότερη αύξηση των μισθών τους, συσσωρεύουν λιγότερες συνταξιοδοτικές παροχές και αποταμιεύουν λιγότερα κατά τη διάρκεια του εργασιακού τους βίου. Επιπλέον, τείνουν να ζουν περισσότερο από τους άνδρες. Κατά συνέπεια, οι γυναίκες έχουν συνήθως λιγότερους πόρους για να χρηματοδοτήσουν μεγαλύτερες περιόδους συνταξιοδότησης. Αυτό σημαίνει ότι οι απαιτούμενες αποταμιευτικές προσπάθειες των γυναικών μέχρι τη συνταξιοδότηση είναι συνήθως υψηλότερες από εκείνες των ανδρών.

Διαβάστε επίσης

Η ανομβρία επενδύσεων και οι συνεδριάσεις της διυπουργικής

Oι 7 νέες “hot” περιοχές για αγορά εξοχικής κατοικίας

Λειψυδρία: Πώς γεωτρήσεις και άλλες λύσεις δεν θα αφήσουν την Ελλάδα να διψάσει

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!