THEPOWERGAME

Στο πρόσφατο Gastech, το συνέδριο της βιομηχανίας φυσικού αερίου στο Χιούστον, ο ενθουσιασμός ξεχείλιζε. Εν μέσω μιας σειράς συμφωνιών μεταξύ υπουργών ενέργειας και γιγάντων των ορυκτών καυσίμων, οι σύνεδροι παραληρούσαν: το προϊόν τους θα πρωταγωνιστήσει στην πράσινη μετάβαση. Ωστόσο, η αβεβαιότητα παρέμενε παρούσα. Οι επικρίσεις επικεντρώθηκαν στον πρόεδρο Joe Biden, ο οποίος ανέστειλε τις άδειες για αμερικανικούς τερματικούς σταθμούς εξαγωγής υγροποιημένου φυσικού αερίου (LNG). Οι γνώστες ανησυχούν επίσης ότι η παγκόσμια αγορά LNG, η οποία η οποία μετατράπηκε σε ζωτικής σημασίας για την Ευρώπη και την Ασία μετά την έναρξη του πολέμου στην Ουκρανία, θα μπορούσε σύντομα να αντιμετωπίσει την πρώτη πραγματική της δοκιμασία. Με τη ζήτηση να αυξάνεται και την προσφορά να αδυνατεί να τεθεί σε λειτουργία, μια νέα μάχη για το φυσικό αέριο μπορεί να βρίσκεται προ των πυλών.

Κατά τη διάρκεια της χειρότερης ενεργειακής κρίσης, φαινόταν ότι το 2025 θα ήταν η χρονιά της σωτηρίας. Η Ρωσία έχει κλείσει τους αγωγούς που προμήθευαν περισσότερο από το 40% του ευρωπαϊκού φυσικού αερίου -αν η ήπειρος επιβίωνε δύο χειμώνες, ήταν το σκεπτικό, τότε θα είχε ξεφύγει από το πρόβλημα, καθώς τα μεγάλα έργα LNG στην Αμερική και το Κατάρ θα πλημμύριζαν την αγορά. Στην πραγματικότητα, η Ευρώπη τα κατάφερε καλύτερα από το απλώς να επιβιώσει. Πλησιάζει στον τρίτο χειμώνα της από τότε που ξέσπασε ο πόλεμος, με τις εγκαταστάσεις αποθήκευσης φυσικού αερίου να είναι γεμάτες κατά 94%, νωρίτερα από τον στόχο της, να είναι γεμάτες κατά 90% μέχρι τον Νοέμβριο. Στην επίτευξη αυτού του στόχου βοήθησαν, φυσικά, οι τεράστιες αγορές LNG, οι οποίες πέρυσι αντιπροσώπευαν το 60% των εισαγωγών φυσικού αερίου του μπλοκ.

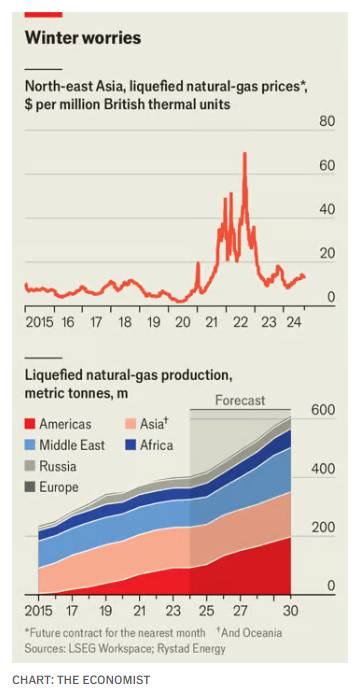

Παρά ταύτα, στην αγορά επικρατεί εκνευρισμός. Οι τιμές του υγροποιημένου φυσικού αερίου στην Ασία, το παγκόσμιο σημείο αναφοράς, κυμαίνονται πάνω από τα 13 δολάρια ανά εκατομμύριο βρετανικές θερμικές μονάδες (mBtu), υψηλότερες απ’ ό,τι σχεδόν ποτέ πριν από τον πανικό του 2022. Ιδιαίτερη ανησυχία προκαλεί η διαφαινόμενη πτώση των θερμοκρασιών. Οι δύο τελευταίοι χειμώνες στο βόρειο ημισφαίριο ήταν ήπιοι, αλλά ο επόμενος είναι απίθανο να είναι. «Ένας κανονικός χειμώνας θα φαινόταν πολύ κρύος για τα πρόσφατα δεδομένα», σημειώνει ένας έμπορος φυσικού αερίου. Μια ψυχρή εποχή θα ήταν διπλά κακή για την Ευρώπη. Θα χρειαζόταν περισσότερο φυσικό αέριο, όχι μόνο για θέρμανση, αλλά και για ενέργεια: ο ψυχρός καιρός τείνει να συνοδεύεται από αχνό αεράκι, γεγονός που δυσχεραίνει τα αιολικά πάρκα. Η βορειοανατολική Ασία θα είναι επίσης ψυχρότερη σε σχέση με τους πρόσφατους χειμώνες. Μια ακραία εποχή όπως αυτή του 2021 -όταν το Πεκίνο βίωσε θερμοκρασίες -20°C τον Ιανουάριο-, η πιο ψυχρή των τελευταίων 50 ετών, αποτελεί πάντα μια πιθανότητα.

Ο Sindre Knutsson της εταιρείας συμβούλων Rystad Energy εκτιμά ότι μια μεγάλη ψύξη στην Ευρώπη και την Ασία θα δημιουργήσει πρόσθετη ζήτηση για φυσικό αέριο ύψους 21 δισεκατομμυρίων κυβικών μέτρων (bcm) και 15 bcm αντίστοιχα, ή 4-8% των εισαγωγών των περιοχών αυτών πέρυσι. Δεδομένου ότι η Ευρώπη έχει εξαντλήσει τις εισαγωγές μέσω αγωγών -και η Ασία, εκτός από την Κίνα, έχει αμελητέο εμπόριο μέσω αγωγών-, η υπόλοιπη ποσότητα θα πρέπει να προέλθει από θαλάσσιες μεταφορές, γεγονός που θα μπορούσε να δημιουργήσει ζήτηση για επιπλέον 26 εκατ. τόνους LNG, που ισοδυναμεί με το 7% των όγκων που διακινήθηκαν πέρυσι σε παγκόσμιο επίπεδο.

Η δεύτερη ανησυχία είναι ότι οι εισαγωγές της Ευρώπης με αγωγούς θα μπορούσαν να μειωθούν περαιτέρω. Βάσει μιας πενταετούς συμφωνίας που λήγει τον Δεκέμβριο, η Ρωσία εξακολουθεί να στέλνει φυσικό αέριο στην κεντρική Ευρώπη μέσω της Ουκρανίας. Οι ροές αυτές έχουν μειωθεί περισσότερο από το μισό από το 2021, αλλά πέρυσι εξακολουθούσαν να αντιστοιχούν σε 15 δισ. κυβικά μέτρα. Η Ουκρανία έχει ήδη δηλώσει ότι δεν θα διαπραγματευτεί νέα συμφωνία.

Έτσι, η Ευρώπη και η Ουκρανία συζητούν λύσεις. Η πιο ρεαλιστική είναι μια «ανταλλαγή» με το Αζερμπαϊτζάν, σύμφωνα με την οποία το ρωσικό αέριο που θα περνάει από την Ουκρανία θα μετονομάζεται σε αζέρικο, ενώ ένα μέρος του αζέρικου αερίου θα γίνεται ρωσικό. Το Αζερμπαϊτζάν θα ήταν στη συνέχεια ελεύθερο να αγοράσει αυτό το αέριο για τον εαυτό του ή να το διοχετεύσει στην Τουρκία. Σε αυτό το σενάριο, ωστόσο, η Ευρώπη θα εξακολουθούσε να έχει έλλειψη φυσικού αερίου -θα λάμβανε μέσω της Ουκρανίας όσο και προηγουμένως, αλλά λιγότερο από το Αζερμπαϊτζάν. Επιπλέον, επειδή η ενέργεια είναι φθηνή στο Αζερμπαϊτζάν, η Ρωσία θα έπρεπε να συμφωνήσει να του πουλήσει σε μειωμένη τιμή, αλλιώς το Αζερμπαϊτζάν θα πρέπει να πληρώσει υπερβολικά. Επιπλέον, η Ρωσία θα μπορούσε ακόμα να αποφασίσει να σταματήσει τις παραδόσεις «αζέρικου» αερίου στην Ευρώπη οποιαδήποτε μέρα. Οι συνομιλίες παρουσιάζουν ελάχιστες ενδείξεις προόδου.

Οι καιρικές συνθήκες και η γεωπολιτική θα μπορούσαν, επομένως, να δημιουργήσουν ζήτηση για πολλά επιπλέον φορτία υγροποιημένου φυσικού αερίου, και μάλιστα σε μια εποχή που η αγορά δεν θα είναι τόσο γεμάτη όσο αναμενόταν κάποτε. Ο εμβληματικός τερματικός σταθμός Arctic LNG 2 της Ρωσίας, που αρχικά επρόκειτο να εξάγει έως και 13 εκατ. τόνους ετησίως (mtpa) LNG μέχρι το επόμενο έτος -ισοδύναμο όταν υπερψυχθεί με 18 δισ. κυβικά μέτρα φυσικού αερίου- καθυστερεί και στερείται πελατών μετά την επιβολή κυρώσεων από την Αμερική στο έργο και σε κάθε πλοίο που ελλιμενίζεται εκεί. Ένα σχέδιο ώστε η Αίγυπτος να καταστεί αξιόπιστος προμηθευτής LNG στην Ευρώπη έχει καταρρεύσει. Η παραγωγή φυσικού αερίου της χώρας μειώνεται πολύ πιο γρήγορα απ’ ό,τι αναμενόταν.

Ωστόσο, η μεγαλύτερη απογοήτευση ήταν η Αμερική. Το μορατόριουμ του κ. Biden θα αποτελέσει πλήγμα για την προσφορά, αλλά μόνο σε λίγα χρόνια, αφού ισχύει αποκλειστικά για τα νέα έργα. Ο άμεσος πονοκέφαλος της Αμερικής είναι η πτώχευση του κύριου εργολάβου του έργου Golden Pass στο Τέξας, ενός από τους δύο μεγάλους τερματικούς σταθμούς που επρόκειτο να τεθούν σε λειτουργία το επόμενο έτος, γεγονός που θα μπορούσε να προκαλέσει καθυστερήσεις έξι μηνών ή και περισσότερο. Μαζί με τις δυσκολίες σε μικρότερα έργα, αυτό σημαίνει ότι από τα 25-30 εκατ. τόνους ετησίως νέας δυναμικότητας που αναμένονται μέχρι το 2025, μόνο 15 εκατ. τόνοι ετησίως μπορεί να υλοποιηθούν.

Πώς θα ήταν μια τέλεια καταιγίδα; Το χειρότερο σενάριο θα περιελάμβανε θερμοκρασίες υπό το μηδέν στην Ευρώπη ήδη από τις αρχές Δεκεμβρίου και εξαφάνιση του ρωσικού φυσικού αερίου μέχρι την 1η Ιανουαρίου. Βραχυπρόθεσμα, η ήπειρος δεν πρόκειται να ξεμείνει από καύσιμα: εκτός από τα αποθέματα-ρεκόρ, διαθέτει άφθονη πυρηνική ενέργεια (πολλοί γαλλικοί αντιδραστήρες, που έκλεισαν το 2022, είναι και πάλι σε λειτουργία) και υδροηλεκτρική (μετά τις βιβλικές βροχές). Ωστόσο, θα δει τα αποθέματά της σε φυσικό αέριο να εξαντλούνται πολύ πιο γρήγορα, οδηγώντας στην πρώτη μεγάλη άσκηση, από το 2022, αναπλήρωσης των αποθεμάτων. Αυτήν τη φορά η όρεξη της Ευρώπης θα ήταν ακόμη μεγαλύτερη: έχοντας επεκτείνει την ικανότητα επαναεριοποίησης κατά το ένα πέμπτο, περιορίζεται λιγότερο στις αγοραστικές της φιλοδοξίες.

Η Ευρώπη θα πρέπει να ανταγωνιστεί με την Ασία για φορτία LNG, αυξάνοντας τις τιμές spot. Η Anne-Sophie Corbeau του Πανεπιστημίου Κολούμπια εκτιμά ότι στις αρχές του έτους θα μπορούσαν εύκολα να φθάσουν τα 16 δολάρια ανά mbtu. Οι πλουσιότερες ασιατικές χώρες και η Κίνα θα μπορούσαν να προστατευθούν σε μεγάλο βαθμό, επειδή αγοράζουν μεγάλο μέρος του υγροποιημένου φυσικού αερίου τους με μακροπρόθεσμα συμβόλαια, που αναπροσαρμόζονται στην τιμή του πετρελαίου. Ωστόσο, σχεδόν όλες οι αγορές της Ευρώπης γίνονται είτε στην αγορά spot είτε αναπροσαρμόζονται στις τιμές spot, και η ήπειρος, έχοντας αποσύρει τα περισσότερα εργοστάσια ηλεκτροπαραγωγής με άνθρακα, δεν μπορεί να ζήσει χωρίς φυσικό αέριο. Οι κυβερνήσεις, οι επιχειρήσεις κοινής ωφέλειας ή οι καταναλωτές -ή ένα μείγμα και των τριών- δεν θα έχουν άλλη επιλογή από το να επωμιστούν το υψηλότερο κόστος.

Οι φτωχές, πολυπληθείς αναδυόμενες οικονομίες μπορεί να μην μπορούν να το αντέξουν καθόλου. Παρασυρόμενες από τις χαμηλότερες τιμές πέρυσι, μερικές από αυτές επέστρεψαν πρόσφατα στην αγορά ή εισήγαγαν για πρώτη φορά υγροποιημένο φυσικό αέριο. Μια άνοδος των τιμών θα έβαζε σίγουρα ένα απότομο τέλος σε αυτήν την εξέλιξη. Πολλοί θα αναγκαστούν να επιστρέψουν στον άνθρακα -κάποιοι μπορεί να αναγκαστούν να προβούν σε κυλιόμενες διακοπές ρεύματος. Η αναμονή για νέες προμήθειες θα μπορούσε να είναι μακρά.

© 2024 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Ιδιωτικοποιήσεις: Ζεστό χρήμα 6,2 δισ. στα κρατικά ταμεία το 2024

Η πράσινη επέλαση της Masdar στην Ευρώπη

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!