THEPOWERGAME

Έτοιμη να εγκαταλείψει τα αρνητικά επιτόκια είναι η Κεντρική Τράπεζα της Ιαπωνίας (BoJ), βάζοντας και επίσημα τέλος σε μια από τις πιο ανορθόδοξες νομισματικές πολιτικές, η οποία είχε υιοθετηθεί και από την ΕΚΤ κατά τη διάρκεια της οικονομικής κρίσης στο πλαίσιο της μάχης για τη μείωση τιμών στην αγορά, τη στήριξη της οικονομίας και την ενίσχυση της κατανάλωσης. Όπως μετέδωσε το Bloomberg, ο Ιάπωνας κεντρικός τραπεζίτης Καζούο Ουέντα αναμένεται να αυξήσει το βασικό επιτόκιο, που σήμερα βρίσκεται στο -0,1%. Αυτό μπορεί να γίνει ακόμα και την επόμενη εβδομάδα, χωρίς να αποκλείεται η συγκεκριμένη κίνηση να πραγματοποιηθεί τελικά εντός του Απριλίου. Πάντως, η αύξηση στα επιτόκια δεν αναμένεται θεαματική, καθώς θεωρείται «ζωτικής σημασίας» για την ιαπωνική οικονομία το κόστος δανεισμού να παραμείνει σε χαμηλά επίπεδα για το επόμενο χρονικό διάστημα.

H στρατηγική των αρνητικών επιτοκίων στην Ιαπωνία είχε στόχο την αποδυνάμωση του γεν και την αποτροπή βαθύτερου αποπληθωρισμού. Με τον πληθωρισμό στην Ιαπωνία πάνω από το 2%, η ποσοτική χαλάρωση είχε ως αποτέλεσμα να συσσωρευτούν ομόλογα και μετοχές, «φουσκώνοντας» τον ισολογισμό της BoJ στο 127% της ετήσιας παραγωγής. Έπειτα από περισσότερο από μια δεκαετία αποπληθωρισμού, η BοJ προχώρησε για πρώτη φορά σε μείωση του επιτοκίου σε αρνητικό έδαφος το 2016, λίγες μόλις ημέρες αφότου ο τότε διοικητής της, Χαρουχίκο Κουρόντα, είχε αρνηθεί δημόσια ότι εξετάζει ένα τέτοιο ενδεχόμενο. Εκείνη την περίοδο, ο Κουρόντα δήλωσε ότι το αρνητικό επιτόκιο θα μπορούσε να κατέβει ακόμα χαμηλότερα, ωστόσο αυτό τελικά δεν συνέβη. Ένα εξάμηνο αργότερα η BoJ ανακοίνωσε ότι επανεξετάζει τη νομισματική της πολιτική στην προσπάθειά της να ελέγξει τις αποδόσεις των ομολόγων, διατηρώντας όμως σε αρνητικό έδαφος το κόστος δανεισμού.

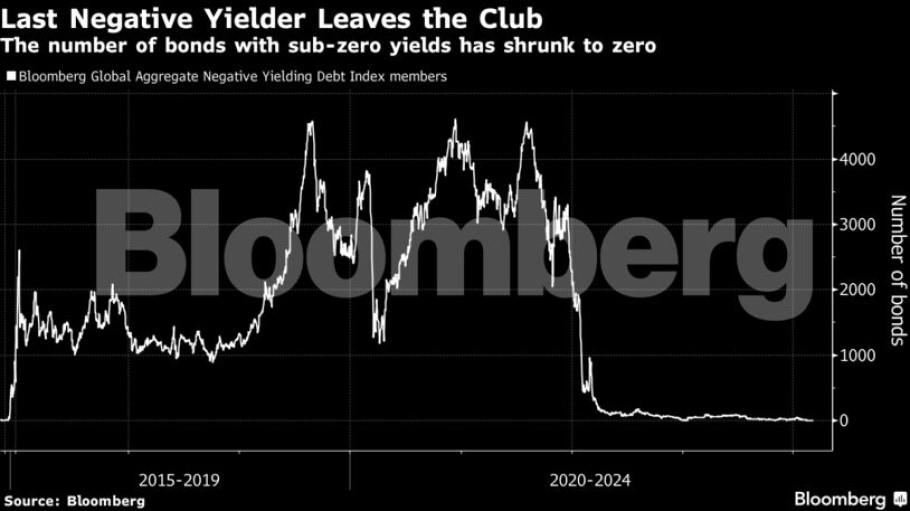

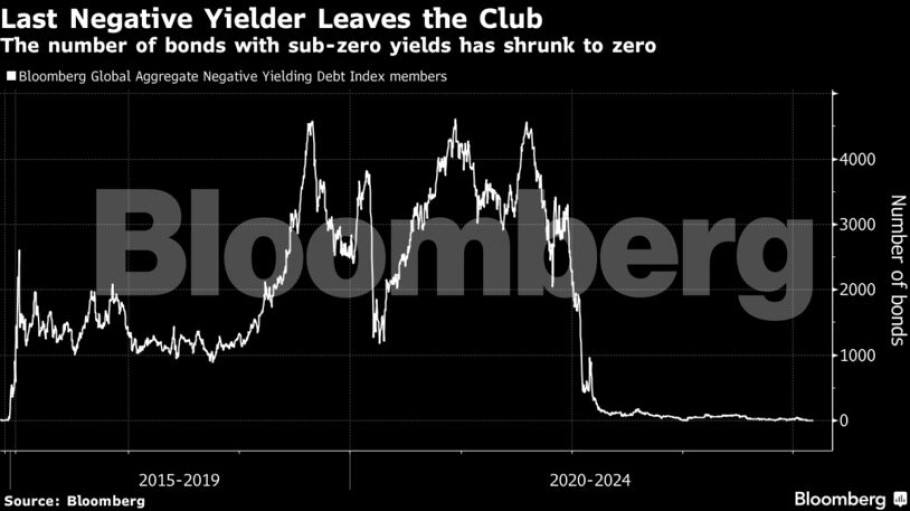

Με αρνητικά επιτόκια να εφαρμόζονται σε Δανία, Ελβετία, Σουηδία και τη ζώνη του ευρώ, το παγκόσμιο πείραμα συνεχίστηκε, με το απόθεμα των ομολόγων για τα οποία οι επενδυτές έλαβαν αρνητικές αποδόσεις να φθάνει στο peak του στα τέλη του 2020 και να μεταφράζεται σε 18,4 τρισ. δολάρια. Τότε ήταν που ο πληθωρισμός άρχισε να τραβά την ανηφόρα, με την ΕΚΤ να οδηγεί τα επιτόκια σε θετικό έδαφος, προχωρώντας σε «back to back» αυξήσεις. Τον Σεπτέμβριο του 2022 η SNB (Κεντρική Τράπεζα της Ελβετίας) αποφασίζει και αυτή να εγκαταλείψει την πολιτική των αρνητικών επιτοκίων, αφήνοντας μόνη της την ΒοJ, η οποία συνεχίζει μέχρι σήμερα.

Πόσο αποτελεσματικά είναι τα αρνητικά επιτόκια;

Η ΕΚΤ θεωρεί ότι με τα αρνητικά επιτόκια κατάφερε να στηρίξει τον τραπεζικό δανεισμό και να βελτιώσει τη μετάδοση των αποφάσεων της νομισματικής πολιτικής στο χρηματοπιστωτικό σύστημα, στηρίζοντας την οικονομία και αυξάνοντας τον πληθωρισμό. Στην Ελβετία, ο επικεφαλής της κεντρικής τράπεζας, Τόμας Τζόρνταν, δήλωσε το 2023 ότι η πολιτική των αρνητικών επιτοκίων «έχει αποδείξει την αξία της».

Στον αντίποδα, η Riksbank της Σουηδίας (σ.σ. εγκατέλειψε τα αρνητικά επιτόκια στα τέλη του 2019) εκτίμησε ότι η συγκεκριμένη πολιτική είχε «υπερβολικές» επιπτώσεις στο χρηματοπιστωτικό σύστημα της χώρας. Σχολιάζοντας τα αρνητικά επιτόκια, αξιωματούχοι της Fed κρίνουν ότι μπορεί βραχυπρόθεσμα να είναι χρήσιμα, ωστόσο σε μακροπρόθεσμο επίπεδο είναι «αντιπαραγωγικά», καθώς προκαλούν περισσότερα προβλήματα σε σχέση με αυτά που λύνουν. Σημειώνεται ότι η Fed επέλεξε ένα εύρος 0% – 0,25% την περίοδο της πανδημίας κορονοϊού για να στηρίξει την αμερικανική οικονομία, αποφεύγοντας να περάσει σε περιβάλλον αρνητικών επιτοκίων. «Το κύριο πράγμα που μάθαμε για τα αρνητικά επιτόκια είναι ότι είναι εξαιρετικά περιορισμένα» σχολίασε ο Τζόσεφ Γκανιόν, στέλεχος του Peterson Institute στην Ουάσιγκτον, ο οποίος στο παρελθόν είχε εργαστεί στη Fed.

Κέρδισε ή έχασε τελικά η Ιαπωνία από τα αρνητικά επιτόκια;

Την τελευταία διετία με το κόστος δανεισμού στις ΗΠΑ να εκτοξεύεται ελέω των διαδοχικών αυξήσεων στα επιτόκια από τη Fed, το γεν (στην ισοτιμία του με το δολάριο) κατρακύλησε στο πιο αδύναμο επίπεδο εδώ και τρεις δεκαετίες. Αυτό είχε ως αποτέλεσμα το εισόδημα των νοικοκυριών να συρρικνωθεί και οι μικρομεσαίες επιχειρήσεις να βρεθούν υπό πίεση, την ώρα που το κόστος εισαγωγών αυξήθηκε σημαντικά. Ωστόσο, τα συνολικά εταιρικά κέρδη των επιχειρήσεων στην Ιαπωνία ακολούθησαν αντίθετη πορεία, σημειώνοντας ιστορικά υψηλά. Η ισχυρή εταιρική κερδοφορία μεταφράστηκε και στα απανωτά ρεκόρ που έσπασε ο δείκτης Nikkei 225 στο Χρηματιστήριο του Τόκιο για πρώτη φορά από το 1989.

Παράγοντες της αγοράς εκτιμούν ότι η απομάκρυνση της BoJ από τα αρνητικά επιτόκια θα οδηγήσει σε ακόμα μεγαλύτερα περιθώρια κέρδους τις τράπεζες. Στο ερώτημα «πόσο θα αυξηθούν τα επιτόκια στην Ιαπωνία» δεν υπάρχει ξεκάθαρη απάντηση. Το βέβαιο, όμως, είναι ότι ο πρωθυπουργός Φούμιο Κισίντα επιθυμεί μια ήπια κίνηση προς τα πάνω, καθώς έχει δεσμευτεί για σημαντική αύξηση δαπανών στην Υγεία και την Εθνική Άμυνα (εν μέσω του κινεζικού κινδύνου στην περιοχή Ασίας – Ειρηνικού). Για να το πετύχει αυτό χρειάζεται φθηνό χρέος για την κάλυψη των αυξημένων δημοσίων δαπανών που προκύπτουν στον ετήσιο προϋπολογισμό. Η Ιαπωνία είναι η χώρα με το μεγαλύτερο ποσοστό δημόσιου χρέους στον ανεπτυγμένο κόσμο όταν σταθμίζεται σε σχέση με το ακαθάριστο εγχώριο προϊόν της (σ.σ. ισοδυναμεί με 255% του ΑΕΠ).

«Το αρνητικό επιτόκιο δεν έκανε τίποτα, απολύτως τίποτα, για την τόνωση του πληθωρισμού» δήλωσε ο Καζούο Μόμα, πρώην εκτελεστικός διευθυντής και υπεύθυνος για τη νομισματική πολιτική της BoJ. Και πρόσθεσε: «Ο πληθωρισμός της Ιαπωνίας καθοδηγήθηκε από τις πιέσεις των τιμών που προέρχονταν από το εξωτερικό». Από τη μεριά του ο Χιρόσι Χοσικάγουα, πρώην σύμβουλος της οικονομικής ομάδας του Ιάπωνα πρωθυπουργού και ομότιμος καθηγητής Οικονομικών στο Πανεπιστήμιο του Τόκιο τόνισε: «Προκλήθηκαν σημαντικές αλλαγές. Οι άνθρωποι σοκαρίστηκαν και συνειδητοποίησαν πόσο άσχημα ασθενούσε η οικονομία της Ιαπωνίας».

Σημειώνεται ότι τον Φεβρουάριο η Ιαπωνία έγινε η τέταρτη μεγαλύτερη οικονομία στον κόσμο, υποχωρώντας μια θέση στη σχετική λίστα, καθώς μπήκε σε τεχνητή ύφεση μετά την απότομη συρρίκνωση του ΑΕΠ.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!