THEPOWERGAME

Για τις παλαιότερες νεοσύστατες επιχειρήσεις οι εποχές είναι δύσκολες. Το αδύναμο πρόσφατο χρηματιστηριακό ντεμπούτο της Arm, μιας βρετανικής εταιρείας κατασκευής τσιπ, της Instacart, μιας εταιρείας παράδοσης ειδών παντοπωλείου, και της Klaviyo, μιας εταιρείας λογισμικού, έχουν μειώσει τον ενθουσιασμό για τις αρχικές δημόσιες προσφορές. Τα επιχειρηματικά κεφάλαια έχουν στερέψει. Στοιχεία από την εταιρεία ερευνών Pitch Book δείχνουν ότι οι νεοσύστατες επιχειρήσεις που βρίσκονται σε προχωρημένο στάδιο χρειάζονται σχεδόν τρεις φορές περισσότερα χρήματα απ’ όσα είναι διαθέσιμα σε αυτές. Πολλές βρίσκονται προς πώληση. Από τον Σεπτέμβριο του 2022 οι εξαγορές ιδιωτικών επιχειρήσεων αξίας 100 εκατ. δολαρίων και άνω βρίσκονται στο υψηλότερο επίπεδό τους.

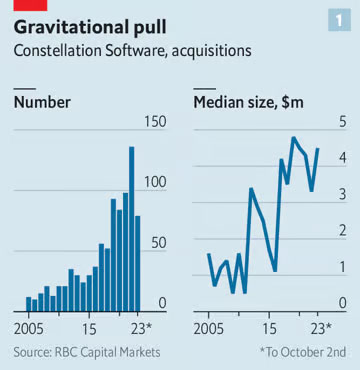

Ένας ευτυχισμένος αγοραστής είναι η Constellation Software. Οι στόχοι της καναδικής εταιρείας πρέπει να έχουν πωλήσεις τουλάχιστον 5 εκατ. δολαρίων και να παρουσιάζουν συνεχή αύξηση των εσόδων και των κερδών. Μια ισχυρή διοικητική ομάδα, κατά προτίμηση υπό την ηγεσία του ιδρυτή, είναι πλεονέκτημα. Αν και έχει προβεί σε μεγαλύτερες συμφωνίες, η μέση αξία των επιχειρήσεων που εξαγοράζει είναι περίπου 3 εκατ. δολάρια. Σύμφωνα με τη Royal Bank of Canada, από το 2005 η Constellation έχει δαπανήσει 8,7 δισ. δολάρια σε περισσότερες από 860 επιχειρήσεις. Στο διάστημα αυτό τα έσοδά της αυξήθηκαν περίπου κατά 25% σε ετήσια βάση. Φέτος μπορεί να ξεπεράσουν τα 8 δισ. δολάρια. Η χρηματιστηριακή αξία της εταιρείας έχει αυξηθεί κατά 250% την τελευταία πενταετία, στα 50 δισ. δολάρια, ξεπερνώντας τον τεχνολογικό δείκτη Nasdaq. Είναι πλέον η δεύτερη μεγαλύτερη τεχνολογική εταιρεία του Καναδά μετά τη Shopify, μια πλατφόρμα ηλεκτρονικού εμπορίου. Είτε από τύχη είτε από σχεδιασμό, η επιτυχία της Constellation στη σύναψη συμφωνιών βασίζεται σε αρχές που μοιάζουν εντυπωσιακά με εκείνες της Berkshire Hathaway, της μεγαλύτερης εταιρείας εξαγορών στον κόσμο. Όπως ο Warren Buffett, το αφεντικό της Berkshire, και το δεξί του χέρι, ο Charlie Munger (ο οποίος πέθανε στις 28 Νοεμβρίου), ο ιδρυτής και πρόεδρος της Constellation, Mark Leonard, αναζητεί επιχειρήσεις με διαρκές ανταγωνιστικό πλεονέκτημα. Στο σύμπαν της Constellation, μια τέτοια «τάφρο» απολαμβάνουν οι εταιρείες λογισμικού που ειδικεύονται στην κατασκευή ψηφιακών προϊόντων για βαρετές βιομηχανίες, από τις αντιπροσωπείες αυτοκινήτων και τους οικοδόμους μέχρι τα σπα. Οι τεχνολογικοί γίγαντες αποφεύγουν αυτές τις σχετικά ασήμαντες αγορές και οι μικρότεροι ανταγωνιστές δεν διαθέτουν την απαιτούμενη τεχνογνωσία. Το αποτέλεσμα είναι πλούσια κέρδη για τις κατεστημένες επιχειρήσεις.

Μετά την ολοκλήρωση της συμφωνίας, η Constellation, όπως και η Berkshire, διαχειρίζεται την επιχείρηση χωρίς μεγάλη ανάμειξη. Δεν ενσωματώνει τις νεοαποκτηθείσες εταιρείες, ούτε φέρνει νέους αλεξιπτωτιστές managers. Αφήνει τις καθημερινές λειτουργίες στην υπάρχουσα ηγεσία. Δεν προσπαθεί απεγνωσμένα να εξαλείψει την αναποτελεσματικότητα με τη συγκέντρωση κοινών επιχειρηματικών λειτουργιών. Όπως σημειώνει ο Paul Treiber της RBC, η Constellation πιστεύει ότι η διάσπαση μιας επιχείρησης αποδυναμώνει τον δεσμό της με τους πελάτες. Τα μετρητά από τις θυγατρικές εισρέουν στη μητρική εταιρεία, η οποία τα χρησιμοποιεί για την αγορά νέων επιχειρήσεων. Αυτές με τη σειρά τους δημιουργούν περισσότερα μετρητά και ούτω καθ’ εξής.

Για τη διαχείριση περισσότερων των 800 επιχειρήσεων, η Constellation είναι δομημένη ως εταιρεία χαρτοφυλακίου με έξι μεγάλους επιχειρησιακούς ομίλους. Οι επιχειρήσεις σε παρόμοιες αγορές ομαδοποιούνται μαζί. Το 2021 η Constellation εισήγαγε την Topicus, μια επιχειρησιακή οντότητα που παρήγαγε το 14% των συνολικών εσόδων της εταιρείας και αποτιμάται σήμερα σε 5,8 δισ. δολάρια. Όταν κάποια από τις άλλες πέντε μεγάλες λειτουργικές μονάδες αποκτήσει αρκετά μεγάλο μέγεθος, μπορεί και αυτή να εισαχθεί στο χρηματιστήριο. Όπως και με την Topicus, η Constellation θα διατηρήσει τον έλεγχο του διοικητικού συμβουλίου.

Όπως και η Berkshire, αλλά σε αντίθεση με τα ιδιωτικά ή επιχειρηματικά κεφάλαια, η Constellation δεν έχει ορίζοντα εξόδου. Συνεπώς, μπορεί να είναι υπομονετική με τις επενδυτικές αποφάσεις. Οι ετήσιες επιστολές του κ. Leonard προς τους επενδυτές απηχούν εκείνες του κ. Buffett, όταν περιγράφουν την εταιρεία ως «καλό αέναο ιδιοκτήτη». Αυτή η μαραθώνια νοοτροπία διαμορφώνει τις αμοιβές των εργαζομένων. Τα μπόνους συνδέονται με την απόδοση του επενδυμένου κεφαλαίου και όχι μόνο με την αύξηση των εσόδων. Τα στελέχη πρέπει να επενδύσουν τα τρία τέταρτα του μπόνους τους σε μετοχές της εταιρείας, τις οποίες δεν μπορούν να πουλήσουν για τέσσερα χρόνια. Αυτό ευθυγραμμίζει τα κίνητρα της διοίκησης με εκείνα των μετόχων.

Η επιτυχία της Constellation αποκαλύπτει μια σημαντική αλήθεια σχετικά με τις συγχωνεύσεις και τις εξαγορές, που θα ήταν επίσης γνωστή στον κ. Buffett: οι κατά συρροήν εξαγοραστές τείνουν να ξεπερνούν τους περιστασιακούς αγοραστές. Ο Tobias Lundberg της συμβουλευτικής εταιρείας McKinsey υπολογίζει ότι οι τακτικοί αγοραστές δημιουργούν κατά μέσο όρο περίπου δύο ποσοστιαίες μονάδες μεγαλύτερη συνολική υπερβάλλουσα απόδοση στους μετόχους ετησίως σε σύγκριση με τους μη τακτικούς.

Ο κ. Lundberg αποδίδει αυτό το πλεονέκτημα στην πρακτική. Όπως και με την άσκηση, όσο περισσότερες αγορές κάνει μια εταιρεία τόσο καλύτερη γίνεται. Μερικές εταιρείες, όπως η Tyler Technologies από το Τέξας και η Roper Technologies από τη Φλόριντα, προσπαθούν να μιμηθούν το «πρόγραμμα γυμναστικής» της Constellation, αγοράζοντας εξειδικευμένους κατασκευαστές λογισμικού. Καμία από αυτές δεν έχει μέχρι στιγμής πλησιάσει τη δύναμη της καναδικής εταιρείας.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!