THEPOWERGAME

Σε ορισμένες περιοχές του Σαν Φρανσίσκο, η αγορά κατοικίας βρίσκεται σε δεινή κατάσταση. Σκεφτείτε το παράδειγμα ενός κομψού διαμερίσματος κοντά στο Δημαρχείο, με πάγκους από χαλαζία και βεράντα στον τελευταίο όροφο, το οποίο το 2019 πωλήθηκε για 1,25 εκατ. δολάρια. Όχι σήμερα. Μετά το χάος της πανδημίας, το Δημαρχείο ανήκει πλέον σε μια περιοχή της πόλης που κατακλύζεται από ναρκωτικά. Βιβλικές σκηνές ανομίας και ανθρώπινου πόνου διαδραματίζονται κάθε βράδυ. Το διαμέρισμα πωλείται πλέον για 769.000 δολάρια, αλλά παραμένει ακόμη στα αζήτητα.

Μακριά από τις προβληματικές συνοικίες του, όμως, η αγορά κατοικίας του Σαν Φρανσίσκο είναι και πάλι εύρωστη. Οι τιμές έχουν αυξηθεί κατά 3% από το κατώτατο σημείο που είχαν φθάσει νωρίτερα φέτος. Τα ακίνητα στα πιο αριστοκρατικά μέρη της πόλης πωλούνται πολύ πάνω από τις ζητούμενες τιμές. Στο κοντινό Σαν Χοσέ, στη Silicon Valley, οι τιμές των κατοικιών έχουν αυξηθεί κατά 8% από το κατώτατο σημείο. Η ιστορία είναι παρόμοια σε όλο τον πλούσιο κόσμο: θύλακες αδυναμίας, αλλά γενικά μια εύρωστη αγορά.

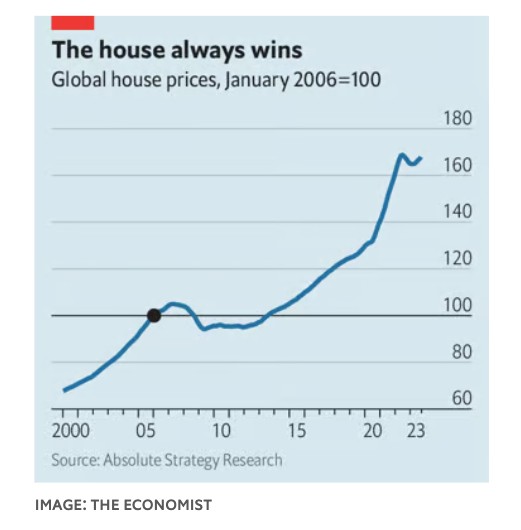

Τα στοιχεία από το παράρτημα της Ομοσπονδιακής Τράπεζας του Ντάλας δείχνουν ότι οι παγκόσμιες τιμές των κατοικιών αυξήθηκαν κατά 1,3% μεταξύ του πρώτου και του δεύτερου τριμήνου του 2023. Οι εκτιμήσεις για τους πιο πρόσφατους μήνες δείχνουν περαιτέρω άνοδο (βλ. διάγραμμα). Σε όρους μετρητών αυτό τις φέρνει στα ίδια επίπεδα με την προηγούμενη κορύφωση του 2022. Προσαρμοσμένες στον πληθωρισμό, έχουν μειωθεί κατά λιγότερο από 5%, ένα ποσοσστό που ωχριά σε σύγκριση με την πτώση κατά 13% από την κορυφή έως το κατώτατο σημείο που ακολούθησε τη χρηματοπιστωτική κρίση του 2007-09, η οποία διήρκεσε επίσης πολύ περισσότερο.

Ακόμα και σε μέρη όπου η αγορά κατοικίας είχε τρελαθεί κατά τη διάρκεια της πανδημίας, οδηγώντας τους ανθρώπους να περιμένουν μια κατάρρευση, οι τιμές είναι τώρα υψηλότερες από ό,τι πολλοί φοβόντουσαν. Στη Βρετανία, ο δείκτης τιμών κατοικιών που καταρτίζει η Halifax, μια οικοδομική εταιρεία, αυξήθηκε κατά 1,1% τον Οκτώβριο, αψηφώντας τις προσδοκίες των οικονομολόγων για μηνιαία πτώση 0,4% (αν και ο αριθμός των συναλλαγών είναι ασυνήθιστα χαμηλός). Τα στοιχεία από την Zillow, έναν ιστότοπο για κατοικίες, δείχνουν ότι οι αμερικανικές τιμές των κατοικιών είναι σχεδόν 2% υψηλότερες από ό,τι ένα χρόνο πριν. Πρόσφατη έρευνα της Bloomberg, μιας εταιρείας χρηματοοικονομικών δεδομένων, δείχνει ότι οι τιμές των κατοικιών στην Αυστραλία ενδέχεται να αυξηθούν κατά 7,7% φέτος.

Όλα αυτά ξάφνιασαν τους περισσότερους οικονομολόγους. Από τις αρχές του 2022 οι κεντρικές τράπεζες του πλούσιου κόσμου έχουν κατά μέσο όρο αυξήσει τα επιτόκια κατά πέντε ποσοστιαίες μονάδες. Οι οικονομολόγοι πίστευαν ότι οι τιμές των κατοικιών θα κατέρρεαν καθώς η αγοραστική δύναμη μειωνόταν, οι ενυπόθηκοι δανειολήπτες αγωνίζονταν να αποπληρώσουν τα χρέη τους και η οικονομία επιβραδυνόταν.

Τρεις παράγοντες, ωστόσο, εξηγούν γιατί οι αγορές κατοικιών έχουν μέχρι στιγμής αντιπαρέλθει το πρόβλημα των υψηλότερων επιτοκίων. Ο πρώτος είναι η μετατόπιση των προτιμήσεων. Η πανδημία φαίνεται να έχει κάνει τους ανθρώπους περισσότερο ερημίτες: εργάζονται περισσότερο από το σπίτι και ξοδεύουν σχετικά περισσότερο χρόνο στην οικιακή ψυχαγωγία παρά στις εξόδους. Έτσι, οι άνθρωποι δίνουν μεγαλύτερη αξία στο χώρο διαβίωσής τους, αυξάνοντας τη ζήτηση για κατοικίες, γεγονός που ανακόπτει τη μείωση των τιμών.

Ο δεύτερος παράγοντας είναι η αλλαγή της αγοράς ενυπόθηκων δανείων. Σε ορισμένες χώρες, όπως η Αμερική και η Δανία, τα δάνεια σταθερού επιτοκίου αποτέλεσαν μια πραγματικότητα που επέτρεψε τελικά στους ανθρώπους να προστατευθούν από τις αυξήσεις των επιτοκίων της κεντρικής τράπεζας. Στα χρόνια πριν από το 2022 και σε άλλες χώρες τα νοικοκυριά κινήθηκαν προς την ίδια κατεύθυνση. Μεταξύ 2011 και 2021 το ποσοστό των ενυπόθηκων δανείων σε χώρες της ΕΕ με κυμαινόμενο επιτόκιο μειώθηκε από σχεδόν 40% σε λιγότερο από 15% (αν και ορισμένα από τα υπόλοιπα είναι σταθερά για λίγα μόνο χρόνια). Ως αποτέλεσμα ο αντίκτυπος από την αύξηση των επιτοκίων καθηστέρησε. Από το 2021, το μέσο επιτόκιο των ενυπόθηκων δανείων στον πλούσιο κόσμο αυξήθηκε μόνο κατά το μισό του μέσου βασικού επιτοκίου των κεντρικών τραπεζών.

Τα οικονομικά των νοικοκυριών καθιστούν επίσης την αύξηση του κόστους των τόκων πιο διαχειρίσιμη – ο τρίτος παράγοντας που στηρίζει τις τιμές των κατοικιών. Μετά την κρίση των ακινήτων που ξεκίνησε το 2007, πολλές κυβερνήσεις θέσπισαν αυστηρότερους κανονισμούς, αποκλείοντας τους λιγότερο φερέγγυους δανειολήπτες. Οι πλουσιότεροι άνθρωποι διαχειρίζονται ευκολότερα τους υψηλότερους τόκους. Επιπλέον, πολλοί δανειολήπτες εξακολουθούν να διαθέτουν μεγάλες “πλεονάζουσες αποταμιεύσεις” που συσσωρεύτηκαν κατά τη διάρκεια της πανδημίας, τις οποίες μπορούν να χρησιμοποιούν για να κάνουν τις αποπληρωμές τους. Οι τελευταίες εκτιμήσεις δείχνουν ότι, στη μέση πλούσια χώρα εκτός Αμερικής, οι αποταμιεύσεις αυτές εξακολουθούν να ανέρχονται στο 14% του ετήσιου διαθέσιμου εισοδήματος.

Μπορεί το πρόβλημα στην αγορά κατοικίας απλώς να έχει καθυστερήσει; Τα στεγαστικά δάνεια με βραχυπρόθεσμες ρυθμίσεις θα λήξουν σύντομα. Τα νοικοκυριά θα πρέπει τότε να τα αναχρηματοδοτήσουν, ενδεχομένως με τα σημερινά υψηλά επιτόκια. Αν ο πληθωρισμός παραμείνει υψηλός, οι κεντρικοί τραπεζίτες ίσως χρειαστεί να αυξήσουν τα επιτόκια ακόμα περισσότερο. Οι πλεονάζουσες αποταμιεύσεις θα εξαντληθούν, και μια αύξηση της ανεργίας, σε συνδυασμό με μια αδύναμη οικονομία, θα έθετε επίσης σε κίνδυνο ορισμένους ιδιοκτήτες κατοικιών. Προς το παρόν, όμως, ο πλούσιος κόσμος παραμένει στο απυρόβλητο.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!