THEPOWERGAME

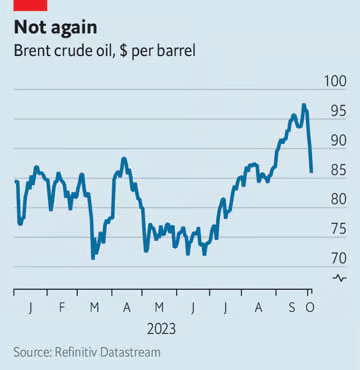

Κατά το πρώτο εξάμηνο του έτους η Σαουδική Αραβία και οι σύμμαχοί της στον Οργανισμό Εξαγωγών Πετρελαιοπαραγωγών Χωρών (OPEC) φάνηκε να έρχονται σε όλο και δυσμενέστερη θέση. Οι τιμές του αργού, οι οποίες ξεπερνούσαν τα 125 δολάρια το βαρέλι για μεγάλο διάστημα τον περασμένο Ιούνιο, έμειναν κάτω από τα 85 δολάρια. Για να ανακόψει την κατρακύλα, η οποία είχε προκληθεί από την πτώση της ζήτησης λόγω της ασθενούς ανάπτυξης στην Κίνα και της αύξησης των επιτοκίων αλλού, ο OPEC συνέχισε να παρατείνει τις περικοπές της παραγωγής που είχε ανακοινώσει για πρώτη φορά τον περασμένο Οκτώβριο. Τότε οι τιμές έπεσαν στα 72 δολάρια τον Ιούνιο. Το καρτέλ πουλούσε όλο και λιγότερο πετρέλαιο, για όλο και λιγότερα χρήματα.

Όμως η κακοτυχία του OPEC έλαβε τέλος τον Ιούλιο, όταν η Σαουδική Αραβία αποφάσισε μια επιπλέον μείωση της παραγωγής κατά 1 εκατ. βαρέλια ημερησίως -που αντιστοιχεί στο 1% της παγκόσμιας ζήτησης- και δήλωσε ότι θα παρατείνει τη μείωση μέχρι τον Αύγουστο. Έκτοτε, η Σαουδική Αραβία και η Ρωσία έχουν παρατείνει τις περικοπές μέχρι το τέλος του έτους, μια θέση στην οποία είναι πιθανό να παραμείνουν κατά τη συνεδρίαση του OPEC στις 4 Οκτωβρίου. Παράλληλα, οι επενδυτές, οι οποίοι ανέμεναν ότι η παγκόσμια οικονομία θα εισέλθει σε ύφεση φέτος, πήραν θάρρος από τις ενδείξεις ότι ο πληθωρισμός στην Αμερική επιβραδύνθηκε, προβλέποντας το τέλος της αύξησης των επιτοκίων και ίσως ακόμα και μια οικονομική «ήπια προσγείωση». Ο συνδυασμός αυτός ώθησε τις τιμές του πετρελαίου σε άνοδο κατά 30%, σε πάνω από 90 δολάρια το βαρέλι.

Τι θα συμβεί στη συνέχεια; Οι έμποροι αλλάζουν συνεχώς άποψη. Την περασμένη εβδομάδα οι τιμές ξεπέρασαν τα 97 δολάρια – τώρα βρίσκονται κάτω από τα 92. Εν μέσω τέτοιας μεταβλητότητας, οι ειδικοί συζητούν κατά πόσο η κούρσα μόλις αρχίζει ή τελειώνει. Οι αρκούδες προβλέπουν ένα επίπεδο κάτω από τα 90 δολάρια μέχρι τα Χριστούγεννα. Οι ταύροι προβλέπουν τριψήφια νούμερα πριν από τότε. Το διακύβευμα είναι υψηλό, και όχι μόνο για τον OPEC: το ακριβότερο πετρέλαιο θα ανεβάσει τον πληθωρισμό, γεγονός που μπορεί να αναγκάσει τις κεντρικές τράπεζες να διατηρήσουν σφιχτή πολιτική και να επιφέρει πλήγμα στην παγκόσμια οικονομία.

Οι ταύροι βασίζουν την άποψή τους στην εκπληκτική ανθεκτικότητα της ζήτησης πετρελαίου. Οι οικονομικοί και κυριολεκτικά αντίξοοι άνεμοι, με τη μορφή ενός πανίσχυρου τυφώνα, δεν απέτρεψαν τους Κινέζους τουρίστες και επιχειρηματίες να ταξιδέψουν και να αγγίξουν επίπεδα ρεκόρ αυτό το καλοκαίρι, ενισχύοντας τη ζήτηση για βενζίνη και καύσιμα αεροσκαφών. Τα ταξίδια στην Αμερική, τα οποία κορυφώνονται το Σαββατοκύριακο της Ημέρας της Εργασίας στις αρχές Σεπτεμβρίου, παρέμειναν σε υψηλά επίπεδα. Συνολικά, φαίνεται ότι η τελευταία αύξηση των τιμών δεν μειώνει την κατανάλωση πετρελαίου. Ο Jorge León της εταιρείας συμβούλων Rystad Energy εκτιμά ότι ανατροπή της ζήτησης θα συνέβαινε μόνο αν έφτανε στα 110-115 δολάρια το βαρέλι.

Οι ταύροι βλέπουν επίσης ότι οι περικοπές της προσφοράς γεμίζουν τις τσέπες των παραγωγών, αφήνοντας ανοιχτή την πιθανότητα νέας παράτασης. Η εταιρεία συμβούλων Energy Aspects εκτιμά ότι παρά τον χαμηλότερο όγκο εξαγωγών, τα έσοδα της Σαουδικής Αραβίας θα μπορούσαν να είναι 30 εκατ. δολάρια την ημέρα, υψηλότερα κατά 6% αυτό το τρίμηνο σε σχέση με το προηγούμενο. Τα έσοδα της Ρωσίας είναι επίσης αυξημένα. Και οι δύο μπορούν να παρηγορηθούν από το γεγονός ότι, σε αντίθεση με τα τέλη της δεκαετίας του 2010, όταν ο OPEC και η Ρωσία συνεργάστηκαν για πρώτη φορά για να μειώσουν την προσφορά, οι αμερικανικοί πετρελαιάδες σχιστολιθικών πετρωμάτων δεν καλύπτουν το κενό. Η παραγωγή αυξάνεται προς το παρόν, αλλά κλείνουν τις γεωτρήσεις, πιεζόμενοι από το υψηλότερο κόστος. Ο αριθμός των γεωτρήσεων έχει μειωθεί κατά 20% σε σχέση με τον περασμένο Νοέμβριο.

Οι ταύροι υποστηρίζουν ότι η πτώση των τιμών αυτής της εβδομάδας αντανακλά την «αποκόμιση κερδών» από την πλευρά των εμπόρων. Επισημαίνουν ένα προβλεπόμενο έλλειμμα προσφοράς 1,5-2 εκατ. βαρελιών/ημέρα για το σύνολο του έτους, το μεγαλύτερο μέρος του οποίου αναμένεται να συμβεί το τελευταίο τρίμηνο, καθώς η παραγωγή ρεκόρ από χώρες που δεν ανήκουν στον OPEC, όπως η Βραζιλία και η Γουιάνα, θα αντισταθμιστεί τελικά από τις περικοπές του καρτέλ. Αυτό θα αναγκάσει τους χρήστες να αναζητήσουν λύση περισσότερο στα αποθέματα. Τα αποθέματα στο Cushing, έναν κρίσιμο κόμβο πετρελαίου στην Οκλαχόμα, έχουν μειωθεί στα χαμηλότερα επίπεδα των τελευταίων 14 μηνών.

Ωστόσο, οι αρκούδες βλέπουν τα πράγματα διαφορετικά. Πιστεύουν ότι η ανάκαμψη της ζήτησης πετρελαίου στην Κίνα έχει ήδη συντελεστεί, ακόμα και αν αυτή της οικονομίας στο σύνολό της δεν έχει ολοκληρωθεί, καθώς τα lockdowns επηρέασαν σημαντικά δραστηριότητες, όπως αυτές που αφορούν τις μεταφορές, οι οποίες “διψούν” για πετρέλαιο. Η τράπεζα JPMorgan Chase προβλέπει ότι η κινεζική ζήτηση θα παραμείνει στάσιμη για το υπόλοιπο του έτους. Επιπλέον, η Κίνα εισήγαγε ποσότητες ρεκόρ αργού πετρελαίου τους πρώτους οκτώ μήνες του έτους, μεγάλο μέρος του οποίου το αποθήκευσε για να διυλιστεί αργότερα. Η ιστορία μάς λέει ότι θα διακόψει τις αγορές εάν οι τιμές αυξηθούν περαιτέρω.

Και η Αμερική όμως εμφανίζει ανησυχητικά σημάδια. Η πίεση από τις υψηλές τιμές του πετρελαίου φτάνει στον «πυρήνα» του πληθωρισμού, ο οποίος δεν περιλαμβάνει το κόστος των τροφίμων και της ενέργειας, καθώς οι επιχειρήσεις σε άλλους τομείς, αρχής γενομένης από τις μεταφορές, αυξάνουν τις τιμές για να το αντισταθμίσουν. Το παράρτημα του Κλίβελαντ της Ομοσπονδιακής Τράπεζας των ΗΠΑ «Nowcast», το οποίο χρησιμοποιεί τις τιμές του πετρελαίου και της βενζίνης ως εισροές, προβλέπει ότι θα ανέλθει στο 4,19% σε ετήσια βάση αυτόν τον μήνα, από 4,17% τον Σεπτέμβριο. Οι αναλυτές αναμένουν ότι μακροπρόθεσμα θα παραμείνει κολλημένος στο 3%. Έτσι, η Fed είναι πιο πιθανό να διατηρήσει τα επιτόκια υψηλότερα για μεγαλύτερο χρονικό διάστημα, επιβραδύνοντας την αμερικανική οικονομία και ανεβάζοντας το δολάριο, το οποίο καθιστά το πετρέλαιο ακριβότερο για όλους τους άλλους.

Οι αρκούδες απορρίπτουν επίσης την ιδέα εξάντλησης των αποθεμάτων στο Cushing, επισημαίνοντας ότι, καθώς η Αμερική έγινε εξαγωγέας αργού τη δεκαετία του 2010, η αποθηκευτική δραστηριότητα μετατοπίστηκε στην Ακτή του Κόλπου. Αλλού, τα αποθέματα αργού δεν έχουν μειωθεί τόσο πολύ. Τα παγκόσμια αποθέματα παραμένουν πάνω από τον μέσο όρο πενταετίας. Αν και οι αρκούδες συμφωνούν ότι τα αποθέματα αυτά θα μειωθούν το προσεχές τρίμηνο, αναμένουν ότι το έλλειμμα της αγοράς θα συρρικνωθεί γρήγορα το επόμενο έτος, όταν η αύξηση της παραγωγής εκτός OPEC θα πρέπει να καλύψει το μεγαλύτερο μέρος της αύξησης της ζήτησης. Η Kpler, μια εταιρεία παροχής δεδομένων, προβλέπει πλεόνασμα για τους πρώτους μήνες του 2024.

Οι ταύροι φαίνεται να έχουν δίκιο βραχυπρόθεσμα, αλλά μέχρι το επόμενο έτος οι αρκούδες θα έχουν το πάνω χέρι. Η αγορά πιθανότατα να είναι σφιχτή μέχρι τον Ιανουάριο. Τα οικονομικά στοιχεία ενδέχεται να αιφνιδιάσουν και κάτι τέτοιο θα μπορούσε να προκαλέσει διακυμάνσεις της τάξης των 5-10 δολαρίων το βαρέλι, ανεβάζοντας τις τιμές πάνω από τα 100 δολάρια. Ωστόσο, το 2024 ο καθυστερημένος αντίκτυπος των υψηλών επιτοκίων θα κάμψει τη ζήτηση και με την άφιξη της νέας παραγωγής οι τιμές θα ισορροπήσουν. Ενδέχεται δε να ακολουθήσει σταδιακή υποχώρηση.

Υπάρχει ακόμα ένας άγνωστος Χ. Αν και η Σαουδική Αραβία έχει αφήσει να εννοηθεί ότι ανησυχεί για τις οικονομικές προοπτικές των ασιατικών και ευρωπαϊκών πελατών της, οι χαμηλότερες τιμές αναφοράς μπορεί ωστόσο να την ωθήσουν σε μεγαλύτερες περικοπές παραγωγής. Εάν υπάρχει πληθώρα προσφοράς, οι περικοπές αυτές μπορεί να μην είναι αρκετές για να ανεβάσουν τις τιμές. Ωστόσο, θα αποτρέψουν την ανασυγκρότηση των αποθεμάτων, η οποία συνήθως συμβαίνει κατά τη διάρκεια της ύφεσης. Μια τέτοια εξέλιξη θα δημιουργούσε τις προϋποθέσεις για το επόμενο θρίλερ στις τιμές του πετρελαίου.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!