THEPOWERGAME

Ρόλο στην παραγωγή χαλκού θα έχει πλέον και η Ελλάδα, αφού στα Μεταλλεία Κασσάνδρας υλοποιείται μία από τις μεγαλύτερες άμεσες ξένες επενδύσεις στη χώρα μας, το μεταλλευτικό έργο των Σκουριών. Το έργο αυτό -στο οποίο θα επενδύσει και η Ελληνικός Χρυσός- θα βοηθήσει στην ενεργειακή αυτάρκεια της χώρας. Σύμφωνα με έκθεση της S&P Global, «Το μέλλον του χαλκού», τα τελευταία 5.000 χρόνια εξορυχθηκαν 700 εκατομμύρια τόνοι χαλκού. Για να επιτευχθούν οι στόχοι της ενεργειακής μετάβασης θα πρέπει να εξορυχθούν άλλοι 700 εκατομμύρια τόνοι χαλκού τα επόμενα 22 χρόνια, αφού η ζήτησή του θα αυξηθεί κατακόρυφα έως το 2035. Λαμβάνοντας υπ’ όψιν την κρισιμότητα του μετάλλου, η ζήτηση για χαλκό έως το 2050 θα έχει υπερδιπλασιαστεί.

Ορυκτές ύλες όπως ο χαλκός φαίνονται να είναι πιο αναγκαίες από ποτέ για την ευρωπαϊκή αυτάρκεια σε Ορυκτές Πρώτες Ύλες (ΟΠΥ). Σύμφωνα με τη μελέτη τα κοιτάσματα μεταλλευμάτων χαλκού συχνά περιέχουν κι άλλα κρίσιμα ορυκτά, όπου οι εργασίες εξόρυξης αποδίδουν σημαντική παραγωγή άλλων μετάλλων, όπως κοβάλτιο, μολυβδαίνιο και νικέλιο. Οι τεχνολογίες που είναι κρίσιμες για την ενεργειακή μετάβαση, όπως τα ηλεκτρικά αυτοκίνητα, οι υποδομές φόρτισης, τα φωτοβολταϊκά, τα αιολικά και οι μπαταρίες, απαιτούν πολύ περισσότερο χαλκό απ’ ό,τι οι αντίστοιχες συμβατικές τεχνολογίες που βασίζονται σε ορυκτά καύσιμα. Η ταχεία, μεγάλης κλίμακας ανάπτυξη αυτών των τεχνολογιών σε παγκόσμιο επίπεδο, ιδίως των στόλων ηλεκτροκίνητων οχημάτων, θα προκαλέσει τεράστια αύξηση της ζήτησης χαλκού. Οι μεγάλες επενδύσεις στο δίκτυο ηλεκτρικής ενέργειας για την υποστήριξη του εξηλεκτρισμού θα ενισχύσουν περαιτέρω την τάση. Εν τω μεταξύ, ο χαλκός εξακολουθεί να αποτελεί κρίσιμο υλικό για πολλούς άλλους τομείς της οικονομίας που δεν σχετίζονται άμεσα με την ενεργειακή μετάβαση, αλλά είναι θεμελιώδους σημασίας για τη συνολική οικονομική μεγέθυνση και ανάπτυξη.

Όσον αφορά την Ελλάδα, η σημασία της ανάπτυξης του έργου των Σκουριών αποκτά άλλη διάσταση, καθώς υπάρχουν βεβαιωμένα αποθέματα 740.000 τόνων χαλκού και 3,6 εκατομμυρίων ουγκιών χρυσού. Η χώρα μας φαίνεται πως θα αποτελέσει σημαντικό λιθαράκι στην αυτάρκεια της Ευρώπης, αφού η συνολική διάρκεια ζωής του μεταλλείου είναι περίπου 20 έτη και προβλέπεται να έχει ετήσια παραγωγή κατά μέσο όρο 67 εκατομμύρια λίβρες χαλκού. Πρακτικά αυτό σημαίνει πως θα συμβάλει σημαντικά στην αντιμετώπιση της πρόκλησης που δημιουργεί η ολοένα και αυξανόμενη παγκόσμια ζήτηση σε χαλκό. Το έργο αναμένεται να ξεκλειδώσει οφέλη για τη χώρα και την τοπική κοινωνία, αποτέλεσμα της ήδη πραγματοποιθείσας επένδυσης ύψους 1,3 δισ. δολαρίων, αλλά και των πρόσθετων επενδύσεων 1,9 δισ. δολαρίων, που θα συνεισφέρουν έσοδα για το Ελληνικό Δημόσιο περί τα 2 δισ. ευρώ, προμήθειες από ελληνικές επιχειρήσεις άνω των 4 δισ. ευρώ, ενώ κατά τη διάρκεια ζωής του μεταλλείου θα επενδυθούν 80 εκατ. δολάρια σε έργα τοπικής ανάπτυξης, που θα επενδυθούν με τρόπο εμπροσθοβαρή, με σκοπό να ενισχύσουν την τοπική οικονομία και την ανάπτυξη της περιοχής. Η Ελλάδα διαθέτει πλούσιο σε ορυκτούς πόρους υπέδαφος, με μεγάλο ποσοστό αυτού του πλούτου να εντοπίζεται στη ΒΑ Χαλκιδική, όπου η αξία των συνολικών αποθεμάτων συνολικά αποτιμάται στα 72 δισ. ευρώ.

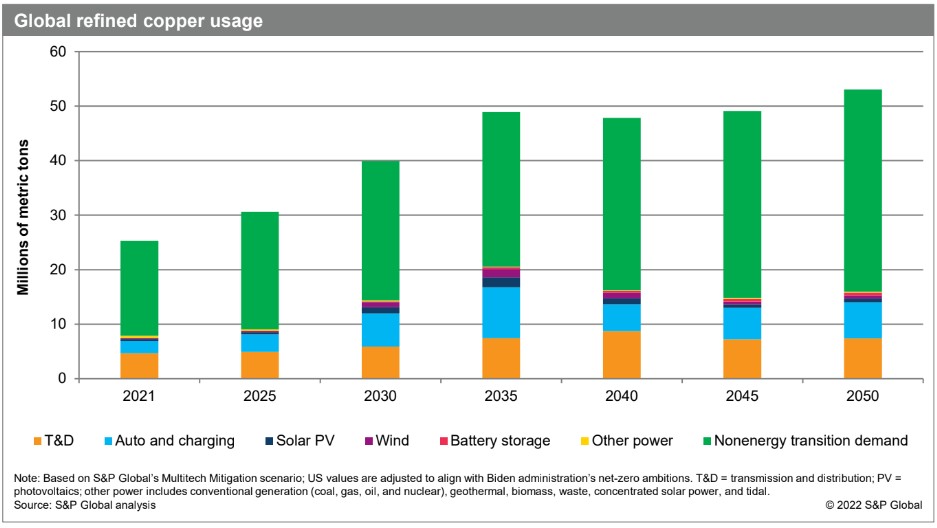

Η μελέτη αυτή διαπιστώνει ότι η ζήτηση χαλκού από την ενεργειακή μετάβαση θα επιταχυνθεί απότομα έως το 2035. Το σημαντικό είναι ότι αυτή η δραματική κλιμάκωση αναμένεται να συμβεί πολύ πριν από το 2050, ενώ η παραδοσιακή ανάπτυξη θα συνεχίσει να αυξάνεται. Ως εκ τούτου, η επίτευξη των δηλωμένων κλιματικών φιλοδοξιών θα απαιτήσει μια ταχεία και μαζική αύξηση της προσφοράς χαλκού πολύ μεγαλύτερη απ’ ό,τι φαίνεται σε οποιοδήποτε ιδιωτικό ή δημόσιο σχέδιο. Η αρχική αύξηση της ζήτησης κατά την προσεχή δεκαετία θα είναι ιδιαίτερα δύσκολη. Η παγκόσμια ζήτηση ραφιναρισμένου χαλκού προβλέπεται να διπλασιαστεί σχεδόν από λίγο πάνω από 25 εκατ. τόνους το 2021, σε σχεδόν 49 εκατ. τόνους το 2035, με τις τεχνολογίες ενεργειακής μετάβασης να αντιπροσωπεύουν περίπου το ήμισυ της αύξησης της ζήτησης. Ο κόσμος δεν έχει παράξει ποτέ αυτήν την ποσότητα χαλκού σε τόσο σύντομο χρονικό διάστημα.

Η ζήτηση από τελικές αγορές που δεν αφορούν τη μετάβαση στην ενέργεια -όπως οι κατασκευές κτιρίων, οι συσκευές, ο ηλεκτρικός εξοπλισμός, το υλικό ορείχαλκου και τα κινητά τηλέφωνα-, καθώς και οι επεκτεινόμενες εφαρμογές στις επικοινωνίες, την επεξεργασία δεδομένων και την αποθήκευση, αναμένεται επίσης να συνεχίσουν να αυξάνονται, με ετήσιο ρυθμό αύξησης 2,4% μεταξύ 2020 και 2050. Συνολικά, η συνολική ζήτηση ραφιναρισμένου χαλκού αναμένεται να φθάσει περίπου τους 53 εκατ. τόνους το 2050. Είναι σημαντικό να σημειωθεί ότι η ζήτηση χαλκού θα σημειώσει σημαντική αύξηση κατά την περίοδο προβολής, ακόμη και σε έναν κόσμο που δεν θα μεταβεί πλήρως στο καθαρό μηδέν. Η ζήτηση χαλκού από τις τελικές αγορές ενεργειακής μετάβασης αναμένεται να φθάσει στο μέγιστο των σχεδόν 21 εκατ. τόνων το 2035. Αυτή η αύξηση της ζήτησης για την κάλυψη των καθαρών μηδενικών εκπομπών έως το 2050 απαιτεί σχεδόν διπλασιασμό της σημερινής παγκόσμιας προσφοράς χαλκού έως το 2035, μια επέκταση που οι τρέχουσες τάσεις εξερεύνησης ή τα έργα που βρίσκονται στο στάδιο της σκοπιμότητας ανάπτυξης δεν είναι σε θέση να καλύψουν.

Η κατά κεφαλήν κατανάλωση χαλκού αυξάνεται σταθερά από τις αρχές της δεκαετίας του 1990. Η αύξηση της κατά κεφαλήν κατανάλωσης θα επιταχυνθεί σημαντικά μεταξύ 2024 και 2035, καθώς πραγματοποιούνται επενδύσεις για την επίτευξη των στόχων για καθαρές μηδενικές εκπομπές μέχρι το 2050 και οι αναπτυσσόμενες χώρες συνεχίζουν να εκβιομηχανίζονται. Σε έναν κόσμο που κινείται προς τον καθαρό μηδενισμό, θα χρειαστούν νέες προμήθειες χαλκού για να διατηρηθεί αυτό το αυξημένο επίπεδο κατανάλωσης. Η μέλετη επισημαίνει πως κωλύματα στην παραγωγή αναμένεται να δούμε το 2025. Εάν δεν καλυφθεί το σημαντικό χάσμα μεταξύ των απαιτήσεων της ζήτησης και της πραγματικής προσφοράς, ιδίως μεταξύ 2025 και 2035, ο στόχος του 2050 για καθαρό μηδενικό ισοζύγιο δεν θα επιτευχθεί.

Η Κίνα κατέχει εξέχουσα θέση στη σύντηξη (47%), τον εξευγενισμό (42%) και τη χρήση (54%) του χαλκού. Αν προστεθεί στα παραπάνω και η σημαντική της θέση στην παραγωγή, αντιλαμβάνεται κανείς πως αποτελεί το επίκεντρο του χαλκού παγκοσμίως. Οι συνεχιζόμενες εμπορικές εντάσεις και άλλες μορφές ανταγωνισμού μεταξύ των Ηνωμένων Πολιτειών και της Κίνας θα μπορούσαν να επηρεάσουν την αγορά στο μέλλον. Η ανθεκτικότητα της αλυσίδας εφοδιασμού έχει αναδειχθεί σε στρατηγική επιταγή, ιδίως μετά την πανδημία COVID-19 και τον πόλεμο στην Ουκρανία. Η μελέτη διαπιστώνει ότι έως το 2035 οι ΗΠΑ θα εισάγουν μεταξύ 57% και 67% -δηλαδή έως και τα δύο τρίτα των αναγκών τους σε χαλκό. Ο εντεινόμενος ανταγωνισμός για τα κρίσιμα μέταλλα είναι πολύ πιθανό να έχει γεωπολιτικές επιπτώσεις.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!