THEPOWERGAME

Τους τελευταίους τρεις μήνες οι τιμές των κατοικιών στην Αυστραλία αυξήθηκαν. Στην Αμερική, ένας ευρέως παρακολουθούμενος δείκτης των αξιών των κατοικιών αυξήθηκε κατά 1,6% από το χαμηλό του τον Ιανουάριο, ενώ οι τιμές των μετοχών των κατασκευαστών κατοικιών έχουν σημειώσει διπλάσια άνοδο σε σχέση με τη συνολική εικόνα του χρηματιστηρίου. Στην Ευρωζώνη η αγορά ακινήτων φαίνεται σταθερή. «Η επιβάρυνση της αγοράς κατοικίας στην ανάπτυξη του ΑΕΠ από εδώ και στο εξής θα πρέπει να είναι οριακή», έγραψαν οι αναλυτές της τράπεζας JPMorgan Chase σε πρόσφατη έκθεσή τους για την Αμερική. «Πιστεύουμε ότι η μέγιστη αρνητική επίπτωση από την πρόσφατη πτώση της αγοράς κατοικίας στην ιδιωτική κατανάλωση είναι πιθανότατα πίσω μας», έγραψαν οι «σοφοί» της Goldman Sachs για τη Νότια Κορέα.

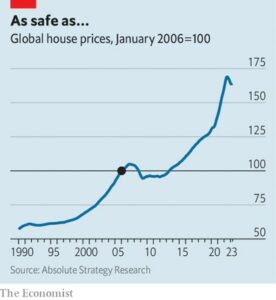

Οι οικονομολόγοι ανέμεναν… λουτρό αίματος στις τιμές των κατοικιών. Τον Μάρτιο του 2022, τον μήνα που η Ομοσπονδιακή Τράπεζα των ΗΠΑ άρχισε να αυξάνει τα επιτόκια για να καταπολεμήσει τον πληθωρισμό, η μέση αξία ενός σπιτιού σε μια πλούσια χώρα ήταν 41% υψηλότερη απ’ ό,τι πέντε χρόνια νωρίτερα. Οι τιμές είχαν ανακάμψει από τη χρηματοπιστωτική κρίση του 2007-09 και στη συνέχεια αυξήθηκαν κάθετα κατά τη διάρκεια της πανδημίας (βλ. γράφημα). Έκτοτε τα επιτόκια των κεντρικών τραπεζών αυξήθηκαν κατά περισσότερες από τρεις ποσοστιαίες μονάδες κατά μέσο όρο παγκοσμίως, καθιστώντας τα στεγαστικά δάνεια ακριβότερα και επιβραδύνοντας την οικονομία.

Οι παγκόσμιες τιμές των κατοικιών έχουν σίγουρα υποχωρήσει. Βρίσκονται 3% κάτω από την πρόσφατη κορύφωσή τους ή 8-10% χαμηλότερα μετά την προσαρμογή στον πληθωρισμό, γεγονός που συμβαδίζει με τη μέση διόρθωση από τα τέλη του 19ου αιώνα. Ωστόσο, αυτό το επεισόδιο είναι διαφορετικό, επειδή ακολούθησε μια έκρηξη κατά τη διάρκεια της πανδημίας, όταν οι τιμές αυξήθηκαν με τον ταχύτερο ρυθμό όλων των εποχών. Το συμπέρασμα είναι ότι οι πραγματικές τιμές των κατοικιών παραμένουν μίλια πάνω από το επίπεδο του 2019. Πολλοί Millennials και Gen-Zers, οι οποίοι είχαν ονειρευτεί ότι μια συντριβή θα τους επέτρεπε να αγοράσουν το πρώτο τους σπίτι, είναι αναμφίβολα απογοητευμένοι.

Σε μια τυπική παγκόσμια στεγαστική ύφεση, ορισμένες χώρες περνούν δύσκολες στιγμές. Μετά τη χρηματοπιστωτική κρίση οι τιμές των κατοικιών στην Ιρλανδία μειώθηκαν κατά 50%. Οι τιμές των αμερικανικών κατοικιών μειώθηκαν κατά 20%. Αυτήν τη φορά οι χώρες που υπολειτουργούν τα πάνε καλύτερα. Στο Σαν Φρανσίσκο οι τιμές των κατοικιών είναι ένα δέκατο χαμηλότερες από την κορύφωσή τους, καθώς οι τύποι της τεχνολογίας έχουν αποσυρθεί στη Φλόριντα και το Τέξας. Ωστόσο, έχουν σταματήσει να πέφτουν -και το μέσο σπίτι εξακολουθεί να κοστίζει πάνω από 1,1 εκατ. δολάρια.

Στην Αυστραλία, όπου το 2020-21 οι τιμές των κατοικιών είχαν ξεφύγει, έχουν μειωθεί κατά 7%. Όμως, όπως άφησε να εννοηθεί ένας πρόσφατος πλειστηριασμός, η αγορά ανακάμπτει. Ένα μπανγκαλόου δύο υπνοδωματίων στο Double Bay, ένα γκρίζο προάστιο στο λιμάνι του Σίδνεϊ, άνοιξε πρόσφατα στα 4 εκατ. δολάρια Αυστραλίας (2,7 εκατ. δολάρια). Ο δημοπράτης δηλώνει ότι πρόκειται για μια «εξαιρετική ευκαιρία να έρθει κάποιος και να προσθέσει μεγάλη αξία». Μετάφραση: το ακίνητο χρειάζεται δουλειά. Αυτό δεν πτοεί το εύπορο πλήθος που συνωστίζεται έξω από την πόρτα του -οι προσφορές δεν παίζονται. Το χτύπημα του σφυριού τελικά το κατοχυρώνει στον πλειοδότη που ξόδεψε λίγο πάνω από 6 εκατ. δολάρια Αυστραλίας.

Σε αντίθεση με τις προηγούμενες υφέσεις της αγοράς ακινήτων, δεν υπάρχει καμία ένδειξη ότι οι χαμηλότερες τιμές των κατοικιών μετέδωσαν κάποιου είδους χρηματοπιστωτική κρίση. Οι τράπεζες δεν φαίνεται να ανησυχούν για μια αύξηση των «κόκκινων» δανείων. Έχουν λιγότερα επισφαλή δάνεια, καθώς είναι λιγότερο εκτεθειμένες στη χορήγηση ενυπόθηκων δανείων σε άτομα που μπορεί να δυσκολεύονται να διατηρήσουν το χρονοδιάγραμμα αποπληρωμής. Στη Νέα Ζηλανδία οι καθυστερήσεις των ενυπόθηκων δανείων αυξήθηκαν, αλλά παραμένουν κάτω από το προ της πανδημίας επίπεδο. Στην Αμερική οι καθυστερήσεις σε ενυπόθηκα δάνεια μιας οικογένειας έφτασαν πρόσφατα στο χαμηλότερο επίπεδο μετά τη χρηματοπιστωτική κρίση. Στον Καναδά το ποσοστό των ενυπόθηκων δανείων σε καθυστέρηση βρίσκεται κοντά στο ιστορικά χαμηλό επίπεδο.

Τα προβλήματα των ακινήτων δεν φαίνεται επίσης να στραγγαλίζουν την ευρύτερη οικονομία. Οι ασθενέστερες επενδύσεις σε κατοικίες παρασύρουν την οικονομική ανάπτυξη, αλλά η επίδρασή τους είναι μικρή. Σε προηγούμενες στεγαστικές κρίσεις, ο αριθμός των κατασκευαστών μειώθηκε απότομα πολύ πριν αποδυναμωθεί η υπόλοιπη αγορά εργασίας. Ωστόσο, σήμερα εξακολουθούν να έχουν αυξημένη ζήτηση. Στη Νότια Κορέα η απασχόληση στις κατασκευές μειώθηκε ελαφρώς από τα υψηλά πανδημικά της επίπεδα, αλλά τώρα φαίνεται να αυξάνεται και πάλι. Στην Αμερική αυξάνεται κατά 2,5% ετησίως, σύμφωνα με τον μακροχρόνιο μέσο όρο. Στη Νέα Ζηλανδία οι κενές θέσεις εργασίας στις κατασκευές είναι πολύ πάνω από τα ιστορικά επίπεδα.

Τρεις είναι οι παράγοντες που εξηγούν την εκπληκτική ανθεκτικότητα της αγοράς κατοικίας στον πλούσιο κόσμο: η μετανάστευση, τα οικονομικά των νοικοκυριών και οι προτιμήσεις. Ας ξεκινήσουμε με τη μετανάστευση, η οποία σπάει ρεκόρ σε όλο τον πλούσιο κόσμο. Στην Αυστραλία η καθαρή μετανάστευση είναι διπλάσια από τα προ πανδημικά επίπεδα, ενώ στον Καναδά είναι διπλάσια από το προηγούμενο υψηλό επίπεδο. Η ζήτηση από τις νέες αφίξεις στηρίζει την αγορά. Οι έρευνες δείχνουν ότι κάθε 100.000 καθαροί μετανάστες στην Αυστραλία αυξάνουν τις τιμές των κατοικιών κατά 1%. Στο Λονδίνο, το πρώτο λιμάνι που επισκέπτονται πολλοί νεοαφιχθέντες στη Βρετανία, τα ενοίκια για νέες μισθώσεις αυξήθηκαν κατά 16% πέρυσι.

Τα ισχυρά οικονομικά των νοικοκυριών, ο δεύτερος παράγοντας, παίζουν επίσης ρόλο. Οι πλουσιότεροι άνθρωποι οδήγησαν στην έκρηξη της αγοράς ακινήτων, με τους κανονισμούς για τα ενυπόθηκα δάνεια μετά την κρίση να αποκλείουν τους λιγότερο φερέγγυους αγοραστές. Στην Αμερική το 2007 ο μέσος ενυπόθηκος δανειολήπτης είχε πιστωτικό βαθμό περίπου 700 (σχεδόν αξιοπρεπής), αλλά το 2021 ήταν κοντά στο 800 (αρκετά καλός). Τα πλουσιότερα νοικοκυριά μπορούν να απορροφήσουν τις υψηλότερες πληρωμές υποθηκών ευκολότερα. Ωστόσο, πολλοί δανειολήπτες έχουν επίσης κλειδώσει τα χαμηλά επιτόκια του παρελθόντος. Από το 2011 έως το 2021 το ποσοστό των ενυπόθηκων δανείων σε όλη την ΕΕ με κυμαινόμενο επιτόκιο μειώθηκε από σχεδόν 40% σε λιγότερο από 15%. Ακόμα και όταν τα επιτόκια αυξάνονται, ο μέσος λόγος των πληρωμών για την εξυπηρέτηση του χρέους προς το εισόδημα σε ολόκληρο τον πλούσιο κόσμο παραμένει χαμηλότερος από τον προ της πανδημίας κανόνα. Ως αποτέλεσμα, τα νοικοκυριά που αναγκάστηκαν να κάνουν downsize ή να πουλήσουν είναι λιγότερα σε σχέση με προηγούμενες περιόδους ύφεσης.

Η ίδια η πανδημία έπαιξε τον ρόλο της. Το 2020-21 πολλά νοικοκυριά περιόρισαν δραστικά την κατανάλωση, οδηγώντας στη συσσώρευση μεγάλων «πλεοναζουσών αποταμιεύσεων», αξίας πολλών τρισεκατομμυρίων δολαρίων. Αυτές οι αποταμιεύσεις έχουν επίσης προστατεύσει τις οικογένειες από τα υψηλότερα επιτόκια. Μια ανάλυση της Goldman Sachs στις χώρες υποδηλώνει θετική συσχέτιση μεταξύ του αποθέματος των πλεοναζουσών αποταμιεύσεων και της ανθεκτικότητας των τιμών των κατοικιών. Οι Καναδοί συσσώρευσαν τεράστιες αποταμιεύσεις κατά τη διάρκεια της πανδημίας. Παρά τις προσδοκίες, οι τιμές των κατοικιών πρόσφατα σταθεροποιήθηκαν. Οι Σουηδοί συσσώρευσαν μικρότερο κομπόδεμα και η αγορά κατοικίας τους είναι πολύ πιο αδύναμη.

Ο τρίτος παράγοντας σχετίζεται με τις προτιμήσεις. Έρευνα που δημοσιεύθηκε από την Τράπεζα της Αγγλίας υποδηλώνει ότι οι αλλαγές στις επιθυμίες -ενδεχομένως συμπεριλαμβανομένης της επιθυμίας για ένα γραφείο στο σπίτι ή για ένα σπίτι αντί για ένα διαμέρισμα- εξήγησαν κατά το ήμισυ την αύξηση των βρετανικών τιμών των κατοικιών κατά τη διάρκεια της πανδημίας. Σε πολλές χώρες, συμπεριλαμβανομένης της Αυστραλίας, το μέσο μέγεθος των νοικοκυριών έχει συρρικνωθεί, γεγονός που υποδηλώνει ότι οι άνθρωποι είναι πλέον λιγότερο πρόθυμοι να μοιράζονται το ίδιο σπίτι. Και σε μια εποχή υψηλότερου πληθωρισμού, πολλοί μπορεί να θέλουν να επενδύσουν σε υλικά περιουσιακά στοιχεία, όπως ακίνητα και υποδομές, που διατηρούν καλύτερα την αξία τους σε πραγματικό νόμισμα. Όλα αυτά θα μπορούσαν να σημαίνουν ότι η ζήτηση κατοικιών θα παραμείνει υψηλότερη απ’ ό,τι πριν από την πανδημία, περιορίζοντας την πιθανή πτώση των τιμών.

Μπορεί η κρίση της αγοράς κατοικίας απλώς να έχει καθυστερήσει; Ίσως. Κάποιες προηγούμενες μειώσεις των τιμών των κατοικιών, μεταξύ άλλων στα τέλη του 19ου αιώνα, ήταν μάλλον ισοπεδωτικές, παρά θεαματικές. Οι κεντρικοί τραπεζίτες μπορεί επίσης να σκέφτονται να αυξήσουν τα επιτόκια ή να τα διατηρήσουν σε υψηλά επίπεδα, έως ότου το υψηλότερο κόστος του χρήματος αρχίσει πραγματικά να δαγκώνει. Το να κάνουν τους ιδιοκτήτες ακινήτων να αισθάνονται φτωχότεροι είναι ένας τρόπος να τους κάνουν να μειώσουν τις δαπάνες τους, γεγονός που θα βοηθούσε στη μείωση του πληθωρισμού.

Ωστόσο, υπάρχει λόγος να πιστεύουμε ότι τα χειρότερα έχουν περάσει. Αφού έφτασε σε ιστορικό χαμηλό πέρυσι, η εμπιστοσύνη των καταναλωτών σε όλο τον πλούσιο κόσμο αυξάνεται και πάλι. Τα νοικοκυριά κατά μέσο όρο εξακολουθούν να έχουν άφθονες πλεονάζουσες αποταμιεύσεις. Η διαρθρωτική έλλειψη κατοικιών σημαίνει ότι υπάρχει σχεδόν πάντα κάποιος πρόθυμος να αγοράσει, αν κάποιος άλλος δεν μπορεί, ενώ υπάρχουν ελάχιστα σημάδια ότι οι άνθρωποι χάνουν την επιθυμία τους για γραφεία στο σπίτι και άρση βαρών στη σοφίτα. Η εκρηκτική ανάπτυξη της αγοράς ακινήτων μπορεί να έχει τελειώσει, και μάλιστα με θόρυβο, αλλά δεν έχει καταρρεύσει.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!