THEPOWERGAME

H Alpha Bank, στο εβδομαδιαίο της δελτίο για την οικονομία εξηγεί ποιοι παράγοντες μπορούν να ενισχύσουν τις παραγωγικές δυνατότητες της Ελλάδας, κάνει τις εκτιμήσεις της για το ελληνικό ΑΕΠ και εστιάζει στην πολλαπλασιαστική επίδραση του Ταμείου Ανάκαμψης και Ανθεκτικότητας.

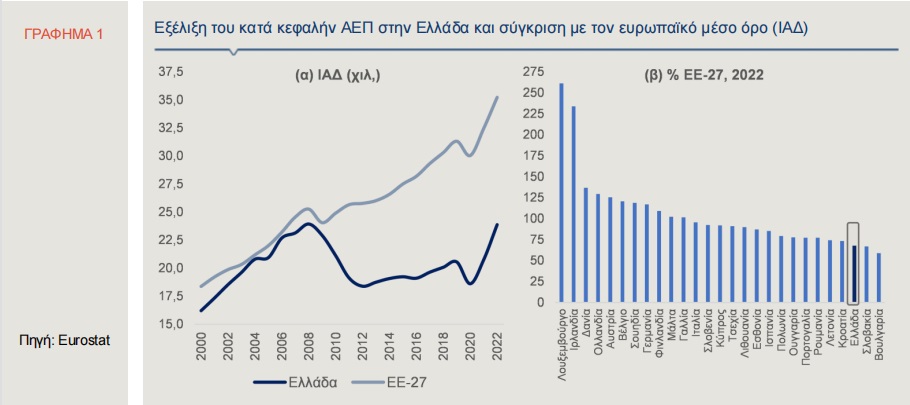

Eιδικότερα, όπως αναφέρει η Alpha Bank, το κατά κεφαλήν ΑΕΠ της Ελλάδας ανήλθε το 2022, με βάση τις Ισοτιμίες Αγοραστικής Δύναμης (ΙΑΔ), στο επίπεδο που είχε καταγραφεί το 2008, τη χρονιά που ξεκίνησε η παγκόσμια χρηματοοικονομική κρίση. Ωστόσο, ο βαθμός σύγκλισης με τον ευρωπαϊκό μέσο όρο, δηλαδή το κατά κεφαλήν ΑΕΠ της Ελλάδας ως ποσοστό του κοινοτικού μέσου δεν έχει προσεγγίσει το επίπεδο εκείνης της χρονιάς, αφού, από το 2009 έως το 2018, η οικονομική μεγέθυνση στη χώρα μας είτε ήταν αρνητική, είτε υπολειπόταν του ευρωπαϊκού μέσου.

Παρά το γεγονός ότι το 2022 το κατά κεφαλήν ΑΕΠ αυξήθηκε κατά 15%, το ποσοστό σύγκλισης εξακολουθεί να είναι αρκετά χαμηλό, καθώς διαμορφώθηκε στο 68%. Το εν λόγω ποσοστό ήταν το τρίτο χαμηλότερο μεταξύ των χωρών της Ευρωπαϊκής Ένωσης (ΕΕ-27) το 2022 και σημαντικά μειωμένο σε σύγκριση με την περίοδο πριν την οικονομική κρίση στη χώρα. Ενδεικτικά αναφέρεται ότι το 2002 το κατά κεφαλήν ΑΕΠ της Ελλάδας ανερχόταν στο 93,3% του αντίστοιχου μεγέθους της ΕΕ-27.

Το πραγματικό ΑΕΠ της χώρας μας αναμένεται, σύμφωνα με τις διαθέσιμες προβλέψεις, να αυξηθεί με ρυθμό υψηλότερο από τον μέσο όρο της ΕΕ-27 την επόμενη διετία. Συγκεκριμένα, στις χειμερινές προβλέψεις της η Ευρωπαϊκή Επιτροπή (European Economic Forecast, Winter 2023) εκτιμά ότι το ΑΕΠ θα αυξηθεί το 2023 κατά 0,8% στην ΕΕ-27 και 1,2% στη χώρα μας, ενώ, βάσει των πιο πρόσφατων εκτιμήσεων, ο ρυθμός μεγέθυνσης της Ελλάδας για το τρέχον έτος θα υπερβεί το 2% (Τράπεζα της Ελλάδος – Έκθεση του Διοικητή για το 2022, Διεθνές Νομισματικό Ταμείο – World Economic Outlook, April 2022).

Ως εκ τούτου, η αναλογία του κατά κεφαλήν ΑΕΠ προς τον ευρωπαϊκό μέσο εν μέρει θα βελτιωθεί.

Παράλληλα, η διαφορά μεταξύ του δυνητικού από το πραγματικό ΑΕΠ, δηλαδή του προϊόντος που πράγματι παράγεται και του δυνάμενου να παραχθεί, εάν χρησιμοποιούνταν πλήρως οι διαθέσιμοι παραγωγικοί συντελεστές, έχει σχεδόν εξαλειφθεί, πρωτίστως λόγω της ισχυρής ανόδου της καταναλωτικής και επενδυτικής ζήτησης. Δεν επαρκεί, όμως, αυτό για μια ταχύτερη σύγκλιση του κατά κεφαλήν ΑΕΠ της Ελλάδας με εκείνο της ΕΕ-27.

Το τελευταίο απαιτεί μεσομακροπρόθεσμα τη διεύρυνση των παραγωγικών δυνατοτήτων της οικονομίας και επακόλουθα του δυνητικού προϊόντος, μέσω της ενίσχυσης του εργατικού δυναμικού και του φυσικού κεφαλαίου της χώρας, καθώς και της παραγωγικότητας των δύο παραγωγικών συντελεστών.

Οι επενδύσεις που θα πραγματοποιηθούν το τρέχον αλλά και τα επόμενα χρόνια, στο πλαίσιο της υλοποίησης του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας, με προτεραιότητα στην πράσινη και ψηφιακή μετάβαση, αναμένεται να έχουν ισχυρή πολλαπλασιαστική επίδραση, συμβάλλοντας στη βελτίωση των παραγωγικών δυνατοτήτων της οικονομίας.

Σε συνδυασμό, μάλιστα, με τις διαρθρωτικές μεταρρυθμίσεις που στοχεύουν στην ενίσχυση της συμμετοχής στην αγορά εργασίας, της συνολικής παραγωγικότητας αλλά και της ανταγωνιστικότητας της ελληνικής οικονομίας, μπορούν να αποτελέσουν τον βασικό παράγοντα που θα οδηγήσει στη σταδιακή άνοδο του δυνητικού προϊόντος της χώρας. Από την άλλη πλευρά, οι δημογραφικές εξελίξεις και κυρίως η γήρανση του πληθυσμού, θα περιορίσουν μακροπρόθεσμα τις παραγωγικές δυνατότητες της ελληνικής οικονομίας.

Δυνητικό ΑΕΠ και Παραγωγικό Κενό

Το δυνητικό ΑΕΠ αντικατοπτρίζει τις παραγωγικές δυνατότητες της χώρας και προσδιορίζεται από το επίπεδο του κεφαλαίου, της εργασίας αλλά και της παραγωγικότητάς τους, ενώ όταν υπολείπεται του πραγματικού, αποτελεί ένδειξη υπερβάλλουσας ζήτησης και υπερθέρμανσης της οικονομίας.

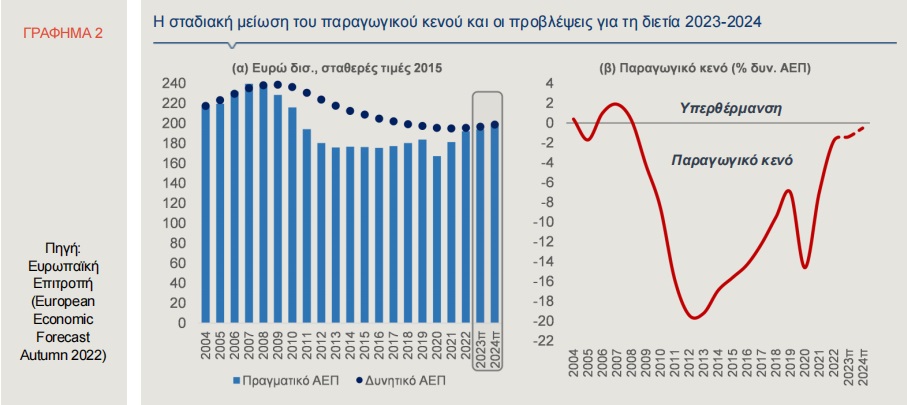

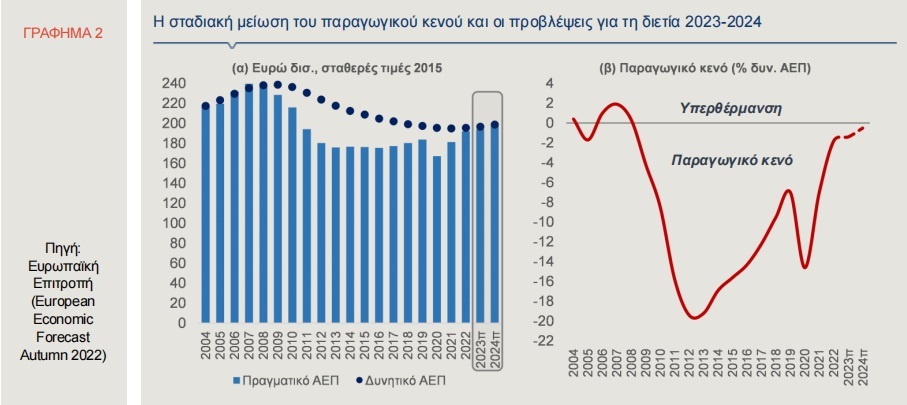

Σημειώνεται ότι η διαφορά των δύο μεγεθών, δηλαδή το πραγματικό μείον το δυνητικό ΑΕΠ, ορίζεται ως παραγωγικό κενό και εκφράζεται, συνήθως, ως ποσοστό του δεύτερου. Για την περίοδο από το 2004 και μετά, το δυνητικό ΑΕΠ έφτασε στο υψηλότερο σημείο του το 2009, όταν διαμορφώθηκε σε Ευρώ 238,6 δισ. (σε σταθερές τιμές 2015). Παρά το γεγονός ότι το τελευταίο αυξανόταν μέχρι και το 2009, την τριετία 2006-2008, το πραγματικό ΑΕΠ διαμορφώθηκε σε ακόμα υψηλότερο επίπεδο, με αποτέλεσμα το παραγωγικό κενό να εξαλειφθεί. Το τελευταίο καταδεικνύει υψηλή ζήτηση, καθώς και ότι η οικονομία λειτουργεί με υψηλότερο ρυθμό από αυτόν που μπορεί να διατηρήσει με βιώσιμο τρόπο.

Κατά τη διάρκεια της οικονομικής κρίσης της προηγούμενης δεκαετίας, οι παραγωγικές δυνατότητες της χώρας αποδυναμώθηκαν, εξαιτίας της παρατεταμένης περιόδου αποεπένδυσης αλλά και της εκροής καταρτισμένου ανθρώπινου κεφαλαίου στο εξωτερικό (brain drain). Ως αποτέλεσμα, το εκτιμώμενο δυνητικό ΑΕΠ μειώθηκε σωρευτικά κατά 18%, μεταξύ 2009 και 2021. Επιπρόσθετα, η πτώση της ζήτησης και η οικονομική ύφεση εν γένει διαμόρφωσαν το παραγωγικό κενό, ειδικά στα πρώτα χρόνια της προηγούμενης δεκαετίας, σε επίπεδο πλησίον του -20% του δυνητικού ΑΕΠ.

Η επιστροφή σε θετικούς ρυθμούς οικονομικής μεγέθυνσης από το 2017 και μετά, οδήγησαν στη σταδιακή συρρίκνωση του παραγωγικού κενού, το οποίο, παρά την προσωρινή διεύρυνσή του το 2020, λόγω της πανδημίας και του περιορισμού της οικονομικής δραστηριότητας, διαμορφώθηκε σε -1,8% το 2022, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast, Autumn 2022) αλλά και του Διεθνούς Νομισματικού Ταμείου (World Economic Outlook, April 2022).

Βάσει των προβλέψεων της Ευρωπαϊκής Επιτροπής, το παραγωγικό κενό θα συρρικνωθεί την επόμενη διετία, φθάνοντας στο -0,5% το 2024, ενώ, σύμφωνα με τις εκτιμήσεις του ΔΝΤ, θα μηδενιστεί ήδη από το τρέχον έτος, καθώς ο ρυθμός αύξησης του πραγματικού ΑΕΠ εκτιμάται ότι θα είναι ισχυρός (2,6%). Τέλος, στην Έκθεση του Διοικητή της Τράπεζας της Ελλάδος για το 2022 (Απρίλιος 2023), εκτιμάται ότι το δυνητικό προϊόν ανέκαμψε κατά 1,3% (έναντι 0,3% της ΕΕ), ενώ το παραγωγικό κενό εξαλείφθηκε κατά το περασμένο έτος. Οι παράγοντες που οδήγησαν σε αυτή την εξέλιξη ήταν, μεταξύ άλλων, η ισχυρή δυναμική της ελληνικής οικονομίας στην προπανδημική περίοδο, η θετική επίδραση των διαρθρωτικών μεταρρυθμίσεων που έχουν ήδη υλοποιηθεί, η άνοδος της απασχόλησης αλλά και η ήπια αύξηση της συνολικής παραγωγικότητας.

Παραγωγικές δυνατότητες της ελληνικής οικονομίας

Η κρίση χρέους στην Ελλάδα, κατά την προηγούμενη δεκαετία, είχε, όπως προαναφέρθηκε, ισχυρό αρνητικό αντίκτυπο στις παραγωγικές δυνατότητες της οικονομίας. Πιο αναλυτικά, σε ό,τι αφορά στον παραγωγικό συντελεστή εργασία, το εργατικό δυναμικό μειώθηκε σημαντικά στο εν λόγω χρονικό διάστημα, γεγονός που οφείλεται στο φαινόμενο του brain drain, αλλά και στη γήρανση του πληθυσμού. Επιπρόσθετα, το καθαρό απόθεμα του κεφαλαίου εξασθένησε, καθώς το επίπεδο της επενδυτικής δαπάνης βρισκόταν συστηματικά χαμηλότερα από το ύψος των αποσβέσεων. Τέλος, το γεγονός ότι δεν ενσωματώθηκαν έγκαιρα στην παραγωγική διαδικασία νέες και καινοτόμες τεχνολογίες επηρέασε αρνητικά την ποιότητα του φυσικού κεφαλαίου της χώρας και τη συνολική παραγωγικότητα των συντελεστών.

Το εργατικό δυναμικό συνέχισε να μειώνεται, κατά τη διάρκεια της πανδημίας, καθώς οι υγειονομικές συνθήκες αλλά και τα μέτρα περιορισμού της οικονομικής δραστηριότητας ώθησαν σημαντικό αριθμό εργαζομένων και ανέργων στον μη ενεργό πληθυσμό. Η παραγωγικότητα του κεφαλαίου και της εργασίας, ωστόσο, καταγράφει ανοδική τροχιά από το 2021 και μετά, ενώ η άνοδος των επενδύσεων ενίσχυσε το απόθεμα του κεφαλαίου κατά το περασμένο έτος.

Βάσει των προβλέψεων της Ευρωπαϊκής Επιτροπής (ΕΕ), το εργατικό δυναμικό αναμένεται να αυξηθεί οριακά (0,4%) το 2024, σε σύγκριση με το 2022, χωρίς ωστόσο να εκτιμάται ότι θα ανακάμψει πλήρως στα προπανδημικά επίπεδα. Ανοδικά θα κινηθεί, επίσης, το καθαρό απόθεμα του κεφαλαίου (0,7%), εξαιτίας του σημαντικού ύψους των επενδύσεων που αναμένεται να πραγματοποιηθούν την επόμενη διετία. Το τελευταίο θα συμβάλει και στη σημαντική βελτίωση της συνολικής παραγωγικότητας (1%), η οποία θα επανέλθει σταδιακά, βάσει των εκτιμήσεων της ΕΕ, σε επίπεδα αντίστοιχα της περιόδου πριν την οικονομική κρίση στη χώρα.

Στον μακροπρόθεσμο ορίζοντα, ωστόσο, ο δημογραφικός παράγοντας εκτιμάται ότι θα έχει αρνητική επίπτωση στις παραγωγικές δυνατότητες της ελληνικής οικονομίας. Σύμφωνα με τις προβλέψεις της ΕΕ (European Commission, The 2021 Aging Report, May 2021), το ποσοστό του πληθυσμού σε ηλικία που θα μπορεί να εργαστεί (working age population, 20-64 ετών) προβλέπεται ότι θα περιοριστεί σταδιακά το 2070 στο 50,3% του συνολικού πληθυσμού, από 58,4% το 2019, ενώ ο λόγος εξάρτησης των ηλικιωμένων (old age dependency ratio, 65+ προς 20-64 ετών) θα διαμορφωθεί αντίστοιχα σε 65,2%, από 37,9% το 2019.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!