THEPOWERGAME

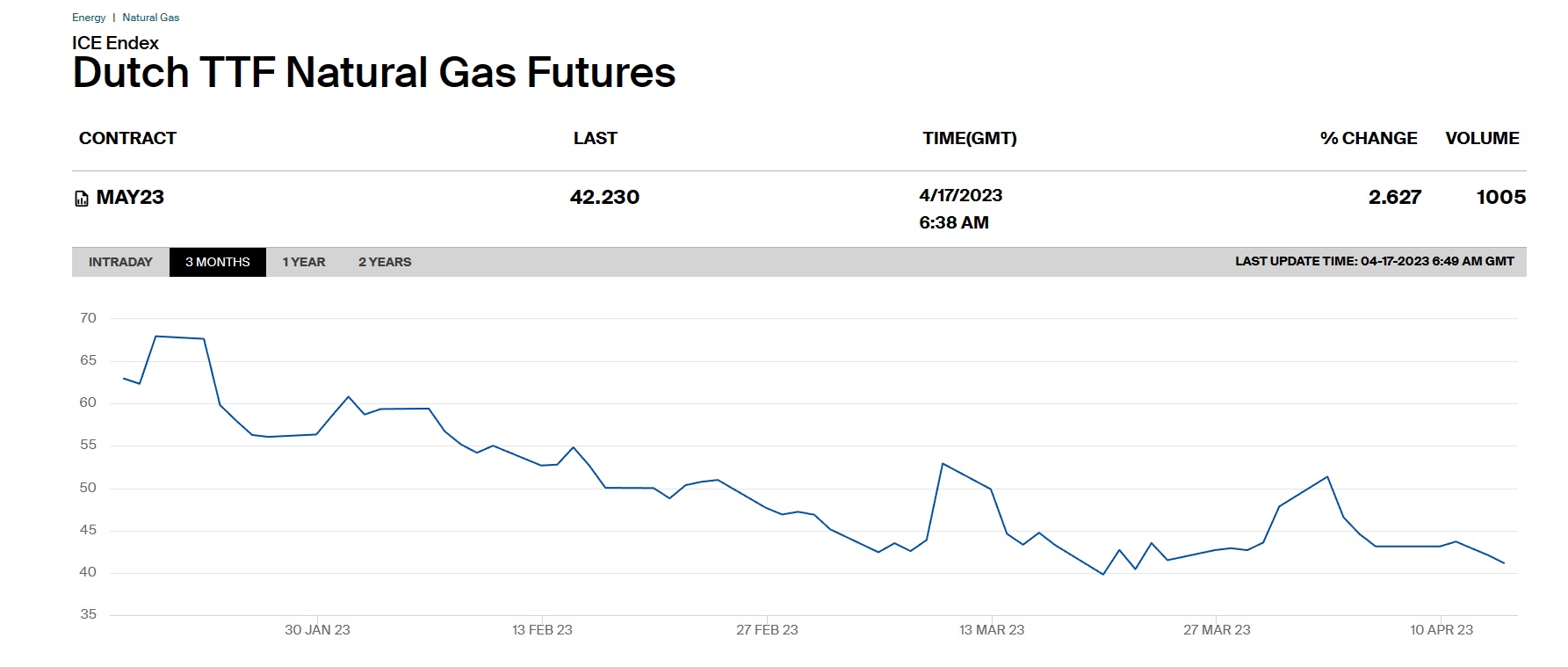

Την ίδια στιγμή που οι γεμάτες αποθήκες φυσικού αερίου ανά τον κόσμο πιέζουν συνεχώς προς τα κάτω τις τιμές, με τον δείκτη TTF να κινείται προς τα 40 ευρώ ανά μεγαβατώρα (MWh), από περίπου 63 ευρώ ανά MWh στις αρχές του έτους, οι αναλυτές παραμένουν επιφυλακτικοί.

Σε μια ανάλυση του Παγκόσμιου Οργανισμού Ενέργειας (IEA) την προηγούμενη εβδομάδα επισημαίνεται πως «οι τιμές του φυσικού αερίου στις χώρες που το εισάγουν, σε Ευρώπη και Ασία, πιθανώς θα παραμείνουν ευμετάβλητες και σχετικά υψηλές για τα επόμενα χρόνια», καθώς η προσπάθεια της Ευρώπης να απεξαρτηθεί από τις ρωσικές εισαγωγές προκαλεί πιέσεις στη διεθνή αγορά. Η κατάσταση αναμένεται να εξισορροπηθεί «από τα μέσα της δεκαετίας 2020-2030, όταν τεθούν σε λειτουργία τα νέα έργα προμήθειας υγροποιημένου φυσικού αερίου (LNG)».

Όμως οι αναλυτές της IEA θεωρούν πως «η χρυσή εποχή του φυσικού αερίου», που είχε προβλέψει ο διεθνής οργανισμός το 2011, τελειώνει πρόωρα! Το φυσικό αέριο «παραμένει σημαντικός συντελεστής του παγκόσμιου ενεργειακού μείγματος, αλλά η σημερινή κρίση περιορίζει τις δυνατότητες ανάπτυξης σε κάποιες πιθανά μεγάλες αγορές της Νότιας και Νοτιοανατολικής Ασίας. Επιπλέον, «το κατά πόσο η σημερινή κρίση θα έχει σοβαρό αντίκτυπο στην ιδέα του φυσικού αερίου ως μεταβατικού καυσίμου αποτελεί μια κρίσιμη αβεβαιότητα για τη διεθνή ενεργειακή αγορά», σύμφωνα με την ΙΕΑ. Ωστόσο, οι ίδιοι αναλυτές προειδοποιούν πως τα άσχημα νέα για το φυσικό αέριο μπορεί να μην είναι καλά νέα για την «πράσινη» μετάβαση. Γιατί; Επειδή κάποιες χώρες αντικαθιστούν το εισαγόμενο φυσικό αέριο με άνθρακα και λιγνίτη, με αποτέλεσμα να αυξάνονται οι ρύποι.

Το Bloomberg επισημαίνει σε πρόσφατο ρεπορτάζ τις προβλέψεις αναλυτών της Morgan Stanley, σύμφωνα με τις οποίες οι αποθήκες φυσικού αερίου της Ευρωπαϊκής Ένωσης πιθανώς θα γεμίσουν από τα τέλη Αυγούστου. Μια τέτοια εξέλιξη πιθανώς θα διατηρήσει χαμηλά τις τιμές, που αυτήν την περίοδο πιέζονται γιατί είμαστε στο μεταβατικό στάδιο μεταξύ του χειμώνα (που φέτος ήταν ήπιος) και του καλοκαιριού, όταν αυξάνονται οι ανάγκες για ψύξη. Οι αναλυτές του Bloomberg Intelligence προβλέπουν πίεση τιμών για τις επόμενες εβδομάδες, αλλά την ίδια στιγμή τονίζουν πως οι χαμηλές τιμές μπορεί να αυξήσουν τη ζήτηση και να δούμε πάλι τους διεθνείς δείκτες να κινούνται ανοδικά. Ούτως ή άλλως, τα σημερινά επίπεδα των 40 ευρώ ανά μεγαβατώρα είναι αρκετά υψηλά από τον μέσο όρο τιμών της προηγούμενης δεκαετίας.

Σύμφωνα με το Bloomberg, στην Ισπανία, που διαθέτει τους μεγαλύτερους αποθηκευτικούς χώρους LNG στην Ευρώπη, τα τερματικά είναι ήδη γεμάτα κατά 85%, περίπου 18 εβδομάδες νωρίτερα από πέρυσι, με αποτέλεσμα σύντομα η χώρα να διαθέτει και περίσσευμα. Στη Φινλανδία οι εισαγωγές LNG για το καλοκαίρι περιορίστηκαν από 14 φορτία πέρυσι σε 10 φέτος, λόγω της μεγάλης πτώσης στην κατανάλωση.

Ακόμα και στην Ελλάδα, ο ΔΕΣΦΑ προχωρεί σε διακοπή λειτουργίας της 4ης πλωτής δεξαμενής αποθήκευσης υγροποιημένου φυσικού αερίου (FSU) στη Ρεβυθούσα, η οποία εγκαταστάθηκε πέρυσι το καλοκαίρι. Η επένδυση, που είχε κριθεί απαραίτητη για λόγους ενεργειακής ασφάλειας, στην ουσία δεν ενεργοποιήθηκε, αφού η χώρα μας είχε ήπιο χειμώνα, ενώ δεν υπήρξε ποτέ πλήρης διακοπή της τροφοδοσίας με ρωσικό αέριο. Η λειτουργία του FSU αύξησε την αποθηκευτική ικανότητα του σταθμού της Ρεβυθούσας κατά 70%, από 225.000 κυβικά μέτρα (κ.μ.) στα περίπου 370.000 κ.μ. Αλλά και ο όμιλος της Motor Oil εμφανίζεται να επανεξετάζει την επένδυση για νέο πλωτό τερματικό σταθμό φυσικού αερίου (FSRU) ανοικτά των Αγίων Θεοδώρων Κορινθίας.

Στην πίεση των διεθνών τιμών του φυσικού αερίου συμβάλλει και η αύξηση των εξαγωγών, που βρέθηκε τον Μάρτιο στα υψηλότερα επίπεδα όλων των εποχών, κυρίως επειδή κινήθηκε σε υψηλά επίπεδα η παραγωγή στις ΗΠΑ. Ταυτόχρονα, Κίνα και Ιαπωνία προχώρησαν σε επανεξαγωγές ποσοτήτων φυσικού αερίου που είχαν παραγγείλει. Οι αναλυτές θεωρούν, πάντως, πως οι πανηγυρισμοί για τις χαμηλές τιμές μπορεί να αποδειχθούν πρόωροι καθώς η αγορά LNG θα κινείται σε τεντωμένο σκοινί την επόμενη διετία, μέχρι να ξεκινήσει η λειτουργία νέων έργων, ενώ ανά πάσα στιγμή μπορεί να αλλάξει η εικόνα με τις ρωσικές εξαγωγές καυσίμου προς την Ευρώπη.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!