THEPOWERGAME

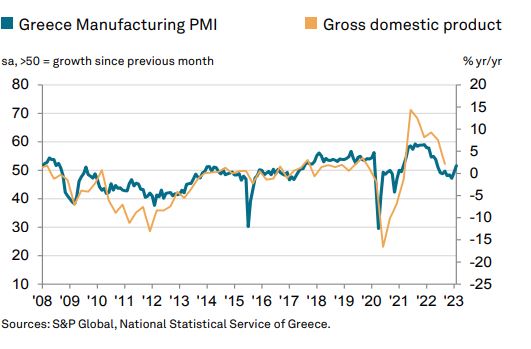

Βελτίωση σημείωσε η μεταποίηση στην Ελλάδα τον Φεβρουάριο, έπειτα από επτά μήνες συνεχούς επιδείνωσης, με τον ρυθμό της συνολικής ανάπτυξης, αν και μέτριος να ανέρχεται στο υψηλότερο επίπεδο από τον Μάιο του 2022. Η βελτίωση του δείκτη PMI καταδεικνύει βελτίωση των λειτουργικών συνθηκών για τις εταιρείες του ελληνικού μεταποιητικού τομέα.

Σύμφωνα με τον κύριο δείκτη υπευθύνων προμηθειών για την ελληνική μεταποίηση (PMI) της S&P Global, η βελτίωση αποδίδεται στην ανάκαμψη της παραγωγής και των νέων παραγγελιών. Σημειώνεται πως ο ρυθμός αύξησης της παραγωγής ήταν ο σφοδρότερος που έχει καταγραφεί σε διάστημα ενός έτους και ταχύτερος από την γενική τάση που επικρατεί στην ιστορία της έρευνας της S&P Global. Τα υψηλότερα επίπεδα παραγωγής αποδόθηκαν αρκετές φορές στη μεγαλύτερη ζήτηση από την πλευρά των πελατών και στην εκ νέου αύξηση των νέων παραγγελιών.

Ειδικότερα, ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index® – PMI®) έκλεισε στις 51,7 μονάδες στα μέσα του πρώτου τριμήνου, υψηλότερα από τις 49,2 μονάδες του Ιανουαρίου.

Τα στοιχεία του Φεβρουαρίου υπέδειξαν νέα άνοδο των νέων πωλήσεων σε όλο το εύρος του ελληνικού μεταποιητικού τομέα, δίνοντας ένα τέλος στο διάστημα συνεχούς μείωσης που ξεκίνησε τον Ιούνιο του 2022. Παρότι μόλις οριακός, ο ρυθμός ανάπτυξης ήταν ο δριμύτερος που έχει καταγραφεί σε διάστημα ενός έτους. Η μεγαλύτερη ζήτηση από την πλευρά των πελατών και η μείωση της αβεβαιότητας οδήγησαν στην ανάπτυξη. Ωστόσο, η περαιτέρω συρρίκνωση των νέων παραγγελιών εξαγωγών επηρέασε αρνητικά την αύξηση των συνολικών πωλήσεων.

Παρότι μόλις οριακός, ο ρυθμός μείωσης επιταχύνθηκε από τον αντίστοιχο που παρατηρήθηκε τον Ιανουάριο. Η υποτονική ζήτηση για ορισμένες εισροές ήταν, εν μέρει, η αιτία της βραδύτερης αύξησης της επιβάρυνσης του κόστους κατά τη διάρκεια του Φεβρουαρίου, καθώς, σύμφωνα με αναφορές, είχαν ως αποτέλεσμα την επιβράδυνση της αύξησης των τιμών από την πλευρά των προμηθευτών. Το κόστος εισροών αυξήθηκε με τον ασθενέστερο ρυθμό που έχει καταγραφεί από τον Αύγουστο του 2020, έχοντας εξασθενήσει για τέταρτο συνεχή μήνα. Ωστόσο, ο ρυθμός αύξησης των χρεώσεων ήταν σε γενικές γραμμές παρόμοιος με τον αντίστοιχο που παρατηρήθηκε τον Ιανουάριο και τον Δεκέμβριο. Οι Έλληνες κατασκευαστές υπέδειξαν απότομη αύξηση των τιμών πώλησης, καθώς οι εταιρείες εξακολούθησαν να μετακυλίουν το υψηλότερο κόστος στους πελάτες τους.

Αύξηση παραγωγής και νέες παραγγελίες έδωσαν ώθηση στη μεταποίηση

Οι νέες αυξήσεις της παραγωγής και των νέων παραγγελιών έδωσαν ώθηση στις εταιρείες του ελληνικού μεταποιητικού τομέα, καθώς ο βαθμός επιχειρηματικής εμπιστοσύνης ενισχύθηκε τον Φεβρουάριο στο υψηλότερο επίπεδο που έχει καταγραφεί σε διάστημα ενός έτους. Οι αισιόδοξες προσδοκίες σχετικά με τις προοπτικές ως προς την παραγωγή μέσα στους επόμενους 12 μήνες προήλθαν από τις ελπίδες για περαιτέρω αύξηση της ζήτησης από την πλευρά των πελατών.

Οι αυξημένες νέες παραγγελίες οδήγησαν σε νέο γύρο προσλήψεων προσωπικού κατά τη διάρκεια του Φεβρουαρίου. Τα επίπεδα απασχόλησης αυξήθηκαν για δεύτερη φορά σε διάστημα τριών μηνών και με οριακό ρυθμό. Οι εταιρείες ανέφεραν ότι ο αυξημένος αριθμός των εργαζομένων ήταν απαραίτητος, ώστε να εξυπηρετήσει τις αυξημένες απαιτήσεις παραγωγής. Ταυτόχρονα, οι Έλληνες κατασκευαστές κατέγραψαν περαιτέρω συρρίκνωση των ανεκτέλεστων εργασιών. Η μείωση ήταν σε γενικές γραμμές έντονη, ωστόσο η βραδύτερη που έχει καταγραφεί σε διάστημα έξι μηνών.

Παράλληλα, οι εταιρείες του ελληνικού μεταποιητικού τομέα αύξησαν της αγοραστική τους δραστηριότητα με τον ταχύτερο ρυθμό που έχει καταγραφεί από τον Μάρτιο του 2022, λόγω των αυξημένων νέων παραγγελιών. Παρ’ όλα αυτά, οι εταιρείες εξακολούθησαν να μειώνουν τα αποθέματά τους, καθώς τα τρέχοντα αποθέματα ημικατεργασμένων προϊόντων και εισροών χρησιμοποιήθηκαν για τη συμπλήρωση της παραγωγής. Ορισμένες εταιρείες ανέφεραν ότι τα αποθέματα προμηθειών μειώθηκαν, λόγω της επιδείνωσης των καθυστερήσεων στις παραδόσεις από την πλευρά των προμηθευτών.

Οι νέες παραγγελίες και η απασχόληση επέστρεψαν σε πλαίσια ανάπτυξης

Σχολιάζοντας τα αποτελέσματα της τελευταίας έρευνας, η Siân Jones, οικονομολόγος στην S&P Global Market Intelligence, είπε: «Οι Έλληνες κατασκευαστές υπέδειξαν θετικές εξελίξεις σε όλο το εύρος του τομέα κατά τη διάρκεια του Φεβρουαρίου, καθώς οι παραγωγή, οι νέες παραγγελίες και η απασχόληση επέστρεψαν σε πλαίσια ανάπτυξης. Η αύξηση της παραγωγής υποστηρίχθηκε από τις ισχυρότερες συνθήκες ζήτησης, καθώς οι εταιρείες επεσήμαναν τη μείωση της αβεβαιότητας και της διστακτικότητας μεταξύ των πελατών. Ενισχυμένος από τις αυξημένες νέες παραγγελίες, ο αριθμός των εργαζομένων αυξήθηκε και η επιχειρηματική εμπιστοσύνη ενισχύθηκε στο υψηλότερο επίπεδο που έχει καταγραφεί σε διάστημα ενός έτους.

Εν τω μεταξύ, οι κοστολογικές πιέσεις εξασθένησαν και πάλι, καθώς οι τιμές των υλικών και άλλων εισροών αυξήθηκαν με τον βραδύτερο ρυθμό που έχει καταγραφεί σε διάστημα δυόμισι ετών, συμβάλλοντας έτσι στην ελάφρυνση της επιβάρυνσης των δαπανών που δέχθηκαν οι κατασκευαστές κατά τη διάρκεια του 2021 και του 2022. Ωστόσο, οι εταιρείες εξακολουθούν να είναι πρόθυμες να προσπαθήσουν να ανακτήσουν τις αυξήσεις του κόστους, καθώς ο ρυθμός αύξησης των χρεώσεων παρέμεινε αισθητός.»

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!