THEPOWERGAME

Στην ανάκτηση της επενδυτικής βαθμίδας εξηγώντας και τους λόγους που είναι εφικτός φέτος ο στόχος αναφέρεται η Alpha Bank, στο Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της.

Η ανάκτηση της επενδυτικής βαθμίδας το τρέχον έτος θα αποτελέσει ορόσημο για την ελληνική οικονομία, καθώς η επίτευξη του στόχου αυτού αναμένεται να οδηγήσει σε μείωση του κόστους πρόσθετου δανεισμού της χώρας και να συμβάλει στην ταχύτερη αποκλιμάκωση του χρέους μακροπρόθεσμα, τονίζει η Alpha Bank.

H επενδυτική βαθμίδα θα φέρει επενδύσεις

Το γεγονός αυτό αποκτά ακόμα μεγαλύτερη σημασία σε ένα περιβάλλον αυξανόμενων επιτοκίων, ως αποτέλεσμα των παρεμβάσεων από τις κεντρικές τράπεζες προκειμένου να συγκρατηθούν οι έντονες πληθωριστικές πιέσεις. Και τούτο διότι η σύσφιγξη της νομισματικής πολιτικής επηρεάζει αρνητικά πολλές επενδυτικές αποφάσεις. Συνεπώς, η επίτευξη επενδυτικής βαθμίδας ενισχύει την περαιτέρω βελτίωση της εμπιστοσύνης στην ελληνική οικονομία και συμβάλλει στην προσέλκυση νέων εγχώριων και άμεσων ξένων επενδύσεων.

Η επίτευξη της επενδυτικής βαθμίδας είναι άρρηκτα συνδεδεμένη με την πορεία των δημόσιων οικονομικών και την επιστροφή σε πρωτογενή πλεονάσματα από το 2023 και μετά, καθώς και τη βιωσιμότητα του δημοσίου χρέους σε μεσοπρόθεσμο ορίζοντα. Ο στόχος αυτός θεωρείται εφικτός, λαμβάνοντας υπόψιν τις εκτιμήσεις του Υπουργείου Οικονομικών στον Προϋπολογισμό του 2023 και της Ευρωπαϊκής Επιτροπής για την πορεία του δημοσίου χρέους το τρέχον έτος, καθώς, επίσης, και την υπεραπόδοση των φορολογικών εσόδων το 2022, γεγονός που αναμένεται να διευκολύνει σε μεγάλο βαθμό την επιστροφή σε πρωτογενή πλεονάσματα.

Επιπλέον, ο θετικός ρυθμός μεταβολής του ΑΕΠ αλλά και οι πληθωριστικές πιέσεις που θα συνεχιστούν, έστω σε μικρότερο βαθμό, το 2023, αναμένεται να αυξήσουν περαιτέρω το ονομαστικό ΑΕΠ και επομένως τον παρονομαστή του κλάσματος, αποκλιμακώνοντας τον λόγο χρέους προς ΑΕΠ. Επιπρόσθετα, η αύξηση του αριθμητή (ονομαστικό χρέος) αναμένεται να είναι οριακή το τρέχον έτος, σύμφωνα με τη στρατηγική χρηματοδότησης του ελληνικού δημοσίου (ΟΔΔΗΧ).

Ως εκ τούτου, η επίτευξη των προβλέψεων τόσο των μακροοικονομικών, όσο και των δημοσιονομικών μεγεθών εκτιμάται ότι θα καθορίσει την επίτευξη της επενδυτικής βαθμίδας για το αξιόχρεο της Ελλάδας το 2023. Σημαντικό ρόλο προς την κατεύθυνση αυτή αναμένεται να διαδραματίσουν η εμπέδωση σκηνικού πολιτικής σταθερότητας στη χώρα, ανεξαρτήτως του χρονισμoύ των εκλογικών αναμετρήσεων, καθώς και η απουσία υφεσιακών και γεωπολιτικών διαταραχών στο διεθνές περιβάλλον.

Η βελτίωση της πιστοληπτικής ικανότητας της Ελλάδας τα τελευταία έτη

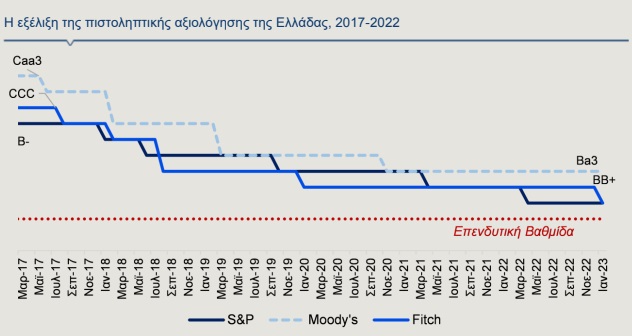

Όπως αποτυπώνεται στο Γράφημα 1, οι τρεις βασικοί οίκοι αξιολόγησης έχουν σταδιακά αναβαθμίσει το αξιόχρεο της ελληνικής οικονομίας από το 2017 και μετά, με αποτέλεσμα αυτή να απέχει μόνο ένα βήμα από την επενδυτική βαθμίδα.Ειδικότερα, η Fitch αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας στις 27 Ιανουαρίου σε BB+ με σταθερές προοπτικές, όπως είχε ήδη κάνει η Standard & Poor’s, ενώ η Moody’s τοποθετεί τη χώρα μας στη βαθμίδα Ba3 με σταθερές προοπτικές. Σύμφωνα με την αξιολόγηση της Standard & Poor’s και της Fitch, η Ελλάδα απέχει μία βαθμίδα από την επενδυτική και τρεις βαθμίδες, σύμφωνα με τη Moody’s.

Η αναβάθμιση της Fitch αντανακλά τις βελτιωμένες δημοσιονομικές προοπτικές της χώρας μας -με τις προβλέψεις για το δημόσιο χρέος και το ισοζύγιο της Γενικής Κυβέρνησης για την τριετία 2022-2024 να είναι ευνοϊκότερες από τις αρχικά αναμενόμενες, πρωτίστως λόγω της ισχυρής αύξησης του ονομαστικού ΑΕΠ- το ευνοϊκό προφίλ του χρέους, τους μειωμένους κινδύνους στον τραπεζικό κλάδο και την ταχύτητα των μεταρρυθμίσεων.

Τάση βελτίωσης των εσόδων του κρατικού προϋπολογισμού

Αναφορικά με τη βελτιωμένη απόδοση των φορολογικών εσόδων, σύμφωνα με το δελτίο εκτέλεσης του Κρατικού Προϋπολογισμού (Δεκέμβριος 2022), τα καθαρά έσοδα διαμορφώθηκαν σε 59,6 δισ.ευρώ, υψηλότερα σε σύγκριση με το 2021 κατά 4,7 δισ.ευρώ, ή 8,6%.

Η άνοδος αυτή προήλθε πρωτίστως από την αύξηση των εσόδων από φόρους (7,1 δισ.ευρώ, ή 14,7% σε ετήσια βάση), η οποία αντισταθμίστηκε μερικώς από τις μειωμένες μεταβιβάσεις ( -2,3 δισ.ευρώ) και τις αυξημένες επιστροφές φόρων ( 1,1 δισ.ευρώ).

Ειδικότερα, σε ό,τι αφορά στα έσοδα από φόρους, το μεγαλύτερο μέρος της αύξησης το 2022 προήλθε από τους έμμεσους φόρους και συγκεκριμένα από τον Φόρο Προστιθέμενης Αξίας, γεγονός που συνάδει με τη δυναμική της ιδιωτικής κατανάλωσης και τις υψηλές επιδόσεις του τουρισμού, ενώ οφείλεται, εν μέρει, και στην άνοδο του επιπέδου τιμών.

Υπενθυμίζεται ακόμα πως σημαντική αύξηση σε ετήσια βάση κατέγραψαν επίσης τα έσοδα από άμεσους φόρους, κυρίως επί των εισοδημάτων φυσικών και νομικών προσώπων, τα οποία αυξήθηκαν συνολικά κατά το περασμένο έτος. Το τελευταίο αποτυπώνεται στην άνοδο του Δείκτη Μισθολογικού Κόστους κατά 3,6%, το πρώτο εννεάμηνο του 2022, σε ετήσια βάση αλλά και στην ετήσια αύξηση που κατέγραψε το ακαθάριστο διαθέσιμο εισόδημα των νοικοκυριών, στο ίδιο χρονικό διάστημα, κατά 6,5%. Τα καθαρά έσοδα του κρατικού προϋπολογισμού προβλέπονται, βάσει της Εισηγητικής Έκθεσης του Προϋπολογισμού, περίπου 4% υψηλότερα για το τρέχον έτος, (Ευρώ 62,1 δισ.), με την άνοδο να εκτιμάται ότι θα είναι αποτέλεσμα των ίδιων παραγόντων, δηλαδή των αυξημένων εσόδων από ΦΠΑ και των φόρων επί των εισοδημάτων, αλλά και των λοιπών τρεχόντων εσόδων, λόγω πρόβλεψης αυξημένων εσόδων του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ).

Αξίζει να σημειωθεί ότι αφενός η υπεραπόδοση εσόδων και αφετέρου η πτώση της τιμής του φυσικού αερίου κατά τους τελευταίους μήνες -η οποία περιορίζει τις ανάγκες για περαιτέρω επιδοτήσεις των λογαριασμών ενέργειας, με χρήση του αποθεματικού που προβλέπει ο Κρατικός Προϋπολογισμός- δημιουργούν πρόσθετο δημοσιονομικό χώρο. Το γεγονός αυτό αναμένεται να αντισταθμίσει μελλοντικούς κινδύνους που ενδεχομένως προκύψουν από διακυμάνσεις στις τιμές της ενέργειας, δυσχεραίνοντας την επίτευξη πρωτογενούς πλεονάσματος κατά το τρέχον έτος.

Λόγος δημοσίου χρέους προς ΑΕΠ και οι παράγοντες που οδηγούν σε πτώση του

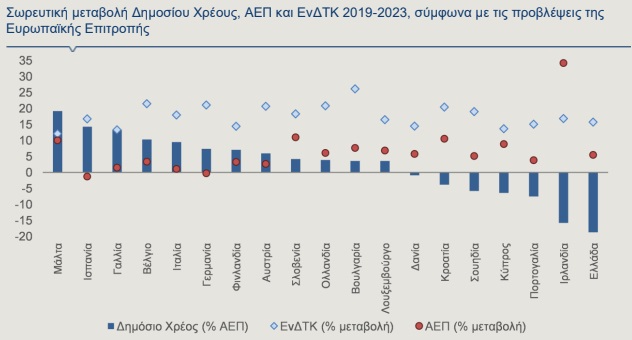

Στο δελτίο επισημαίνεται πως οι προσδοκίες για την περαιτέρω μείωση του λόγου χρέους προς ΑΕΠ σε μεσοπρόθεσμο ορίζοντα αποτελούν βασική παράμετρο για την πιστοληπτική αναβάθμιση της χώρας. Σύμφωνα με τις τελευταίες διαθέσιμες προβλέψεις από την Ευρωπαϊκή Επιτροπή, η Ελλάδα αναμένεται να καταγράψει την μεγαλύτερη σωρευτική πτώση του λόγου χρέους προς ΑΕΠ, την περίοδο 2019-2023, μεταξύ των χωρών της Ευρωπαϊκής Ένωσης (ΕΕ-27). Ειδικότερα, το χρέος της γενικής κυβέρνησης αναμένεται να υποχωρήσει στο 161,9% του ΑΕΠ το 2023, από 180,6% του ΑΕΠ το 2019, μειούμενο κατά 18,7 ποσοστιαίες μονάδες.

Οι προβλέψεις για τη ραγδαία αποκλιμάκωση του ελληνικού χρέους οφείλονται στην επίτευξη ισχυρών ρυθμών οικονομικής μεγέθυνσης, με την Ελλάδα να αναμένεται να καταγράψει πραγματικό ρυθμό μεγέθυνσης της τάξης του 5,5% στο διάστημα 2019-2023 (σημαντικά υψηλότερο από τον αντίστοιχο ρυθμό μεγέθυνσης της Ευρωζώνης της τάξης του 2,4%), σε συνδυασμό με τις έντονα πληθωριστικές πιέσεις των δύο τελευταίων ετών (με τον εναρμονισμένο δείκτη τιμών καταναλωτή να αυξάνεται στην Ελλάδα κατά 15,8% στο διάστημα 2019-2023), γεγονός που αναμένεται να αυξήσει σημαντικά το ονομαστικό ΑΕΠ. Στην κατεύθυνση αυτή αναμένεται να συμβάλει σε σημαντικό βαθμό και η επιστροφή σε πρωτογενή πλεονάσματα το τρέχον έτος (0,7% του ΑΕΠ).

Τέλος, αξίζει να σημειωθεί ότι η στρατηγική χρηματοδότησης του ελληνικού δημοσίου για το 2023 (ΟΔΔΗΧ, Δεκέμβριος 2022) θα στοχεύει στη συνεχιζόμενη παρουσία της Ελλάδας στις διεθνείς αγορές, στη μείωση του λόγου χρέους προς ΑΕΠ και στη διατήρηση του σημαντικού ταμειακού αποθέματος που διαθέτει το ελληνικό δημόσιο. Συγκεκριμένα, οι χρηματοδοτικές ανάγκες για το 2023 ανέρχονται σε Ευρώ 15,4 δισ., εκ των οποίων τα Ευρώ 7,2 δισ. αφορούν σε δαπάνες εξυπηρέτησης του χρέους και τα Ευρώ 4,7 δισ. σε πληρωμές τόκων. Λιγότερες από τις μισές χρηματοδοτικές ανάγκες του δημοσίου για το 2023 θα καλυφθούν μέσω νέων εκδόσεων, δηλαδή συνολικά Ευρώ 7 δισ., ενώ ήδη εντός του Ιανουαρίου αντλήθηκε το 50% του ποσού αυτού (Ευρώ 3,5 δισ.) μέσω νέας έκδοσης δεκαετούς ομολόγου. Σημειώνεται ότι η απόδοση του δεκαετούς τίτλου προσέγγισε το 4,2% και ήταν κατά περίπου 2,4 ποσοστιαίες μονάδες υψηλότερη, από την αντίστοιχη απόδοση του δεκαετούς ομολόγου που εκδόθηκε τον ίδιο μήνα πέρυσι.

Σημαντική θα είναι επίσης η χρηματοδότηση που θα λάβει το ελληνικό δημόσιο από ευρωπαϊκούς πόρους, συνολικού ύψους Ευρώ 4,2 δισ., ενώ αναμένεται να γίνει χρήση Ευρώ 2,2 δισ. από το ταμειακό απόθεμα, το οποίο τον Δεκέμβριο του 2022 ανερχόταν σε Ευρώ 30,6 δισ. Η στρατηγική χρηματοδότησης του ΟΔΔΗΧ, σε συνδυασμό με την επίτευξη πρωτογενούς πλεονάσματος το 2023 βάσει των προβλέψεων του Προϋπολογισμού (Ευρώ 1,7 δισ.), θα έχει ως αποτέλεσμα την οριακή άνοδο του ονομαστικού χρέους. Επιπρόσθετα, το σημαντικά χαμηλότερο ύψος νέων εκδόσεων σε σύγκριση με τα προηγούμενα χρόνια, σε ένα περιβάλλον υψηλών επιτοκίων, θα διατηρήσει τις χρηματοδοτικές ανάγκες του ελληνικού δημοσίου σε χαμηλό επίπεδο μεσοπρόθεσμα και την εξυπηρέτηση του χρέους βιώσιμη.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!