THEPOWERGAME

Πιέζονται τα εταιρικά ομόλογα στην ελληνική χρηματαγορά, καθώς τα επιτόκια δανεισμού ανέρχονται και οι αγοραστές βρίσκουν καλύτερες αποδόσεις σε άλλες ομολογιακές εκδόσεις, πιθανώς χαμηλότερου ρίσκου. Καθώς μάλιστα, οι αποδόσεις των κρατικών ομολόγων (π.χ. ΗΠΑ, Ιταλίας, Ελλάδας κ.λπ.) καθίστανται εφάμιλλες –αν όχι και υψηλότερες- των εταιρικών ομολόγων, πολλοί στρέφονται στα περισσότερα ισχυρά κρατικά ομόλογα.

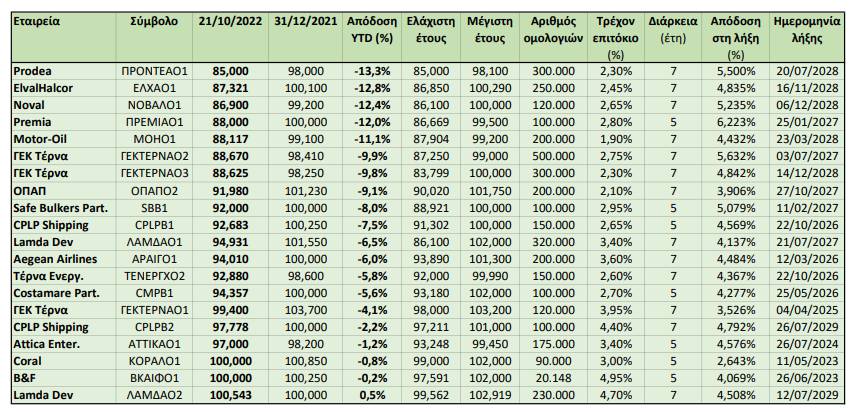

Ενδεικτικό είναι ότι τα περισσότερα εταιρικά ομόλογα στη Λεωφόρο Αθηνών διαπραγματεύονται πέριξ της ελάχιστης τιμής έτους. Ωστόσο οι ελάχιστες αυτές απέχουν πολύ από ένα «ξεπούλημα» ή έστω και μια μεγάλη πίεση. Οι μέγιστες αποκλίσεις των τιμών των ομολόγων από την αρχή του έτους κυμαίνονται μεταξύ 12% έως13%. Η απόκλιση αυτή θεωρείται μικρή με δεδομένη την υποχώρηση των μεγάλων αγορών (NYSE, Euronextκ.λπ.) κατά μέσο όρο 15% από τις αρχές του έτους.

Ορισμένα χαρτιά μάλιστα στη Λεωφόρο Αθηνών παρουσιάζουν άνοδο, έστω και οριακή. Αυτό συμβαίνει με το τελευταίο πράσινο ομόλογο της Lamda Development. H τιμή διαπραγμάτευσης την περασμένη Παρασκευή ήταν υψηλότερη από τις αρχές του έτους -εν προκειμένω, τις 13 Ιουλίου 2022, την πρώτη ημέρα διαπραγμάτευσης του ομολόγου στο ΧΑ. Και άλλα ομόλογα εμφανίζουν αντίστοιχη συμπεριφορά, αλλά είναι ομολογίες χαμηλής εμπορευσιμότητας όπως της B&F, της Coral, της Attica Enterprises κ.ά.

Τις μεγαλύτερες πιέσεις δέχονται κυρίως οι εταιρικές ομολογίες των εταιρειών διαχείρισης ακινήτων, Premia, Prodea και Noval. Eπίσης, πιέζονται οι τιμές των ομολόγων της ElvalHalcor και της Motor Oil, παρόλο που οι εταιρείες αυτές διάγουν μια από τις καλύτερες περιόδους ανάπτυξης εσόδων και κερδών.

Όλα, όμως, τα προαναφερόμενα ομόλογα έχουν ιδιαίτερα χαμηλό επιτόκιο, μικρότερο του 3% και μάλιστα της Motor Oil μικρότερο και του 2%. Αυτό σημαίνει σε κάθε περίοδο εκτοκισμού, χαμηλότερες απολαβές στους ομολογιούχους σε σχέση άλλα κρατικά ή και εταιρικά ομόλογα που φέρουν κουπόνι και μάλιστα υψηλότερο του 4%.

Τα εταιρικά ομόλογα των ναυτιλιακών εταιρειών δεν είναι ούτε ανεπηρέαστα από την κρίση, αλλά δεν πιέζονται και ιδιαίτερα. Η τιμή τους έχει υποχωρήσει σε μονοψήφιο ποσοστό από τις αρχές του έτους, με την μεγαλύτερη πίεση να δέχεται το ομόλογο της SafeBulkersParticipations (-8%). Τις λιγότερες πιέσεις δέχεται η δεύτερη ομολογιακή έκδοση της CPLP Shipping εμφανίζοντας μια μικρή κάμψη μόλις 2,2% από την τιμή εισαγωγής που είχε στο τέλος Ιουλίου.

Η πορεία αυτή αποδεικνύει ότι τα διαπραγματεύσιμα στο Χρηματιστήριο Αθηνών εταιρικά ομόλογα αντέχουν στις πιέσεις της ελληνικής οικονομίας λόγω του πολέμου στην Ουκρανία, το υψηλό ενεργειακό κόστος και τις ισχυρές πληθωριστικές πιέσεις. Παράλληλα, συνιστούν μια επιτυχημένη μορφή έκδοσης χρέους, τόσο για τους εκδότες, όσο και για τους αποδέκτες τους, τους ομολογιούχους. Οι εκδότες αντλούν σχετικά φθηνά κεφάλαια και οι ομολογιούχοι αποκτούν μια ασφαλή τοποθέτηση που αποδίδει σχετικά ικανοποιητικά, π.χ. σε σχέση με τα επιτόκια κατάθεσης.

Σημειώνεται ότι η μέση απόδοση των εταιρικών ομολόγων καταγράφεται μεταξύ 4,3% έως 4,5%, Πρόκειται για μια απόδοση αρκούντως ικανοποιητική, ακόμη και αν τις τελευτυαίες ημέρες οι αποδόσεις στα ελληνικά 10ετή ομόλογα καταγράφεται πάνω από 5% και στα αμερικανικά 10ετή πάνω από 4%. Οι αποδόσεις των ελληνικών κρατικών ομολόγων επανήλθαν στα επίπεδα του 2017, αλλά των αμερικανικών ομολόγων επανήλθαν σε επίπεδα προ 15ετίας δηλαδή σε επίπεδα πριν από την κρίση του 2008, με την κατάρρευση της Lehman Brothers.

Σήμερα, στο Χρηματιστήριο Αθηνών διαπραγματεύονται περίπου 3,7 εκατ. εταιρικές ομολογίες, συνολικής ονομαστικής αξίας 3,7 δισ. ευρώ οι οποίες έχουν λήξεις μεταξύ του 2023 και του 2029.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!