THEPOWERGAME

Δημήτρης Λιάκος

Οικονομολόγος, πρώην Υφυπουργός

Η μεταρρύθμιση του Συμφώνου Σταθερότητας (Σ.Σ.), που θα καθορίσει το πλαίσιο άσκησης της δημοσιονομικής και κατ’ επέκταση της οικονομικής πολιτικής στον ευρωπαϊκό χώρο τις επόμενες δεκαετίες αποτελεί ένα από τα σημαντικότερα γεγονότα του 2022. Ήδη σημαντικοί Ευρωπαίοι ηγέτες, όπως οι Macron και Draghi σε άρθρο τους στους Financial Times τον περασμένο Δεκέμβριο, αξιωματούχοι των Βρυξελλών (Dombrovskis, Gentiloni κ.α.) και πολιτικοί από διάφορους πολιτικούς χώρους τονίζουν την αναγκαιότητα των αλλαγών στην οικονομική διακυβέρνηση της Ευρώπης. Είναι γεγονός ότι προτάσεις για την αναθεώρηση του Σ.Σ. είχαν κατατεθεί προ πανδημίας, ωστόσο η ένταση της κρίσης έδωσε τη δυνατότητα κατανόησης ότι τα οφέλη από τον καλύτερο συντονισμό δημοσιονομικής και νομισματικής πολιτικής είναι σημαντικά μεγαλύτερα.

Οι ευρωπαϊκές κυβερνήσεις στην προσπάθεια τους να ανταπεξέλθουν στις οικονομικές και κοινωνικές επιπτώσεις της πανδημικής κρίσης, “εκμεταλλεύτηκαν” την αναστολή του Σ.Σ. υιοθετώντας σημαντικά πακέτα ενισχύσεων φυσικών προσώπων και επιχειρήσεων. Συνέπεια της δημοσιονομικής χαλάρωσης ήταν η αύξηση των ελλειμμάτων των προϋπολογισμών και η διόγκωση του δημόσιου χρέους.

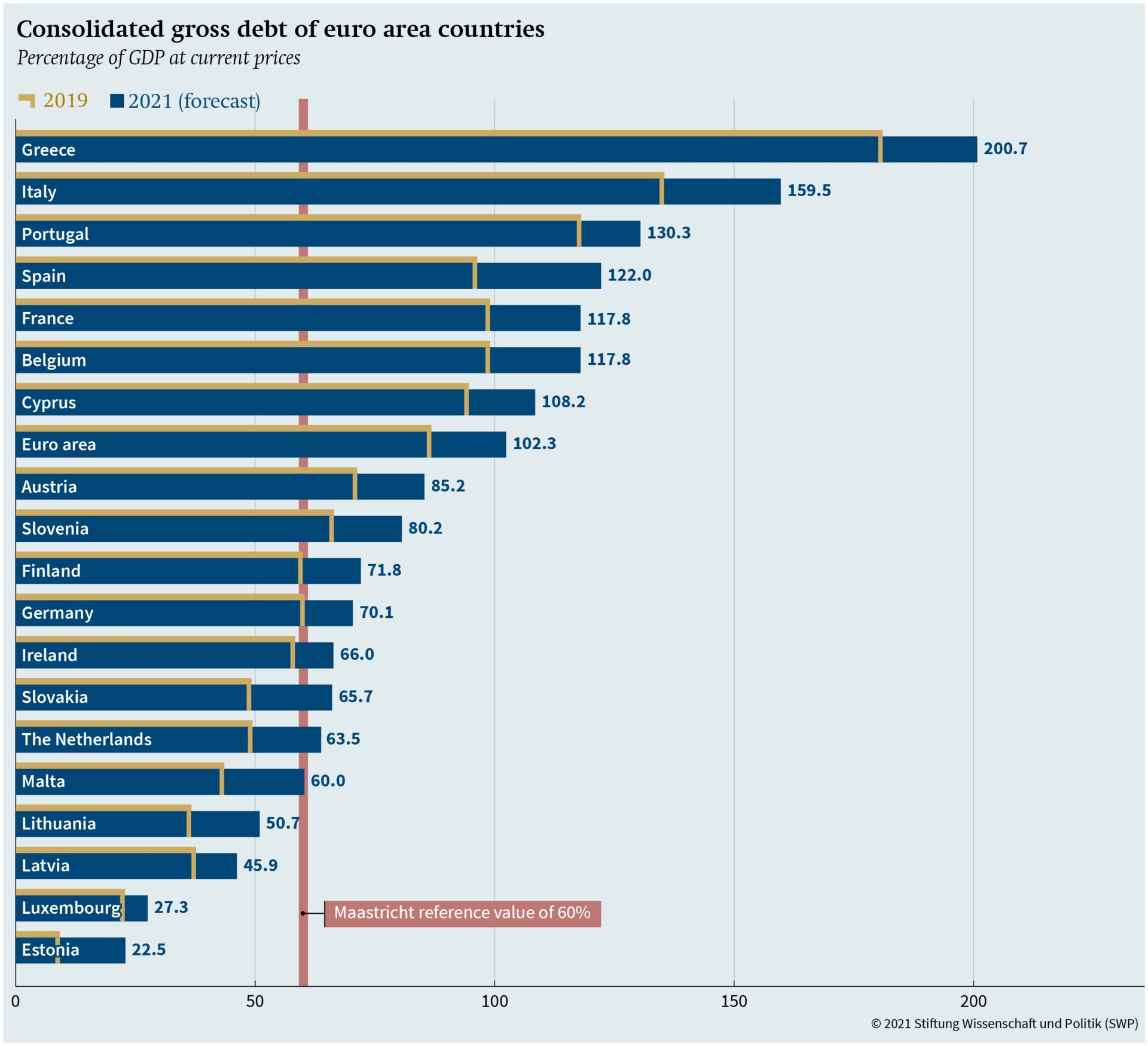

Από τον παραπάνω πίνακα γίνεται αντιληπτό το μέγεθος της πρόκλησης που έχουν μπροστά τους οι χώρες μέλη της Ευρώπης προκειμένου να επαναφέρουν τα δημοσιονομικά μεγέθη τους σε ισορροπία. Η αποφυγή επανάληψης μιας κρίσης δημόσιου χρέους παρόμοιας με εκείνη της προηγούμενης δεκαετίας, κυρίως σε χώρες που χαρακτηρίζονται υπερχρεωμένες όπως η Ελλάδα και η Ιταλία, αποτελεί μέρος των καθηκόντων του πολιτικού προσωπικού σε ένα περιβάλλον πιο σύνθετο και συνεχώς μεταβαλλόμενο.

Η τελευταία παρατήρηση ενισχύεται από το γεγονός ότι προκύπτουν νέα, ιδιαίτερης κρισιμότητας ζητήματα που καθιστούν απαραίτητη τη λήψη μέτρων από την πλευρά των κυβερνήσεων. Η πανδημία συνεχίζει να προκαλεί προβλήματα σε κοινωνικό και οικονομικό επίπεδο καθώς νέες μεταδοτικές μεταλλάξεις επιφέρουν την καθυστέρηση στην υποβάθμιση του φαινομένου στο επίπεδο της ενδημίας. Ταυτόχρονα η ανισορροπία προσφοράς – ζήτησης, τα προβλήματα στις εφοδιαστικές αλυσίδες, το μειωμένο ανθρώπινο δυναμικό και οι εμφανείς επιπτώσεις της κλιματικής κρίσης έχουν προκαλέσει την επανεμφάνιση του πληθωρισμού και κατά συνέπεια την εκρηκτική ενίσχυση των τιμών των πρώτων υλών και την αύξηση του κόστους διαβίωσης.

Στο μέτωπο του πληθωρισμού η μεταστροφή των προβλέψεων, που πλέον κάνουν λόγο για παρατεταμένη διάρκεια των ανοδικών τάσεων κυρίως των ενεργειακών τιμών, επέφεραν την αλλαγή στάσης των κεντρικών τραπεζών και των σχετικών αποφάσεων τους. Ήδη αρκετές κεντρικές τράπεζες είτε έχουν είτε πρόκειται να προχωρήσουν σε αυξήσεις των ονομαστικών επιτοκίων, ενώ οι μεγαλύτερες αυτών έχουν ανακοινώσει τον τερματισμό των προγραμμάτων αγοράς κρατικών ομολόγων. Η πρόεδρος της ΕΚΤ, C. Lagarde, στην συνέντευξη Τύπου την προηγούμενη Πέμπτη (03.02) για πρώτη φορά άφησε ανοιχτό το ενδεχόμενο ανόδου των επιτοκίων του ευρώ εντός του τρέχοντος έτους, παρά τη διαφορά φάσης της ευρωπαϊκής οικονομίας συγκριτικά με εκείνες των υπολοίπων ισχυρών οικονομιών. Οι αγορές χρήματος και κεφαλαίου διαβλέποντας την αλλαγή στάσης των κεντρικών τραπεζών και τη μακροχρόνια διατήρηση των πληθωριστικών πιέσεων ήδη διαμορφώνουν ανάλογες προσδοκίες επιφέροντας την ακριβότερη τιμολόγηση των κρατικών ομολόγων ωθώντας τις αποδόσεις σε υψηλότερα επίπεδα. Η παραπάνω εξέλιξη ειδικά για χώρες με υψηλό επίπεδο δημόσιου, αλλά και ιδιωτικού χρέους είναι μια επιπρόσθετη εστία προβληματισμού και αντιμετώπισης της στο πλαίσιο άσκησης της οικονομικής πολιτικής. Από την πλευρά του δημόσιου χρέους το πρόβλημα αυτό θα καταστεί μεγαλύτερο αν το κόστος αναχρηματοδότησης λόγω της αύξησης των επιτοκίων ξεπεράσει τον ρυθμό αύξησης του ονομαστικού ΑΕΠ.

Η ενεργειακή κρίση και η διαφαινόμενη μεγαλύτερη των αρχικών προβλέψεων διάρκεια της απαιτεί την ενεργοποίηση των κυβερνήσεων αλλά και την αλλαγή στάσης της Ευρώπης συνολικά. H πίεση στους οικογενειακούς και επιχειρηματικούς προϋπολογισμούς συνεχώς αυξάνει, βάζοντας σε κίνδυνο την κοινωνική συνοχή και την βιωσιμότητα επιχειρήσεων και θέσεων απασχόλησης. Σε εθνικό επίπεδο η άμβλυνση των φορολογικών επιβαρύνσεων μέσω έκτακτων μέτρων μείωσης ειδικών φόρων και ΦΠΑ, χορήγησης ειδικών στοχευμένων επιδομάτων και αύξησης των κατώτατων μισθών θεωρούνται απαραίτητα στην φάση της έξαρσης φαινομένων υψηλών ανατιμήσεων.

Όσον αφορά τη διαχείριση της πανδημίας, αξίζει να υπογραμμίσουμε τις προβλέψεις του ΠΟΥ και ειδικών ανά τον κόσμο που τονίζουν ότι στον 21ο αιώνα η ανθρωπότητα θα έρθει αντιμέτωπη με νέες πανδημικές κρίσεις και ως εκ τούτου οι κυβερνήσεις οφείλουν να προχωρήσουν στην ενίσχυση των εθνικών υγειονομικών συστημάτων τους.

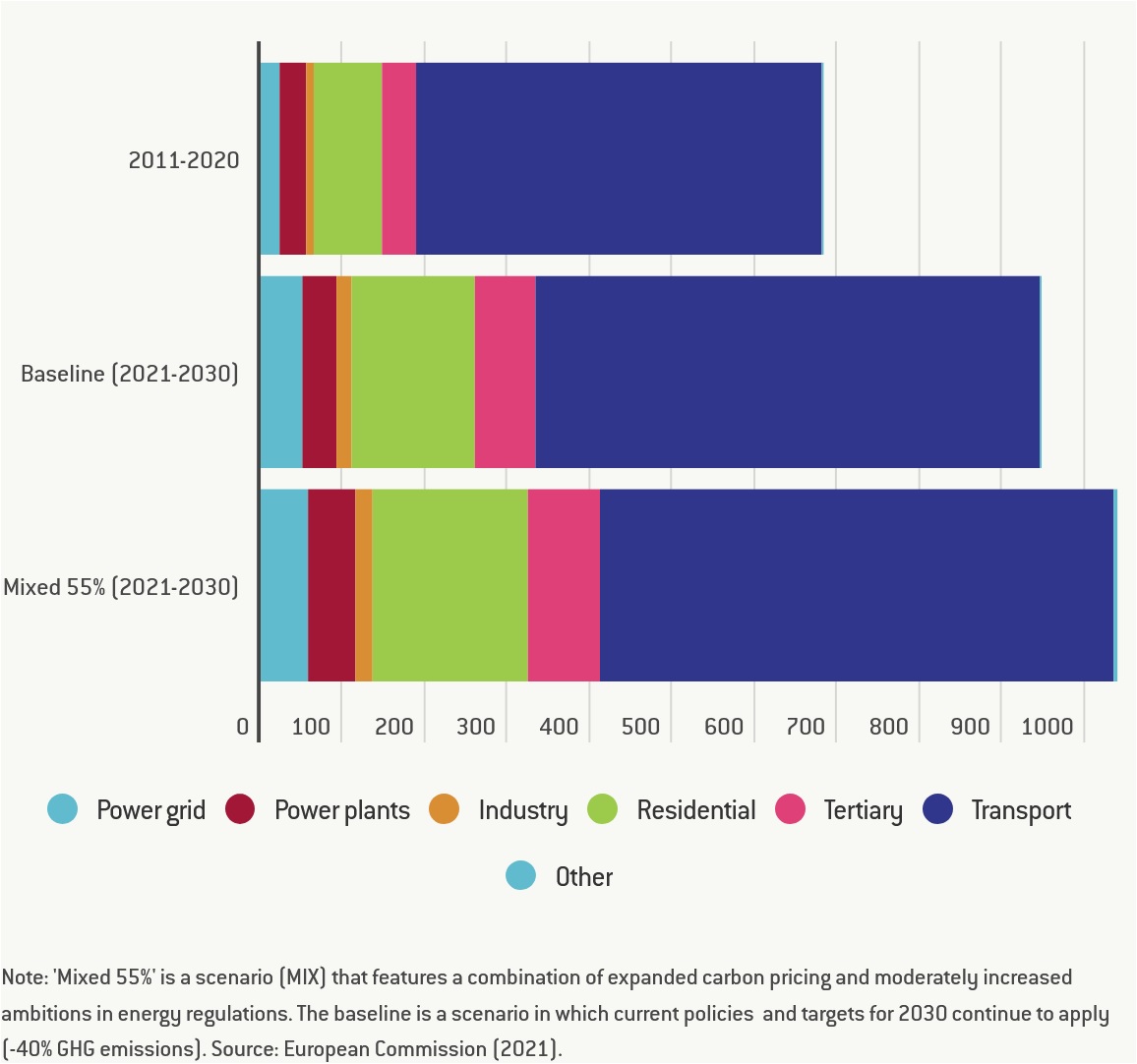

Ταυτόχρονα οι ανάγκες για την επίτευξη των στόχων της κλιματικής ουδετερότητας απαιτούν τη σημαντική αύξηση των επενδύσεων. Σύμφωνα με τις μετρήσεις της Ευρωπαϊκής Επιτροπής (βλ. παρακάτω πίνακα) για την υλοποίηση των στόχων που έχουν τεθεί για το 2030 οι “πράσινες” επενδύσεις πρέπει να αυξηθούν κατά μέσο όρο κατά 360 δισ.€, από τα 683 δισ.€ της προηγούμενης δεκαετίας σε 1.040 δισ.€ την περίοδο 2021-2030. Την ίδια στιγμή σύμφωνα με εκτιμήσεις ειδικών οικονομολόγων η συμμετοχή των δημόσιων επενδύσεων, που θα ανέρχεται στα επίπεδα του 20%-25% των απαιτούμενων ποσών, είναι αναγκαία και απαραίτητη προϋπόθεση για την ενεργοποίηση, κινητροποίηση και συμμετοχή του ιδιωτικού τομέα.

Από την παράθεση των παραπάνω προκλήσεων διαφαίνεται ότι η πίεση που θα ασκηθεί στους προϋπολογισμούς των ευρωπαϊκών χωρών τα επόμενα έτη θα είναι σημαντική. Η Ευρώπη, σε μια ιστορική απόφαση, προχώρησε στην κατάρτιση του Ταμείου Ανάκαμψης και Ανθεκτικότητας για τη χρηματοδότηση της “πράσινης” και ψηφιακής μετάβασης, την ενίσχυση της κοινωνικής συνοχής και της απασχόλησης και την επίτευξη του στόχου της σύγκλισης των οικονομιών των χωρών μελών. Η επιμέρους χρηματοδότηση του μέσω της έκδοσης κοινού χρέους, επομένως μέσω της μερικής αμοιβαιοποίησης του χρέους είναι εξίσου σημαντικό όσο με την αύξηση των διαθέσιμων πόρων για την επίτευξη των επιμέρους στόχων. Αποτελεί θέμα υψίστης σημασίας η πλήρης και πολλαπλασιαστική απορρόφηση των ευρωπαϊκών πόρων για την επίτευξη υψηλότερων ρυθμών ανάπτυξης και περιορισμού της πίεσης στους εθνικούς προϋπολογισμούς.

Όπως προαναφέρθηκε, η χρηματοδότηση των άμεσων κοινωνικών και οικονομικών αναγκών οδήγησε στην αύξηση των ελλειμμάτων και του δημόσιου χρέους. Το ερώτημα που τίθεται είναι τι θα σήμαινε σε δημοσιονομικούς όρους η επαναφορά των κανόνων του ανεσταλμένου Συμφώνου Σταθερότητας, και κυρίως η “απαίτηση”για ετήσια μείωση κατά τουλάχιστον 1/20 του δημόσιου χρέους ούτως ώστε να μειωθεί εντός 20ετίας στα επίπεδα του 60%/ΑΕΠ που θέτει η συνθήκη του Μάαστριχ. Ο παρακάτω πίνακας είναι ενδεικτικός και αποτυπώνει τον προβληματισμό που κατατίθεται για την επόμενη ημέρα των ευρωπαϊκών χωρών.

Σαφέστατα στον παραπάνω πίνακα δεν εμπεριέχονται οι προβλέψεις για την ανάπτυξη της κάθε χώρας, το επίπεδο του πληθωρισμού, το κόστος αναχρηματοδότησης του χρέους ούτε το επίπεδο των απαιτούμενων πρωτογενών πλεονασμάτων. Δείχνει όμως με ιδιαίτερα καθαρό τρόπο τον βαθμό της δυσκολίας των εμποδίων που θα κληθούν να υπερκεράσουν αρκετές ευρωπαϊκές χώρες στο ενδεχόμενο επαναφοράς των ισχύοντων δημοσιονομικών κανόνων. Η μείωση του χρέους δεν πρέπει να εστιάσει ξανά στην εφαρμογή περιοριστικών πολιτικών και επίτευξης υψηλών πρωτογενών πλεονασμάτων αλλά στην ενίσχυση των αναπτυξιακών ρυθμών. Ωστόσο αν προσθέσουμε τις χρηματοδοτικές ανάγκες για την ικανοποίηση των σημαντικών προκλήσεων που προαναφέρθηκαν, είναι κάτι παραπάνω από κατανοητό ότι οι σημερινοί κανόνες δεν επαρκούν και πρέπει να αντικατασταθούν ενσωματώνοντας τα νέα δεδομένα και τις αυξανόμενες ανάγκες. Ειδάλλως η επόμενη κρίση δεν θα είναι απλά μια κρίση χρέους αλλά μια κρίση ταυτότητας για το κοινό ευρωπαϊκό οικοδόμημα.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!