THEPOWERGAME

Η αισιοδοξία των συμβούλων μάνατζμεντ για την εξέλιξη των θεμελιωδών οικονομικών μεγεθών και των παραγωγικών συντελεστών στην Ελλάδα τους επόμενους 12 μήνες ενισχύθηκε εντυπωσιακά το δεύτερο τρίμηνο του 2021, σύμφωνα με το βαρόμετρο του ΣΕΣΜΑ για την ελληνική οικονομία. Η διαπίστωση αυτή ισχύει τόσο σε σχέση με το προηγούμενο τρίμηνο, ακόμα δε περισσότερο σε σχέση με το δεύτερο τρίμηνο του 2020. Συγκεκριμένα, ο Γενικός Δείκτης GRe+1, ο οποίος είναι ο μέσος των δεικτών Οικονομικής Συγκυρίας και Παραγωγικών Συντελεστών, διαμορφώθηκε σε 52,9%, έναντι τιμής 38,3% που είχε στο τέλος Μαρτίου 2021, και 27,5% πριν από ένα έτος. Η τιμή αυτή είναι η δεύτερη υψηλότερη από το πρώτο τρίμηνο του 2014 όταν ξεκίνησε η δημοσιοποίηση του Βαρομέτρου του ΣΕΣΜΑ.

Η βελτιωμένη αυτή εικόνα, την οποία είχε προβλέψει ο ΣΕΣΜΑ στην έκθεση για το τέταρτο τρίμηνο του 2020, οφείλεται στην μέχρι πρότινος ύφεση της πανδημίας και στις θετικές προοπτικές που διανοίγονται για την ελληνική οικονομία το δεύτερο εξάμηνο του έτους. Οι αίσιες αυτές προοπτικές συνδέονται με το Ταμείο Ανάκαμψης, την προώθηση εμβληματικών επενδυτικών σχεδίων και τις προβλέψεις για ταχεία ανάκαμψη της οικονομίας. Οι εξελίξεις αυτές συνδέονται και με τις βελτιωμένες προβλέψεις για τους παραγωγικούς συντελεστές.

Ωστόσο, εξακολουθεί να ισχύει η επισήμανση της προηγούμενης έκθεσης ότι « … οι επιχειρηματικές προσδοκίες, ιδιαίτερα αυτές που αφορούν τις επενδύσεις, παρουσιάζουν εκ φύσεως μεγάλο βαθμό μεταβλητότητας. Είναι συνεπώς πιθανόν μία επιδείνωση των επιδημιολογικών δεδομένων και η λήψη νέων μέτρων για την αντιμετώπιση της πανδημίας να περιορίσει την αισιοδοξία τα επόμενα τρίμηνα.»

Το δεύτερο τρίμηνο του έτους καταγράφηκε εντυπωσιακή τόνωση της αισιοδοξίας των συμβούλων μάνατζμεντ για τις εξελίξεις στην ελληνική οικονομία κατά τους επόμενους 12 μήνες. Συγκεκριμένα, ο Δείκτης Οικονομικής Συγκυρίας εκτινάχθηκε από 36,9% στο τέλος Μαρτίου 2021 σε 57,8%, που είναι η υψηλότερη τιμή από το πρώτο τρίμηνο του 2014 όταν ξεκίνησε η δημοσιοποίηση του Βαρομέτρου σου ΣΕΣΜΑ. Υπογραμμίζεται ότι η θεαματική αυτή βελτίωση των προσδοκιών αφορά όλες τις συνιστώσες του δείκτη, δηλαδή: τον ρυθμό οικονομικής μεγέθυνσης, την ανεργία, την ιδιωτική επενδυτική δραστηριότητα σε πάγια, τις εξαγωγές προϊόντων και υπηρεσιών, με εξαίρεση τον πληθωρισμό για τον οποίο καταγράφονται τάσεις ανόδου. Η τόνωση αυτή της αισιοδοξίας είναι ακόμα μεγαλύτερη εάν συγκριθεί με το δεύτερο τρίμηνο του 2020 όταν ο Δείκτης Οικονομικής Συγκυρίας είχε τιμή μόλις 18,3%. Η βελτίωση αυτή των προσδοκιών συνδέεται ασφαλώς με τις αίσιες προβλέψεις, τόσο της κυβέρνησης, όσο και διεθνών οργανισμών, για τον ρυθμό αύξησης του ΑΕΠ το δεύτερο εξάμηνο του 2021 και εντεύθεν. Συνδέεται επίσης και με το γεγονός ότι η ύφεση του πρώτου τριμήνου 2021 ήταν περιορισμένη, καθώς και με το ότι μία σειρά από δείκτες οικονομικής δραστηριότητας, π.χ. ο όγκος των πωλήσεων στο λιανεμπόριο, δημιουργούν αισιοδοξία. Δεν πρέπει να παραγνωρίζεται επίσης ο ρόλος του Ταμείου Ανάκαμψης στη βελτίωση των προσδοκιών και η εξαγγελία εμβληματικών επενδυτικών σχεδίων.

Πρέπει ωστόσο να υπογραμμισθεί ότι οι επιχειρηματικές προσδοκίες, ιδιαίτερα αυτές που αφορούν τις επενδύσεις, παρουσιάζουν εκ φύσεως μεγάλο βαθμό μεταβλητότητας. Είναι συνεπώς πιθανόν μία επιδείνωση των επιδημιολογικών δεδομένων και η λήψη μέτρων για την αντιμετώπιση της πανδημίας να περιορίσει την αισιοδοξία τα επόμενα τρίμηνα.

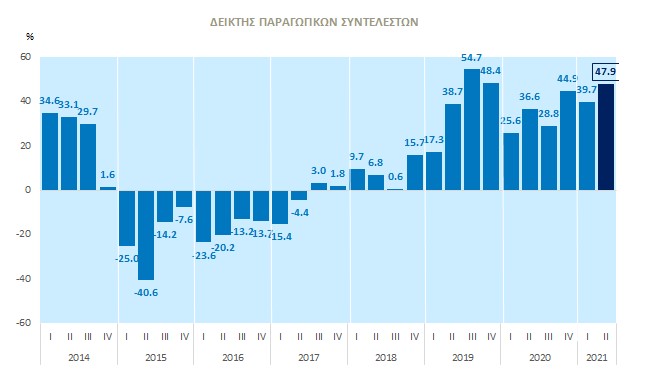

Εντονότερη αισιοδοξία καταγράφηκε το δεύτερο τρίμηνο 2021 και όσον αφορά τις προοπτικές των συντελεστών της παραγωγής ένα έτος από τώρα. Συγκεκριμένα, ο μέσος όρος της διαφοράς «αισιοδοξίας» και «απαισιοδοξίας» για τις μεταβλητές που απαρτίζουν το Δείκτη Παραγωγικών Συντελεστών (ανθρώπινο δυναμικό, συνθήκες χρηματοδότησης, δημόσιες υποδομές, επιχειρηματικότητα και θεσμικό πλαίσιο) αυξήθηκε από 39,7% στο τέλος του προηγουμένου τριμήνου σε 49,7% στο τέλος Ιουνίου. Η ενίσχυση αυτή της αισιοδοξίας ισχύει για όλες τις συνιστώσες του δείκτη που αναφέρθηκαν, εξαιρουμένου του θεσμικού πλαισίου. Η βελτίωση μάλιστα των προσδοκιών ήταν μεγαλύτερη σε σχέση με το δεύτερο τρίμηνο του 2020, όταν ο δείκτης είχε λάβει τιμή 36,6%. Προφανώς οι εξελίξεις αυτές σχετίζονται στενά με τη βελτίωση των προσδοκιών για τα βασικά οικονομικά μεγέθη, οι οποίες αναλύθηκαν στο προηγούμενο τμήμα. Οι δύο δείκτες συνδέονται και αλληλοεπηρεάζονται.

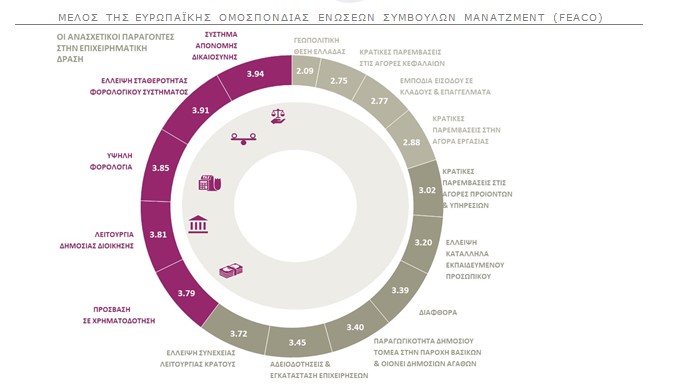

Το δεύτερο τρίμηνο του 2021 σημειώθηκαν κάποιες αξιοσημείωτες μεταβολές στις απόψεις των συμβούλων για τα προσκόμματα στην επιχειρηματική δράση. Οι αδυναμίες του συστήματος απονομής δικαιοσύνης θεωρήθηκε ως ο περισσότερο ανασχετικός παράγοντας στην επιχειρηματική δράση. Ακολουθούν οι παράγοντες που σχετίζονται με τη φορολογία, δηλαδή η έλλειψη σταθερότητας του φορολογικού συστήματος και η φορολόγηση που εξακολουθεί να παραμένει υψηλή.

Στην ομάδα των σημαντικότερων ανασχετικών παραγόντων στο επιχειρείν περιλαμβάνονται επίσης οι εξής παράγοντες (με τιμές άνω του 3,7):

- Η αναποτελεσματική δημόσια διοίκηση.

- Οι δυσκολίες στη χρηματοδότηση και

- Οι ασυνέχειες στη λειτουργία του κράτους.

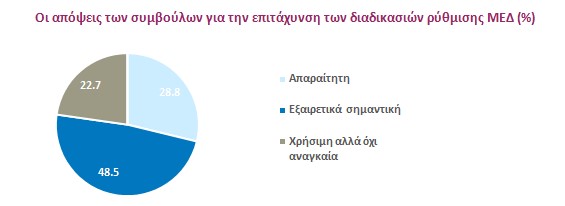

Ερευνήθηκαν επίσης οι απόψεις των συμβούλων για τις διαδικασίες ρύθμισης των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) και τη χρηματοδότηση των επιχειρήσεων με στόχο την ανάκαμψη της ελληνικής οικονομίας μετά την πανδημία Covid-19. Το θέμα έχει εξαιρετική σημασία γιατί πολλοί προβλέπουν ταχεία αύξηση των ΜΕΔ μετά την πανδημία, αλλά και διότι η χρηματοδότηση των επιχειρήσεων από δανειακά και άλλα κεφάλαια είναι όρος sin qua non για τη μεγέθυνση, αναδιάρθρωση και ανάπτυξη της ελληνικής οικονομίας.

Η πλειονότητα των συμβούλων μάνατζμεντ, 48,5%, θεωρεί ότι η επιτάχυνση των διαδικασιών για την ρύθμιση των ΜΕΔ είναι εξαιρετικά σημαντική για τη βιωσιμότητα των τραπεζών, τη χρηματοδότηση των επιχειρήσεων και την ανάκαμψη της οικονομίας. Επίσης, ένα άλλο 28,8% την θεωρεί ως απολύτως απαραίτητη. Υπάρχει ωστόσο και ένα μέρος των συμβούλων, 22,7%, που αξιολογεί την πορεία των διαδικασιών αυτών χρήσιμη μεν, όχι αναγκαία δε.

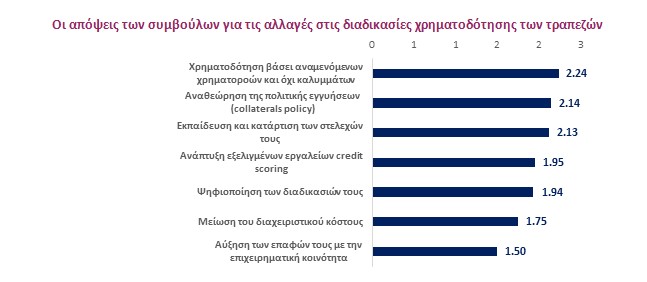

Πέραν αυτών, το ακόλουθο διάγραμμα παρουσιάζει τις απόψεις των συμβούλων για τις αλλαγές στις διαδικασίες των τραπεζών με στόχο την αύξηση των χρηματοδοτήσεων προς τις επιχειρήσεις. Οι τρεις σημαντικότερες αλλαγές, με σκορ υψηλότερο του 2,0 σε κλίμακα Likert 1-3, είναι η χρηματοδότηση βάσει business plan και όχι μόνο βάσει εγγυήσεων, η αναθεώρηση της πολιτικής εγγυήσεων των τραπεζών και τέλος η εκπαίδευση των τραπεζικών στελεχών σε θέματα χρηματοδοτήσεων.

Η αύξηση της ζήτησης για συμβουλευτικές υπηρεσίες επηρεάζεται προφανώς από την πορεία και τις εξελίξεις της οικονομίας. Η επανεκκίνηση της ελληνικής οικονομίας μετά την πανδημία και οι διαρθρωτικές αλλαγές που προγραμματίζονται θα καθορίσουν εν πολλοίς το μέγεθος και τη διάρθρωση της ζήτησης συμβουλευτικών υπηρεσιών, τόσο προς τον δημόσιο, όσο και προς τον ιδιωτικό τομέα.

Οι σύμβουλοι θεωρούν ότι οι κυριότερες πηγές μεγέθυνσης της αγοράς συμβουλευτικών υπηρεσιών κατά την επόμενη διετία θα είναι η υλοποίηση δημοσίων έργων, ο ψηφιακός μετασχηματισμός και η αναδιάρθρωση επιχειρήσεων. Όλα συνδέονται με το Ταμείο Ανάπτυξης και το πρόγραμμα Ελλάδα 2.0. Προβλέπεται επίσης αύξηση των ξένων επενδύσεων και συνεπώς ζήτηση για συμβουλευτικές υπηρεσίες από τους ξένους επενδυτές. Σκορ υψηλότερο του 3,0 είχαν επίσης τα έργα βελτίωσης της εμπειρίας των πελατών των επιχειρήσεων και η αναδιάρθρωση δημόσιων φορέων.

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!