THEPOWERGAME

Τρία είναι τα σημεία – κλειδιά για την ελληνική οικονομία και τον τραπεζικό τομέα της Ελλάδας, σύμφωνα με το Global Banking Outlook του οίκου αξιολόγησης Standard & Poor’s. Σύμφωνα με τον οίκο:

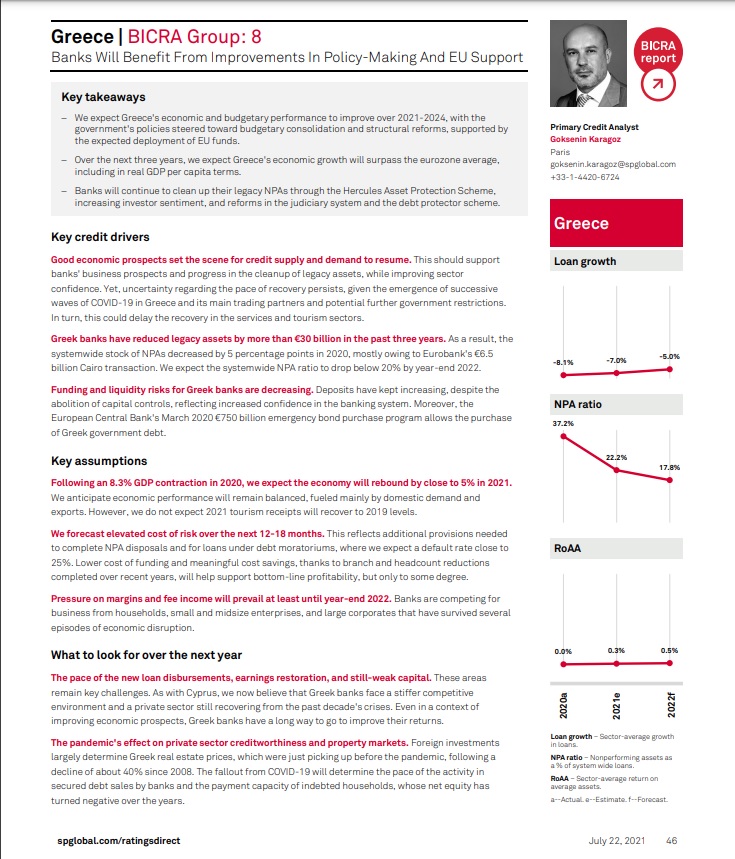

- Η οικονομική και δημοσιονομική επίδοση της Ελλάδας αναμένεται να βελτιωθεί την περίοδο 2021-2024, με την πολιτική της κυβέρνησης να κατευθύνεται προς τη δημοσιονομική εξυγίανση και τις διαρθρωτικές μεταρρυθμίσεις, υποστηριζόμενη από την αναμενόμενη ανάπτυξη των πόρων από τα προγράμματα της ΕΕ.

- Μέσα στα επόμενα τρία χρόνια, αναμένουμε η ανάπτυξη, συμπεριλαμβανομένου και του κατά κεφαλήν ΑΕΠ, να ξεπεράσει τον Μέσο Όρο της Ευρωζώνης.

- Οι τράπεζες θα συνεχίσουν το σχέδιο εξυγίανσής τους από τα κόκκινα δάνεια μέσω της συνέχισης του προγράμματος Ηρακλής, αυξάνοντας το επενδυτικό τμήμα του τομέα τους, όπως και τις μεταρρυθμίσεις του Πτωχευτικού Κώδικα.

Όπως σημειώνει η S&P, οι οι θετικές προοπτικές για την ελληνική οικονομία θέτουν τις βάσεις για την προσφορά και τη ζήτηση πίστωσης όπως και την για την ενίσχυση των επιχειρηματικών προοπτικών των ελληνικών τραπεζών. Ωστόσο, η αβεβαιότητα όσον αφορά στον ρυθμό ανάκαμψης εξακολουθεί να υφίσταται, δεδομένης της εμφάνισης διαδοχικών κυμάτων πανδημίας στην Ελλάδα και τους κύριους εμπορικούς εταίρους της και πιθανών περαιτέρω κυβερνητικών περιορισμών. Με τη σειρά του, αυτό θα μπορούσε να καθυστερήσει την ανάκαμψη στους τομείς των υπηρεσιών και του τουρισμού.

Την ίδια ώρα, συνεχίζει ο οίκος, οι ελληνικές τράπεζες έχουν μειώσει περισσότερο από 30 δισεκατομμύρια τα κόκκινα δάνεια μέσα στα τρία χρόνια που πέρασαν. Ως αποτέλεσμα, «το στοκ» των μη εξυπηρετούμενων δανείων μειώθηκε το 2020 κατά 5%, ποσοστό που αναμένεται μέχρι το τέλος του 2022 να πέσει στο 20%. «Οι κίνδυνοι για έλλειψη χρηματοδότησης και ρευστότητας των ελληνικών τραπεζών μειώνονται» σχολιάζεται στο Global Banking Outlook.

«Οι καταθέσεις συνεχίζουν να αυξάνονται παρά την κατάργηση των capital controls, αντανακλώντας την αυξημένη εμπιστοσύνη στο τραπεζικό σύστημα. Επιπλέον, το πρόγραμμα έκτακτης αγοράς ομολόγων της ΕΚΤ ύψους 750 δισεκατομμυρίων ευρώ τον Μάρτιο του 2020 επιτρέπει την αγορά ομολόγων του ελληνικού δημόσιου χρέους» προσθέτει ο οίκος.

Ανάκαμψη το 2021, αλλά και κίνδυνοι μέχρι το τέλος του 2022

«Μετά την ύφεση 8,3% του ΑΕΠ το 2020, αναμένουμε ότι η οικονομία θα επανακάμψει κοντά στο 5% το 2021» σχολιάζει ο οίκος δεδομένων των παραπάνω, κάνοντας εκτιμήσεις για ισορροπημένες επιδόσεις της ελληνικής οικονομίας, που «θα τροφοδοτηθούν κυρίως από την εγχώρια ζήτηση και τις εξαγωγές».

Παρόλα αυτά, ο οίκος υπογραμμίζει ότι «δεν αναμένουμε ότι το 2021 τα τουριστικά έσοδα θα επανακάμψουν στα επίπεδα του 2019. Προβλέπουμε αυξημένο ρίσκο για τους επόμενους 12 με 18 μήνες. Κι αυτό αντίστοιχα αντανακλάται και στις προβλέψεις μας,που απαιτούνται για την ολοκλήρωση των εκποιήσεων μη εξυπηρετούμενων δανείων και για τα δάνεια που τελούν υπό καθεστώς αναστολής πληρωμών, όπου αναμένει ποσοστό αθέτησης πληρωμών κοντά στο 25%. Το χαμηλότερο κόστος χρηματοδότησης και σημαντική εξοικονόμηση κόστους, χάρη στη μείωση των υποκαταστημάτων και του προσωπικού που ολοκληρώθηκαν τα τελευταία χρόνια, θα βοηθήσουν στη στήριξη της κερδοφορίας της κατώτατης γραμμής, αλλά κι αυτό μόνο σε κάποιο βαθμό. Η πίεση στα περιθώρια κέρδους και στα έσοδα από προμήθειες θα διαρκέσει τουλάχιστον μέχρι το τέλος του 2022».

Ο οίκος επισημαίνει ότι «οι τράπεζες ανταγωνίζονται να κάνουν “δουλειές” με νοικοκυριά, μικρές και μικρομεσαίες επιχειρήσεις, αλλά και μεγάλες εταιρείες που έχουν καταφέρει να επιβιώσουν από αλλεπάλληλα επεισόδια οικονομικής αναστάτωσης».

Τι να περιμένουμε για το 2022

Όσο για το τι να περιμένουμε για τη επόμενη χρονιά, η Standard and Poor’s απαντά ότι τρεις είναι οι βασικές προκλήσεις για τις ελληνικές τράπεζες:

- ο ρυθμός εκταμίευσης των νέων δανείων,

- η αποκατάσταση της κερδοφορίας και

- τα ακόμα αδύναμα κεφάλαια.

Για τις τράπεζες, με δεδομένη και τη δεκαετία της οικονομικής κρίσης, ο δρόμος που έχουν να διανύσουν, προκειμένου να ανταποκριθούν στις προκλήσεις, είναι μακρύς, σύμφωνα με τον αμερικανικό οίκο.

Τέλος, η S& P καταλήγει πως «η επίδραση της πανδημίας στην πιστοληπτική ικανότητα του ιδιωτικού τομέα και στις αγορές ακινήτων και οι ξένες επενδύσεις καθορίζουν σε μεγάλο βαθμό τις ελληνικές τιμές των ακινήτων, οι οποίες μόλις είχαν αρχίσει να αυξάνονται πριν από την πανδημία, μετά από μια πτώση περίπου 40% από το 2008. Οι επιπτώσεις από την πανδημία θα καθορίσουν τον ρυθμό της δραστηριότητας στην πωλήσεις εξασφαλισμένου χρέους από τις τράπεζες και την ικανότητα πληρωμών των υπερχρεωμένων νοικοκυριών, των οποίων τα καθαρά ίδια κεφάλαια έχουν γίνει αρνητικά με το πέρασμα των χρόνων».

Ακολουθήστε το Powergame.gr στο Google News για άμεση και έγκυρη οικονομική ενημέρωση!